���߰���

Ŀǰ����(n��i)���P(gu��n)���T�����Ƅ��B(y��ng)�Ͻ𡢹��e���Ͷ�Y�M(j��n)������\(y��n)�����@�DZ��Q���Ї���“401K”Ӌ������Ҏ(gu��)ģ���_(d��)4�f�|Ԫ�����@�ɽ�����Ў����ĺ���Ǹ��ǵ������f����������ǰ����Ͷ�Y���е��籣���������Y���Ј��{(j��ng)���˿��(y��n)��Ҳ�@�������棬�ɽ�������\(y��n)��Ҳ�،����b����(n��i)�籣�����\(y��n)����(j��ng)�(y��n)��ͬ�r�ɽ�ijɹ��\(y��n)��Ҳ���o�ɽ���Ϣ�����O(sh��)���Ԅӻ��O(sh��)�䎧���µİl(f��)չ���C(j��)��������ʼ���҂�߀�Ǐĝu��������籣������Ϣ�����O(sh��)�Ё�ҕ�B(y��ng)�Ͻ���e���@�ɽ�o�˂����Y���Ј����������棬�Լ�����Ϣ���a(ch��n)�I(y��)朽��O(sh��)�нo�Ԅӻ��a(ch��n)�I(y��)������ʢ�磡

����(n��i)��ժҪ����

Ͷ�Y���h

���粿�l(f��)�ı�ʾ“ʮ����”���ӿ�l(f��)�м��d���ڹ��ܵ��籣�����҂��J(r��n)�飺�������籣��Ϣ���ͽ���EMV�w�ƣ��L�ڿ����籣���ڿ��a(ch��n)�I(y��)朣����c(di��n)���]��(li��n)�����|�۹ɷݡ�������Ϣ�������c��Դ��ӡ�

���籣����IC�������߳��_���� 4 �����������籣����IC���a(ch��n)�I(y��)朣�1����(g��u)��ȫ��ͨ�þW(w��ng)�j(lu��)ƽ�_�����a(ch��n)��������ϵ�y(t��ng)���ɡ�ܛӲ���;S�o(h��)����(w��)��������ϵ�y(t��ng)�����̡�2��δ�� 4 ���l(f��)����(sh��)���_(d��)��6.5 �|�����ϣ���4 ����Ŀǰ���Ј�����������l(f��)�����_(d��)1.4 �|����3���籣̖�a�����������C̖�a������ԭ���籣���M(j��n)�и��Q���M(j��n)һ�������ƿ��a(ch��n)�I(y��)朡�4���l(f��)�м��d���ڹ��ܵ��籣 IC ������(bi��o)־������(n��i)����IC ���Ĵ�Ҏ(gu��)ģ��(y��ng)���_ʼ�����ñ���оƬ�O(sh��)Ӌ�̡�

�� ������������й�˾����(li��n)�����|�۹ɷݡ�������Ϣ�������c��Դ��ӣ�1����(li��n)����ȫ��Ψһһ�ғ���“ʡ���ƏVģʽ”������“ܛ��ƽ�_��Ӳ�����S�o(h��)���Լ��l(f��)��”�����a(ch��n)�I(y��)朵��籣��Ϣ�����^���������2���|�۹ɷ��������籣���ڿ���������I(y��)��(w��)�ƄӘI(y��)���������L��3��������Ϣ�LJ���(n��i)Ψһ���й����c����IC���Y�|(zh��)����I(y��)�������@�������y��IC���l(f��)�ţ��A(y��)����˾2011��IC����؛������2000�f����4�������LJ���(n��i)POS�C(j��)�I(l��ng)���ߣ����܇���(n��i)POS�C(j��)�Ј�5�����L���g��5����Դ��ӑ{���������CоƬ�Ј�25%�ķ��~���I(y��)�����Դ�

�ИI(y��)�^�c(di��n)

�籣���ڿ��l(f��)���M(j��n)�̼ӿ쌢ʹ�����籣���ڿ��a(ch��n)�I(y��)�?zh��n)��棬�������c�籣���T��(li��n)���Ƅ�����Ч�˷�֮ǰ�ɽ���ϵ�y(t��ng)��һ����(d��o)��EMV�w���M(j��n)�̾����ľ��档

���������YԴ�����������Ϣ�����O(sh��)“ʮ����”Ҏ(gu��)�����ij��_���°l(f��)���ӿ����(n��i)�籣��Ϣ�����O(sh��)�������l(f��)��8�|���籣�������w60%�˿ڡ��Լ������y(t��ng)һ����Ϣ����������(w��)ƽ�_�ɞ�����籣��Ϣ����Ӳָ��(bi��o)��

�� ���粿߀��(li��n)���̘I(y��)�y���Ќ�(sh��)�ӿ�l(f��)�о��н��ڹ��ܵ�������Ͽ����Ԇ�һоƬͬ�r֧���籣��(y��ng)�úͽ��ڑ�(y��ng)�Þ���Kģʽ��Ҫ�����������5�����ҵĕr�g��������(sh��)�F(xi��n)������Ͽ��ձ���н��ڹ��ܵ�Ŀ��(bi��o)��

�҂��A(y��)Ӌ�Ј����wҎ(gu��)ģ���_(d��)180�|Ԫ���ϣ����п����Ј�Ҏ(gu��)ģ160�|���x�������Ј�Ҏ(gu��)ģ16�|��ܛ����ϵ�y(t��ng)����Ҏ(gu��)ģ��80�|��

������(j��)���粿��Ҏ(gu��)���ͽy(t��ng)Ӌ�y��δ��߀���°l(f��)���^6.5�|������(j��)���粿�y(t��ng)Ӌ���A(y��)�y������2011��7�µף�ȫ��170�����^(q��)�l(f��)����1.45�|�籣����������粿Ҏ(gu��)���İl(f��)��8�|���籣��Ӌ߀��^6.5�|����

��“ʮ����”�籣�����K�ˡ���ܛ�������Ј���180�|Ԫ�����°l(f��)6.5�|���籣�����㣬�籣����POS�C(j��)�������K�ˡ�ܛ�����ɵ��Ј�Ҏ(gu��)ģ���քe�_(d��)��84.5�|Ԫ��52�|Ԫ��6.5�|Ԫ��42�|Ԫ��

�L(f��ng)�U��ʾ

��ֵƫ�ߣ��ИI(y��)�����ӄ���(d��o)������ˮƽ�»���

Ͷ�Y���h

���粿�l(f��)�ı�ʾ“ʮ����”���ӿ�l(f��)�м��d���ڹ��ܵ��籣�����҂��J(r��n)�飺�������籣��Ϣ���ͽ���EMV�w�ƣ��L�ڿ����籣���ڿ��a(ch��n)�I(y��)朣����c(di��n)���]��(li��n)�����|�۹ɷݡ�������Ϣ�������c��Դ��ӡ�

���籣����IC�������߳��_���� 4 �����������籣����IC���a(ch��n)�I(y��)朣�1����(g��u)��ȫ��ͨ�þW(w��ng)�j(lu��)ƽ�_�����a(ch��n)��������ϵ�y(t��ng)���ɡ�ܛӲ���;S�o(h��)����(w��)��������ϵ�y(t��ng)�����̡�2��δ�� 4 ���l(f��)����(sh��)���_(d��)��6.5 �|�����ϣ���4 ����Ŀǰ���Ј�����������l(f��)�����_(d��)1.4 �|����3���籣̖�a�����������C̖�a������ԭ���籣���M(j��n)�и��Q���M(j��n)һ�������ƿ��a(ch��n)�I(y��)朡�4���l(f��)�м��d���ڹ��ܵ��籣 IC ������(bi��o)־������(n��i)����IC ���Ĵ�Ҏ(gu��)ģ��(y��ng)���_ʼ�����ñ���оƬ�O(sh��)Ӌ�̡�

�� ������������й�˾����(li��n)�����|�۹ɷݡ�������Ϣ�������c��Դ��ӣ�1����(li��n)����ȫ��Ψһһ�ғ���“ʡ���ƏVģʽ”������“ܛ��ƽ�_��Ӳ�����S�o(h��)���Լ��l(f��)��”�����a(ch��n)�I(y��)朵��籣��Ϣ�����^���������2���|�۹ɷ��������籣���ڿ���������I(y��)��(w��)�ƄӘI(y��)���������L��3��������Ϣ�LJ���(n��i)Ψһ���й����c����IC���Y�|(zh��)����I(y��)�������@�������y��IC���l(f��)�ţ��A(y��)����˾2011��IC����؛������2000�f����4�������LJ���(n��i)POS�C(j��)�I(l��ng)���ߣ����܇���(n��i)POS�C(j��)�Ј�5�����L���g��5����Դ��ӑ{���������CоƬ�Ј�25%�ķ��~���I(y��)�����Դ�

�ИI(y��)�^�c(di��n)

�籣���ڿ��l(f��)���M(j��n)�̼ӿ쌢ʹ�����籣���ڿ��a(ch��n)�I(y��)�?zh��n)��棬�������c�籣���T��(li��n)���Ƅ�����Ч�˷�֮ǰ�ɽ���ϵ�y(t��ng)��һ����(d��o)��EMV�w���M(j��n)�̾����ľ��档

���������YԴ�����������Ϣ�����O(sh��)“ʮ����”Ҏ(gu��)�����ij��_���°l(f��)���ӿ����(n��i)�籣��Ϣ�����O(sh��)�������l(f��)��8�|���籣�������w60%�˿ڡ��Լ������y(t��ng)һ����Ϣ����������(w��)ƽ�_�ɞ�����籣��Ϣ����Ӳָ��(bi��o)��

�� ���粿߀��(li��n)���̘I(y��)�y���Ќ�(sh��)�ӿ�l(f��)�о��н��ڹ��ܵ�������Ͽ����Ԇ�һоƬͬ�r֧���籣��(y��ng)�úͽ��ڑ�(y��ng)�Þ���Kģʽ��Ҫ�����������5�����ҵĕr�g��������(sh��)�F(xi��n)������Ͽ��ձ���н��ڹ��ܵ�Ŀ��(bi��o)��

�҂��A(y��)Ӌ�Ј����wҎ(gu��)ģ���_(d��)180�|Ԫ���ϣ����п����Ј�Ҏ(gu��)ģ160�|���x�������Ј�Ҏ(gu��)ģ16�|��ܛ����ϵ�y(t��ng)����Ҏ(gu��)ģ��80�|��

������(j��)���粿��Ҏ(gu��)���ͽy(t��ng)Ӌ�y��δ��߀���°l(f��)���^6.5�|������(j��)���粿�y(t��ng)Ӌ���A(y��)�y������2011��7�µף�ȫ��170�����^(q��)�l(f��)����1.45�|�籣����������粿Ҏ(gu��)���İl(f��)��8�|���籣��Ӌ߀��^6.5�|����

��“ʮ����”�籣�����K�ˡ���ܛ�������Ј���180�|Ԫ�����°l(f��)6.5�|���籣�����㣬�籣����POS�C(j��)�������K�ˡ�ܛ�����ɵ��Ј�Ҏ(gu��)ģ���քe�_(d��)��84.5�|Ԫ��52�|Ԫ��6.5�|Ԫ��42�|Ԫ��

�L(f��ng)�U��ʾ

��ֵƫ�ߣ��ИI(y��)�����ӄ���(d��o)������ˮƽ�»���

�籣���ڻ����O(sh��)������������l��

ʮ�������gȫ�������籣���ڿ����O(sh��)

����(j��)�������YԴ�����������Ϣ�����O(sh��)“ʮ����”Ҏ(gu��)�������籣���l(f��)����8�|�������w60%�˿��Լ������y(t��ng)һ����Ϣ����������(w��)ƽ�_��Ӳָ��(bi��o)Ҫ��δ�������籣����ӭ�����ٽ��O(sh��)�ڣ����Թ�Ӌ������180�|Ԫ���ϵ��Ј����g��

���粿���hͨ�^�ġ������YԴ�����������Ϣ�����O(sh��)“ʮ����”Ҏ(gu��)����Ҫ��“ʮ����”ĩ��ȫ���y(t��ng)һ��������Ͽ��l(f��)�Ŕ�(sh��)���_(d��)��8�|�������w60%�˿ڣ����������y(t��ng)һ����Ϣ����������(w��)ƽ�_����(y��ng)��֧��ƽ�_���γɽy(t��ng)һҎ(gu��)������Ϣ����������(w��)�wϵ�ͿƌW(xu��)��Ч�ěQ��֧���wϵ����(sh��)�F(xi��n)���I(y��)��(w��)�I(l��ng)���^(q��)����Ч㕽ӡ�

���]������2011��7�µף�ȫ��170�����^(q��)�Ѱl(f��)��1.45�|��������Ͽ����t2015��ǰ�����l(f��)���籣���������^6.5�|�������籣���r��13ԪӋ�㣬�Ј�Ҏ(gu��)ģ���_(d��)84.5�|Ԫ����ÿ100��������(y��ng)һ�_POS�C(j��)��ÿ�_POS�C(j��)�r���800ԪӋ�㣬�Ј�Ҏ(gu��)ģ���_(d��)52�|Ԫ����ÿ1000��������(y��ng)һ�_�����K�ˣ�ÿ�_�K�˃r���10000ԪӋ�㣬�Ј�Ҏ(gu��)ģ��6.5�|Ԫ��ܛ����ϵ�y(t��ng)���ɵ��Ј�Ҏ(gu��)ģ��Ş��籣��Ҏ(gu��)ģ�Ķ���֮һ������(y��ng)�Ј�Ҏ(gu��)ģ��42�|Ԫ���t��Ӌ�Ј�Ҏ(gu��)ģ��180�|���ϡ�

�D��1��“ʮ����”�����YԴ���������Ϣ�����O(sh��)��Ҫָ��(bi��o)

�D��2���°l(f��)6.5�|��������(y��ng)���Ј����g����

ȫ���籣���ڻ���Ȼ̎�ڳ����A�Ρ�����(j��)�y(t��ng)Ӌ��Ŀǰ��Ȼ��15��ʡ���籣���ڻ���Ȼ̎��δ�����A�Σ���Ŀǰ���籣���ڻ������ճ̵�17��ʡ�ݣ����籣���ڻ���Ҏ(gu��)ģ���O(sh��)�r��Ҳ����2012��2015�ꡣ��ˣ�δ���籣���ڻ��،��Ƅ��ИI(y��)����������L���Կ�������δ�������(n��i)�籣���ڿ��l(f��)������(f��)�����ټs��40%���ϡ�

�ĸ�ʡ�ݹ��_�Y�ρ�����������ɽ�����ؑc�Ľ��O(sh��)�M(j��n)���^�죬�ӱ������ϡ����ա����������K���Ĵ��ȶ���ʡ�ݵ�Ŀ��(bi��o)Ҳ���^�����_����Ŀǰȫ�����н��딵(sh��)ʡ��δ�������_���籣���l(f��)�ŕr�g����������(d��ng)ǰȫ���籣��Ϣ�����O(sh��)��Ȼ̎�ڰl(f��)չ�����A�Σ�����(j��)ʮ����Ҏ(gu��)�����ţ�2012����2015�ꌢ�Ǹ�ʡ���籣��Ϣ���ܼ����O(sh��)�ڡ���

����(j��)�ѹ��_�l(f��)���M(j��n)�ȵ�ʡ����r������ȫ����Ӌ�l(f��)�Ž����籣һ��ͨ��(sh��)�����_(d��)���s4700�f��������2014��l(f��)����(sh��)Ŀ�A(y��)Ӌ���_(d��)��4.7�|��������(y��ng)δ�������籣���ڿ��l(f��)�����ď�(f��)�����ټs��40%���@ʾȫ���籣��Ϣ�����O(sh��)����δ������ӭ�����ٳ��L��

�D��3��ȫ����Ҫʡ���籣���l(f��)����r

������ɽ��ģʽ������ʡ�������籣�����O(sh��)�е��ԏ�(f��)��

��ʡ�d�y(t��ng)�I��(sh��)ʩ���M(j��n)���籣ϵ�y(t��ng)���籣���y(t��ng)һ��(sh��)ʩ���l(f��)���Լ�������ʡ���ƏVģʽ���籣�wϵ���ٽ��O(sh��)�^�����w�F(xi��n)����ă�(y��u)�ݣ��،��ɞ�ȫ�����ٽ��O(sh��)�籣�wϵ����Ҫ��ʽ��

�^ȥ��ʡ�ݽ𱣹��̌�(sh��)ʩ���������еؼ��О���A(ch��)��λ�����ؼ�������������(sh��)ʩ�ķ�ʽ�M(j��n)�С��@�Nģʽ�ڳ��������ڻر܌�(sh��)ʩ���������쎧����ʡ���ƏV���y����Ҳ��(d��o)����ͬһʡ��ϵ�y(t��ng)�Ķ������c���l(f��)�Ź����Ļ�y���錍(sh��)�F(xi��n)�������x��“�籣һ��ͨ”����һ�������y��

��ʮ����Ҏ(gu��)�����籣��Ϣ�����O(sh��)Ҫ�������δ���籣�wϵ���O(sh��)�����c(di��n)���Ǵ������M(j��n)��(bi��o)��(zh��n)�y(t��ng)һ�����ܼ��ݵ�������Ͽ��đ�(y��ng)�ã���ʡ���ƏVģʽ����Ч���C�籣����ȫʡ��ȫ����Ψһ�Ժ�ͨ���ԣ���(g��u)��ȫʡ���е�������Ͽ����푪(y��ng)��ƽ�_���ƶ��y(t��ng)һ�Ľӿژ�(bi��o)��(zh��n)Ҏ(gu��)������(sh��)�F(xi��n)��I(y��)��(w��)�ğo�p���룬��(sh��)�F(xi��n)�����I(y��)��(w��)��(y��ng)�ã���ˌ������m��(y��ng)�籣��Ϣϵ�y(t��ng)���O(sh��)�İl(f��)չ����δ��4��6.5�|���l(f��)����Ҳ��Ҫͨ�^ʡ���ƏV��ʽ����Q�r�g�^�o�����y��

�@�Nʡ���ƏVģʽǰ���ѽ�(j��ng)�ڸ���ʡȡ�óɹ����F(xi��n)�A�Ό���ɽ�����ؑc���籣��Ϣ�����O(sh��)�еõ��M(j��n)һ���w�F(xi��n)�����oՓ“�ؑcģʽ”߀��“ɽ��ģʽ”���w���Y(ji��)���Ǟ���ʡ����d������(d��o)���y(t��ng)�Iȫʡ�籣��Ϣ��ƽ�_��ܛӲ�����O(sh��)�������@���y��ƽ�_��(sh��)�F(xi��n)�����籣���İl(f��)�ţ��Ķ�������粿���y���Լ��ÿ����������档�������������ʡ�ݵõ��ƏV�����ɞ�ȫ�����ٽ��O(sh��)�籣�wϵ����Ҫ��ʽ��

���ȏ����粿�Ƕȁ������@�Nģʽ����Q���籣�~̖���Ļ������粿�����y�c�Y���й��y�Ć��}����Q���籣��Ϣ�����O(sh��)�M(f��i)�Æ��}��ͬ�r��ʡ�d����(d��o)���y(t��ng)�Iȫʡ���籣��Ϣ��ƽ�_���O(sh��)�����ڱ���ԓʡ�������е�ϵ�y(t��ng)�y(t��ng)һ���nj�(sh��)�F(xi��n)ʡ��(n��i)������(n��i)(li��n)�W(w��ng)Ҫ�����ѷ�����

��Σ������y�Ё��f���M�ܽ����籣���l(f��)�ųɱ������y�гГ�(d��n)�����籣����(li��n)�����l(f��)�Ō�������(sh��)�F(xi��n)�y�е��y�п�EMV�w�ƣ����籣���İl(f��)�Ž������Ñ���Ҳ��ֱ�ӽo�y�Ў����Ñ�������Ҫ���籣�����t(y��)����;��ֱ�Ӟ��y�Ў���ˢ�����M(f��i)����������ʹ���籣������ͬ��ʹ���y�п�����ζ���ֿ��ˌ��@��һ�����õĹ��ܣ�����@�NģʽҲ�o�ÿ��ˎ����T�������

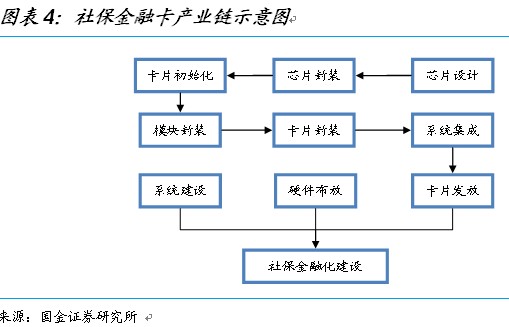

�D��4���籣���ڿ��a(ch��n)�I(y��)�?zh��n)���D

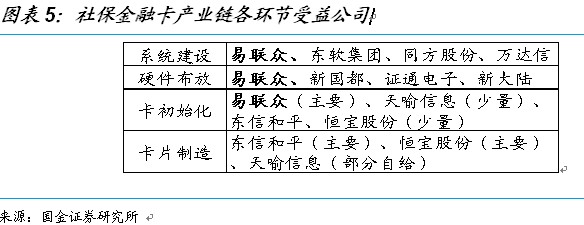

�D��5���籣���ڿ��a(ch��n)�I(y��)朸��h(hu��n)��(ji��)���湫˾

������Դ�������Cȯ���Ԫ�����ИI(y��)��ϯ������ �̱���

��0�l [�鿴ȫ��] �W(w��ng)���uՓ