�����mȻ���ܸ���߶��b�������Ŀ��w�����Ј�څ�ݲ�׃�������ں��^�������K�����A�ڣ�ú̿����F��ˮ������R�ИI����������{�����a���{�����lչ�D�͵ȉ����������O���ُ�ͼ��g������Y����Ͷ�������½������Ԅӻ��aƷ������Ҳ�������Ӿ���

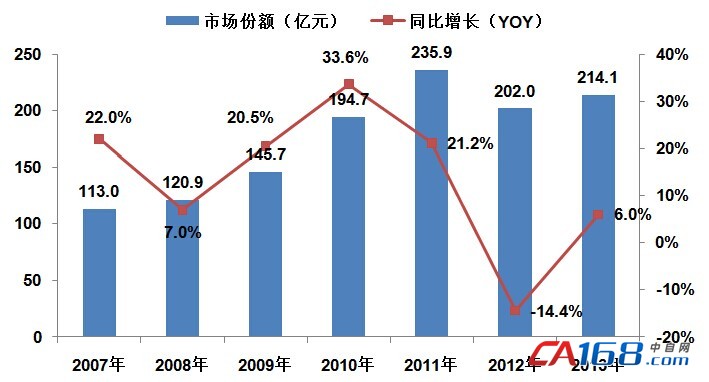

�����Ԅӻ��Ј����v��2012��ĺ���֮����2013����ů���A�����w�I��������5%�������A�ڵ����Lˮƽ��

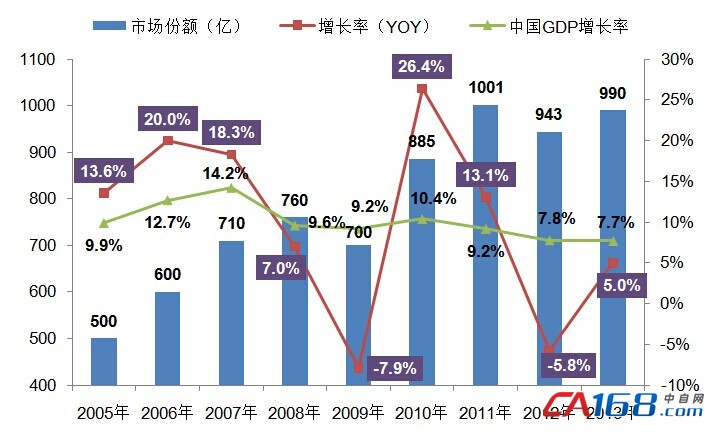

�����D��һ���Ԅӻ��aƷ�Ј��lչ��r

����2013��OEM�ИI��Ȼ���ԣ����w�»�8%���Ŀ���Ј��I�����^���������L��5%���������L���^���ИI����������ݡ����b�Cе�������Cе�����ϙCе�����L�^�����»����ص��ИI�����ġ�ұ�����ԭ��OEM�ИI�ձ�a���^ʣ�����ڷž������費����

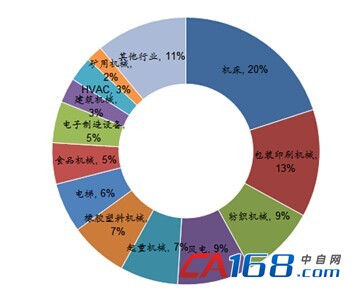

�����D�������Ї�OEM�Ј��ИI��ռ���~

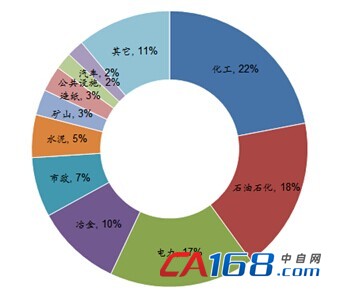

�����D�������Ї��Ŀ���Ј��ИI��ռ���~

�����߉�׃�l���Ј���ů��2013�����w�I�����L9%�����֏S����늏S��ˮ�õ��ИI�����������I���������L������ú̿���ИI������»���Ӱ������֏S�̵ĘI�����L�����@�����»���

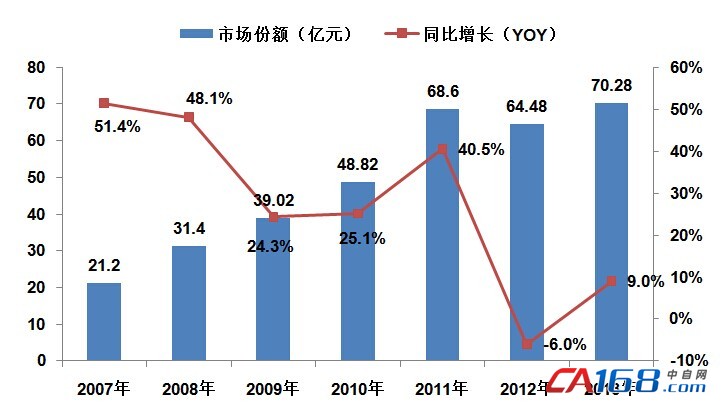

�����D���ģ��Ї��߉�׃�l�����L�śr

�����͉�׃�l��2013�����w�I�����L6%����Ҫ�����Y��I���������8%���������և�����I���F���e�����F�˃�λ�������L������Ʒ����얹̸߶��Ј��Ļ��A�����ӿ��M܊�Ͷ��Ј��IJ����������ȏS�̞������������������������M܊�и߶ˑ����Ј����Љ�׃�l���Ј���

�����D���壺�Ї��͉�׃�l�����L�śr

�����f�������ϔ���������yӋ��������K�_�J����Ո�����˾��������P�о���档

��0�l [�鿴ȫ��] �W���uՓ