經濟形勢與市場規模

2013年,全球經濟形勢依舊嚴峻,進入后危機時代,經濟增速在3.0%左右;而國內進入“十二五”規劃的中后期關鍵年,經濟由快速增長步入平穩增長階段,維持在7.7%左右的增長水平。經濟增長方式由投資、消費、出口三駕馬車拉動逐步轉變成以企業投資和國內消費為主導的增長方式。然而, PLC市場形勢不容樂觀,與2012年同期相比,雖市場規模未出現大幅度的下滑,但增長速度依舊呈負增長。

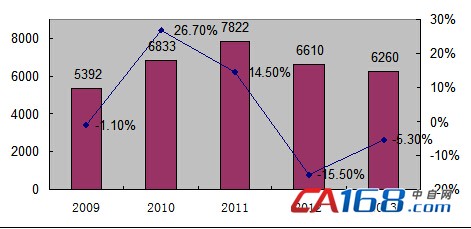

圖表 1: 2013年中國PLC市場規模

|

年份

|

市場規模(百萬元)

|

增長率(%)

|

|

2009

|

5392

|

-1.1%

|

|

2010

|

6833

|

26.7%

|

|

2011

|

7822

|

14.5%

|

|

2012

|

6610

|

-15.5%

|

|

2013

|

6259

|

-5.3%

|

資料來源:中自集團研究部

圖表 2 2013年中國PLC市場規模及增長情況(單位:百萬元)

資料來源:中自集團研究部

增長行業及原因

·包裝機械。隨著人們生活水平提高,對包裝品質逐步提升,這加劇了對包裝機械的需求。特別是食品、醫藥和化妝品等對包裝機的需求。

·橡膠機械。橡膠機械行業穩步增長、平穩發展,呈現井噴發展態勢,逐漸向國際化工廠轉變。目前該行業市場規模占據全球1/3,主要受國內輪胎項目帶動。此外,經濟形勢好轉,出口較上年有大幅度的增長。

·市政工程。“十八大”明確了新型城鎮化是中國經濟未來發展的方向,與城鎮化配套設施諸如基礎設施建設、水利、醫療、交通等迎來發展機遇,借助新型城鎮化發展,自動化行業迎來發展春天。

·紡織機械。因海外經濟回暖和紡織企業海外投資利好影響,紡織機械有一定的增長,較上年度產能過剩情況,有所緩解。

下降行業及原因

·鋼鐵行業。深受國內外經濟形勢影響,鋼鐵行業處于低迷狀態。據工信部《2013年鋼鐵工業經濟運行情況》顯示我國鋼鐵產能利用率僅為72%,遠低于正常水平。鋼鐵行業高成本、低價格、盈利水平偏低。企業利潤處于工業最低水平,經營困難。

·工程機械行業。因國內房地產行業宏觀調控和貨幣緊縮政策影響,工程機械處于偏冷狀態。廠商和代理商對行業信心不足、投資回報率未能達到預期,市場需求較為低迷。然而,從宏觀戰略來講,2014年,鐵路投資重點為中西部和城際鐵路,資金到位將逐漸得到保證;公路投資總量仍維持低位,但西部仍是投資重點;核電有回暖趨勢,且離目標值相差較遠,未來兩年投資增長空間較大。國內經濟環境及下游行業總體走穩,預計2014年工程機械行業基本面略有好轉,但難有明顯回升。

·機床行業。自金融危機影響以來,機床行業能未完全恢復,行業有效需求不足,形勢依舊低迷。

國內市場格局

國內廠商勢力尚淺,國際品牌縱橫市場。在排名前十PLC廠商格局中,西門子、三菱分別排居第一、第二;羅克韋爾自動化因在市政和城市基建方面顯著成效位居第四,稍微遜色歐姆龍。PLC大型市場方面,羅克韋爾自動化、施耐德、西門子牢牢把握中國國內市場,國內品牌尚未建樹;PLC中型市場方面,西門子依舊一家獨大,占據市場近半壁江山,但羅克韋爾自動化增長迅速,后期發展情況可拭目以待;PLC小型市場方面,由西門子、三菱、歐姆龍占據國內一半的市場,臺達作為后起者,發展迅猛。

PLC市場發展趨勢

一、短期趨勢

PLC市場經歷了連續兩年的負增長,國內企業呈現兩極分化,弱勢企業在不景氣的市場中被逐步淘汰;而強勢企業則在逆勢中發展。未來PLC市場不會出現大幅度的反彈好轉,預計2014年市場規模將實現5%左右增長。

圖表 3 2009-2014PLC市場規模變化情況(單位:百萬元)

資料來源:中自集團研究部

二、長期趨勢

中國勞動力成本低的優勢將逐漸削弱,這就需要廠商進一步加快產業升級,加快高端制造業的發展,提升產品的競爭力和附加值。這都需要更多更強的PLC產品。此外、新型城鎮化建設進程加快、智能電網建設及物聯網飛速發展會拉動PLC市場,PLC的市場前景還是相當廣闊,各個廠商如何發展自己的產品,提升競爭力,將決定其在未來市場的成敗。

未來五年中,PLC的發展將會保持穩中有升的狀態,增速會維持在12%左右。

圖表 4 2013-2018 PLC市場規模預測(單位:百萬元)

資料來源:中自集團研究部

共0條 [查看全部] 網友評論