一、行業(yè)概況

2012年對于鋼鐵行業(yè)而言,是處于行業(yè)低谷的一年。1~10月,我國重點大中型鋼鐵企業(yè)的平均銷售利潤率只有-0.18%,總體上處于盈虧平衡點。鋼材的總體價格已跌至接近1994年的水平,其中8月份的板材價格一度跌破1994年的水平。然而,2012年度以來,鋼鐵工業(yè)固定資產(chǎn)投資卻仍處于高位。全年的投資額累計5055.48億元,同比下降2.0%,盡管增速明顯下降,但投資額已經(jīng)超過2011年全年的3860.48億元的水平。

圖表1:2008-2012年鋼鐵行業(yè)投資情況

|

年 份 |

投資額(億元) |

同比(%) |

占總投資額比重(%) |

|

2008年 |

3240.3 |

23.8 |

2.2 |

|

2009年 |

3206.1 |

-1.3 |

1.7 |

|

2010年 |

3465.0 |

6.1 |

1.4 |

|

2011年 |

3860.48 |

14.6 |

1.3 |

|

2012年 |

5055.48 |

-2.0 |

1.4 |

Data source:國家統(tǒng)計局

2012年,全國規(guī)模以上企業(yè)共生產(chǎn)粗鋼71654萬噸,粗鋼產(chǎn)量同比增長3.1%;生鐵產(chǎn)量65791萬噸,同比增長3.7%;鋼材產(chǎn)量95186萬噸,同比增長7.7%,同比增速分別回落4.2、4.7和2.2個百分點。

圖表2:2008-2012年中國鋼鐵產(chǎn)量及增長變化情況

冶金行業(yè)產(chǎn)能過剩嚴重,投資減少在短期內(nèi)難有改觀,未來仍以改造項目為主。

|

年 份 |

粗鋼產(chǎn)量(萬噸) |

粗鋼同比增長 |

生鐵產(chǎn)量(萬噸) |

生鐵同比增長 |

鋼材產(chǎn)量 (萬噸) |

剛才同比增長 |

|

|

2008 |

50048.8 |

1.1% |

47067.4 |

0.3% |

58177.3 |

3.6% |

|

|

2009 |

56784.2 |

13.5% |

54375.5 |

15.9% |

69243.7 |

18.5% |

|

|

2010 |

62695.9 |

9.6% |

59021.8 |

7.4% |

79775.5 |

14.9% |

|

|

2011 |

68388.3 |

7.3% |

62969.3 |

8.4% |

88258.2 |

9.9% |

|

|

2012 |

71654 |

3.1% |

65791 |

3.7% |

95186 |

7.7% |

|

Data source:國家統(tǒng)計局

二、市場展望

積極因素:

依據(jù)《鋼鐵工業(yè)"十二五"發(fā)展規(guī)劃》和《工業(yè)轉(zhuǎn)型升級規(guī)劃(2011~2015年)》,未來國家重點支持大型鋼鐵企業(yè)集團開展跨地區(qū)、跨所有制兼并重組;積極支持區(qū)域優(yōu)勢鋼鐵企業(yè)兼并重組;大幅減少企業(yè)數(shù)量,提高鋼鐵產(chǎn)業(yè)集中度;支持重組后的鋼鐵企業(yè)開展技術(shù)改造、淘汰落后產(chǎn)能、優(yōu)化區(qū)域布局,提高市場競爭力;鼓勵鋼鐵企業(yè)參與國外鋼鐵企業(yè)的兼并重組。

消極因素:

2013年鋼鐵行業(yè)運行環(huán)境要好于2012年,鋼材需求與2012年相比將有所增長,但今年所面臨的困難和挑戰(zhàn)不容低估。全行業(yè)對2013年的市場形勢必須保持清醒認識。一是下游行業(yè)需求增長平緩,鋼材消費難以大幅增長;二是鋼鐵產(chǎn)能擴張仍未得到有效遏制,供大于求的局面不會改變;三是原燃料成本仍然很高,公平、透明的進口鐵礦石價格機制沒有形成;四是產(chǎn)品同質(zhì)化競爭激烈,企業(yè)間競相降價、惡性競爭時有發(fā)生,公平競爭的市場環(huán)境尚未形成。

三、應用狀況

高壓變頻器在冶金行業(yè)的應用主要有板材和線材的軋機、卷取機、風機、料漿泵等,主要以電機節(jié)能為目的。

西門子和東芝三菱在軋鋼領(lǐng)域尤其是冷軋機的應用上占有大部分市場份額。

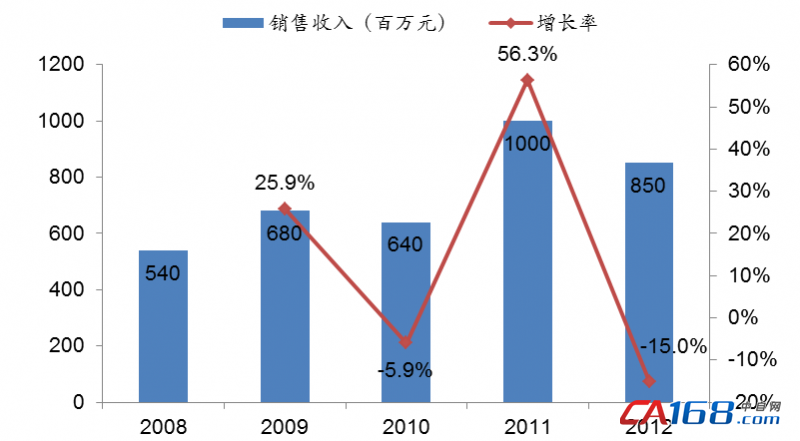

2012年,冶金行業(yè)的應用市場規(guī)模約為8.5億元,相比2011年出現(xiàn)大幅下滑,這和國家產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和淘汰高污染、高耗能產(chǎn)業(yè)落后有關(guān),同時冶金需要面臨下滑。

圖表 3:2008-2012年中國高壓變頻器冶金行業(yè)市場規(guī)模及增長

冶金行業(yè)產(chǎn)能過剩嚴重,投資減少在短期內(nèi)難有改觀,未來仍以改造項目為主。

共0條 [查看全部] 網(wǎng)友評論