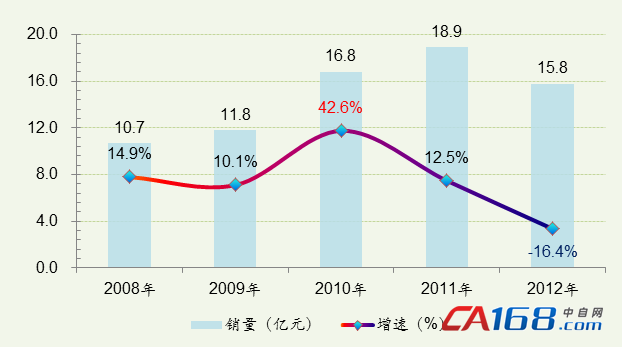

�D�� .2008-2012���Ї����a���Ј�Ҏģ�����L�߄�

2012�꾎�a���Ј����Ї��Ԅӻ����w�Ј�����Ӱ푣��Y���˽�������L�߄������a��������֧���a�I�ŷ�늙C���C��������Ј�ռ���Ј�������56.4%�������F��ͬ�̶ȵ��»���ͬ�r�����a�I���]�г��F�µ����L�c�����ֱ�ӌ�����2012����»���

�ŷ�늙C������2012���ŷ��Ј���2010���^�ȔU���������Ј����������a���^ʣ�͚W��Σ�C��Ӱ����»�14.1%������CNC����

�C�������������ИI������ԣ��C���ИI�ʬFȫ�ИIή�sڅ����ȫ�꽵�ٳʬF"ǰ���"��څ����ȫ���»��_��21.6%��

����ИI��r�����^�ã�������ُ�����y���o�s����Ӱ������خa�_�����p�����̈��������Ŀή�s�����F���C�����Ŀ�r�����ң���ʹ������w�Ј����L�����ž���ȫ����F3.2%���»���

���⼏���Cе���L��O���Ԅӻ��Ј�Ҳ�»��K�������a�����Lʧ����

������w�Ј������l�F��2010��ij��ٔU���Ժ������a���Ј����Fһ�l����ֱ�����»��������M��2011���^2010�������ѽ��������@���»�������δ����2010��a�I�^�ɔU���IJ��������ӆ�������m�p�١�ͬ�r���Ҵ����Ŀ��Ͷ�Y��2012���°�����؆��������Y���Ĝp�ٟo�������Ј����L��

��0�l [�鿴ȫ��] �W���uՓ