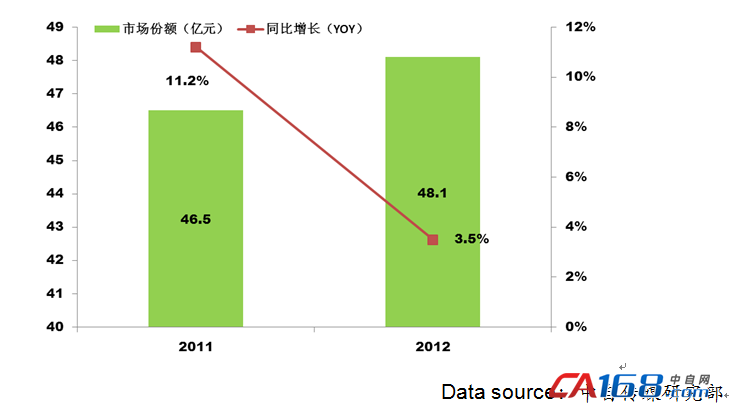

2012年中國IPC市場規模達到48.1億元,同比增長3.5%,增速下滑。從市場參與者角度看,研華、研祥做為IPC行業兩大巨頭,占據45%的市場份額,相距2011年稍有下降。其中,研華憑借多年來產品品種豐富、行業涉足廣泛、市場定價適合等優勢因素依舊占據業內第一的位置,市場份額達到28%。2012年,各個廠市場競爭愈演愈烈,應用行業也愈發廣泛,部分臺資廠商的市場份額逐步減小,而本土廠商的則快速發展。

從產品角度看,一方面幾乎所有較大的IPC廠商都有自己開發的BIOS軟件,很多廠商還擁有軟件公司,為產品用戶提供完整的軟硬件解決方案。有些廠商,比如研華,與其它公司合作研發軌道交通軟件。基本上IPC廠商都有和自己產品配套的軟件產品。另一方面IPC大量采用通訊技術,以太網技術、現場總線技術,都會在未來大規模、大范圍的實用化。IPC的發展也將推進物聯網的發展,IPC作為基本的測試單元,在整個物物相連的物聯網環節當中,可以起到很重要的作用。目前研華等公司已迅速將物聯網提升到企業戰略層面,在物聯網市場上提前布局。

從行業應用角度看,2012年,中國IPC項目型市場及OEM市場雖然同時受到市場需求增加和國家政策緊縮的雙向作用,但其所受影響不一。由于OEM市場更貼近消費,且投資周期較短,所受影響快且直接;而項目型市場多為基礎建設,投資周期長,所受影響相對滯后。2012年IPC市場各行業增長情況不一,其中交通、醫療、工業自動化成為IPC市場規模增長較快的行業。而市場份額方面,工業自動化、軍工、交通、輸配電四個行業仍占據整個市場60%以上。

圖表 8:2012年中國IPC市場規模增長情況(單位:億元)

最終用戶對于IPC市場影響最大的趨勢之一當屬"智能制造"。無論是在工程還是操作環節,工業應用帶來的數據量的快速增長都推動了"智能制造"這一趨勢的發展。部分數據是用以過程的文件記錄,來滿足監管的要求,許多用戶將數據用于實時優化運營過程或進行過程模擬和操作員培訓。

無論是制造還是非制造領域,過程數據的增加正推動IPC的需求上升。除了數據采集和監控,IPC也應用在實時控制中。盡管中國的IPC供應商正享受著國家經濟和工業增長帶來的市場繁榮盛況,但也需要制定發展戰略來保持競爭力,更好地進行自身定位并繼續取得成功,減少全球經濟危機的負面影響。市場對于IPC供應商提出了更高的要求,要成為一站式解決方案供應商,擁有完整的產品線,制定具有競爭力的產品價格。IPC價格連年下降,這意味著供應商必須提升銷售量來維持現有的并搶占更多的市場份額。

最終用戶面臨的挑戰包括降低運營成本,減少產品上市時間,同時保持敏捷性,對于市場的變化及時作出響應。為戰勝這些挑戰,最終用戶企業向IPC供應商發出求助信號,因為他們有能力把握著市場的脈搏,了解本土客戶的需求,并能提供定制化的服務。

共0條 [查看全部] 網友評論