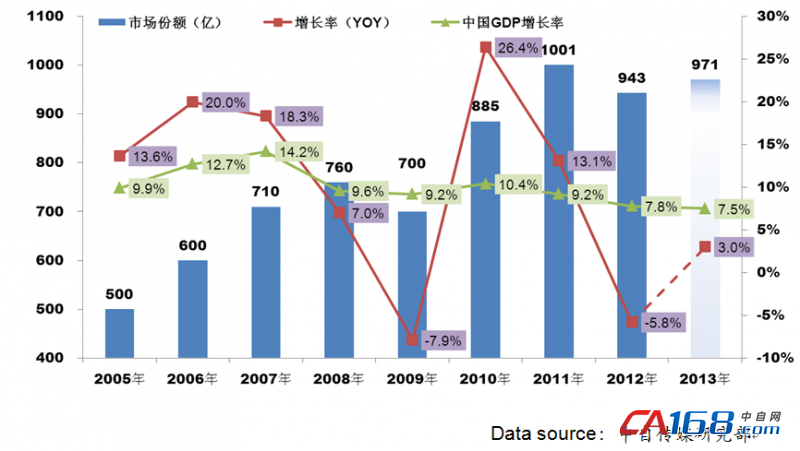

2012年自動化整體下滑5.8%,過半以上廠商出現(xiàn)負(fù)增長,國內(nèi)廠商增長情況好于外資廠商,過程自動化產(chǎn)品(PA)好于工廠自動化產(chǎn)品(FA),項目型市場好于OEM市場。在市場增量減少的情況下,存量市場競爭激烈,同時經(jīng)過多年的發(fā)展,同質(zhì)化現(xiàn)象嚴(yán)重,所以2012年整個行業(yè)不光業(yè)績下滑,利潤率更是下滑嚴(yán)重。市場競爭進(jìn)入白熱化狀態(tài),優(yōu)勝劣汰在所難免,行業(yè)將再次洗牌。定位好產(chǎn)品、定位好市場是2012年廠商思考最多的出路。

圖表4:2005-2012年中國自動化產(chǎn)品市場趨勢

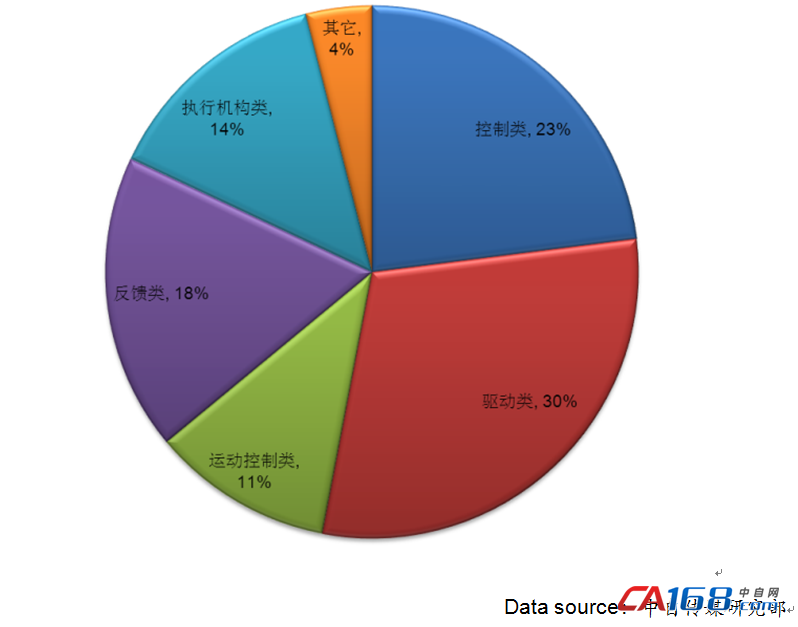

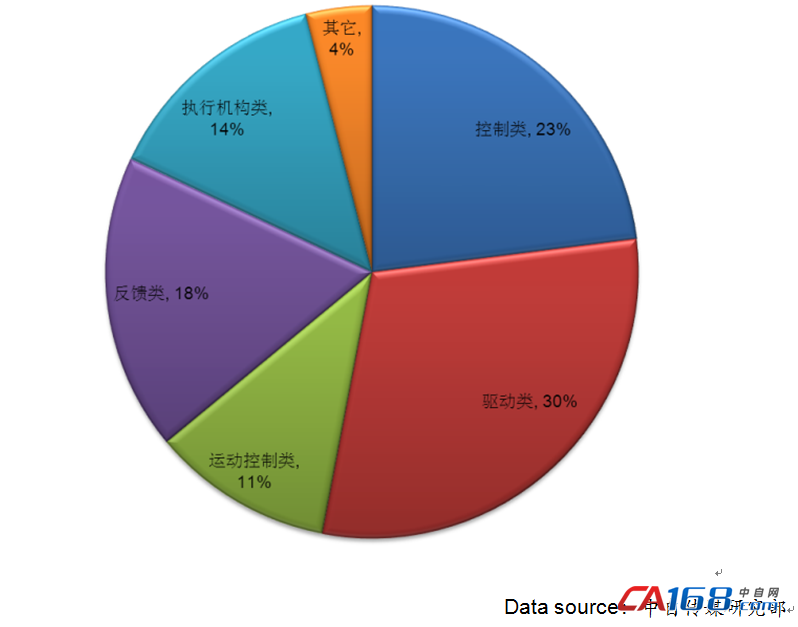

產(chǎn)品市場規(guī)模

2012年自動化產(chǎn)品市場規(guī)模為943億,包括控制類產(chǎn)品(PLC、DCS、IPC、HMI和software)、驅(qū)動類產(chǎn)品(高壓變頻器、低壓變頻器等)、運(yùn)動控制類產(chǎn)品(CNC和GMC)、反饋類產(chǎn)品和執(zhí)行機(jī)構(gòu)類等。

圖表5:2012年自動化產(chǎn)品市場規(guī)模對比

共0條 [查看全部] 網(wǎng)友評論