全球激光格局與競爭態勢

全球市場現狀及分布

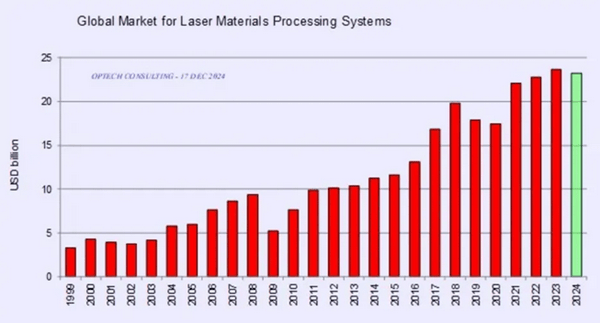

據Optech咨詢公司的Arnold Mayer報告,2024年全球激光材料加工系統市場規模達到230億美元,比2023年創下的235億美元歷史最高值下降1%至5%。這一變化反映了全球激光市場在需求和應用方面的動態調整。

激光產業鏈的全球布局呈現出明顯的區域差異。不同地區在技術研發、設備制造和應用市場方面各有側重。

歐洲:歐洲國家在激光技術領域起步較早,技術積累深厚,尤其在半導體和光刻技術方面占據優勢,占據了全球30%以上的市場份額。例如,德國的通快集團(Trumpf)在高功率激光切割和焊接設備領域處于全球領先地位。

美國:美國在高端光芯片設計、硅光集成技術等領域占據重要市場地位,特別是IPG公司在光纖激光器領域占據全球領先地位。2024年,美國制造業經歷了持續性投資,盡管較高的利率和充滿挑戰的商業環境給近期的行業增長帶來了障礙,但對制造業的投資仍在繼續。

亞洲:中國在激光設備制造領域優勢明顯,2024年全球激光設備市場銷售收入約為218億美元,其中中國激光設備市場銷售收入為897億元,占全球市場的56.6%。日本和韓國在精密制造、光學技術以及部分細分領域應用上獨具特色。

國內競爭格局 區域聚集

國內激光產業呈現出明顯的區域聚集:

武漢光谷:作為我國**的激光產業基地,匯聚了300多家激光產業相關企業,總收入超過200億元,激光加工產品年產值占全國三分之一 。例如,華工科技和銳科激光等企業在這里蓬勃發展,形成了完整的產業鏈。

珠三角:以市場需求拉動激光制造的產業需求,是國內激光產業的**應用市場,出口額占全國三成以上。該地區以深圳為中心,聚集了大量激光設備制造企業,如大族激光,其產品廣泛應用于消費電子、汽車制造等領域。

環渤海:技術研發實力較強,市場需求旺盛,聚集了大量IT、通信行業相關企業 。北京作為核心區域,擁有眾多科研機構和高校,為激光技術的研發提供了強大的支持。

長三角:產業鏈相對完善,以跨區域協同創新為特色,通過龍頭企業帶動產業鏈上下游提質增效。上海、南京、蘇州等地的激光企業通過合作,形成了從材料研發到設備制造的完整產業鏈。

激光產業未來發展趨勢

技術創新與融合

激光技術與人工智能、物聯網等新興技術的深度融合將成為未來發展的關鍵驅動力。這種融合將使激光設備具備更強的智能化與自動化能力,進一步拓展其在材料加工、生物醫學等領域的應用邊界。如通過物聯網技術,激光設備可以實現遠程監控和故障診斷,提高設備的運行效率和可靠性。

新興應用領域

隨著超快激光器、高功率光纖激光器等新興激光器的不斷涌現,激光產業鏈將向更高層次發展。這些新型激光器具有更高的能量密度、更短的脈沖寬度和更強的加工能力,能夠滿足高端制造業對精密加工、高效生產的需求。如超高功率激光器在航天航空、船舶制造、高鐵制造等領域的應用占重要地位。

政策支持與市場拓展

國家對激光產業的持續支持以及各地政府出臺的相關政策,將為激光產業鏈的完善與壯大奠定堅實基礎。中國政府出臺了一系列政策支持激光技術的研發和產業化,包括“十四五”規劃中的激光技術專項。同時,隨著全球制造業向智能化、綠色化方向發展,激光制造憑借其精度高、適應性強等優勢,將加速滲透至顯示面板、消費電子、集成電路等精密制造領域。

激光產業鏈作為全球經濟與科技發展的重要組成部分,其在全球范圍內的布局與競爭態勢、國內的區域特色與競爭格局,以及未來的發展趨勢與潛力,都值得我們深入關注與研究。

未來,隨著技術的不斷創新與應用的不斷拓展,激光產業鏈必將在全球經濟格局中扮演更加重要的角色,為人類創造更多的價值與機遇。

文章來源:https://www.teyu.com.cn/info-detail/726.html

共0條 [查看全部] 網友評論