日前,蘇州納芯微電子股份有限公司(以下簡稱“納芯微”,688052.SH)正式向港交所遞交上市申請,計劃通過發(fā)行H股募資推進(jìn)國際化戰(zhàn)略。

納芯微是一家主營模擬及混合信號芯片設(shè)計研發(fā)的企業(yè),采用Fabless(無晶圓廠)模式運營。

模擬芯片就像是一個“信號翻譯器”,它的主要工作是處理聲音、溫度、光線強度等連續(xù)變化的物理信號,比如放大聲音、將溫度信號轉(zhuǎn)換為電信號、過濾噪音等。

在這個細(xì)分市場,德州儀器、亞德諾等國際巨頭長期占據(jù)主導(dǎo)地位。直到2019年,中國模擬芯片自給率僅為9%,到2023年提升至15%左右。這意味著國內(nèi)大部分模擬芯片需求依賴進(jìn)口,國產(chǎn)替代空間巨大。在此背景下,納芯微試圖在中國市場劃出一席之地。

招股書顯示,截至2024年12月31日,在2024年以模擬芯片收入計的中國模擬芯片廠商前十名中,納芯微是唯一重點布局傳感器產(chǎn)品、信號鏈芯片、電源管理芯片三大產(chǎn)品的公司。

從收入規(guī)模來看,納芯微在中國模擬芯片市場位列中國廠商第五名,在汽車模擬芯片、數(shù)字隔離類芯片、磁傳感器市場均位列中國廠商第一名。

成立十余年來,納芯微曾獲得多家知名投資機構(gòu)押注,比如深創(chuàng)投、小米長江、紅土善利、中芯聚源、元禾璞華、國科投資、元禾重元、匯川技術(shù)等。其中,紅土善利是由深圳市引導(dǎo)基金與華為等共同成立的私募基金。

2022年,納芯微已在A股上市,最新市值達(dá)266.5億元(截至5月6日收盤)。

某種程度上,A股上市的時間節(jié)點成為一個分水嶺,上市后的三年,納芯微走得有些艱難。

快速擴張的十年

1984年出生的王升楊,來自黑龍江雞西市雞冠區(qū)。2009年6月,他從北京大學(xué)電子通信工程專業(yè)碩士畢業(yè)后,加入了全球領(lǐng)先的芯片公司亞德諾半導(dǎo)體技術(shù)(上海)有限公司,擔(dān)任設(shè)計工程師。

圖:納芯微CEO王升楊

就是在亞德諾工作期間,王升楊認(rèn)識了碩士畢業(yè)于復(fù)旦大學(xué)微電子與固態(tài)電子專業(yè)的盛云。

2013年5月,王升楊和大學(xué)同學(xué)王一峰以及前同事盛云一起在蘇州工業(yè)園區(qū)創(chuàng)立納芯微,主攻傳感器信號調(diào)理芯片。

王升楊曾向媒體表示,當(dāng)時國產(chǎn)半導(dǎo)體創(chuàng)業(yè)主要有兩條路可選,要么選擇去廝殺紅海市場,要么選擇一個細(xì)分的夾縫市場。彼時,隨著智能手機的興起,上游出現(xiàn)了一批做MEMS傳感器公司,但后端信號鏈的處理問題卻遲遲無人解決。

最終,納芯微選擇了夾縫市場中的傳感器信號調(diào)理芯片,該市場因體量小而被跨國巨頭們相對忽視,競爭程度較小,且技術(shù)壁壘相對較低,本土企業(yè)憑借低成本、貼近服務(wù)優(yōu)勢以及本土渠道資源,能夠有生存空間。

此后,納芯微便兵來將擋,水來土掩,開始了近十年的快速發(fā)展期。

2014年,納芯微推出了首款三軸加速度計信號調(diào)理ASIC,聚焦消費電子市場,并在該年實現(xiàn)收支平衡。

在消費電子市場解決了基本的生存問題后,納芯微便開始考慮拓展新的產(chǎn)品線。2015年,王升楊和團(tuán)隊決定探索隔離產(chǎn)品等高性能模擬產(chǎn)品領(lǐng)域,以此進(jìn)軍規(guī)模更廣闊的工業(yè)和汽車賽道。

2017年,納芯微正式發(fā)布首款數(shù)字隔離器。

數(shù)字隔離芯片主要用來在電子產(chǎn)品中保護(hù)電路,防止電流互相干擾,同時讓信號安全傳輸。很長時間以來,數(shù)字隔離芯片市場都被歐美企業(yè)主導(dǎo),如安華高(Broadcom)、ADI、Silicon Labs、德州儀器(TI)等。

國內(nèi)數(shù)字隔離芯片廠商較少,且大多集中在中低端市場,技術(shù)路線則以光耦隔離為主,出現(xiàn)了光寶科技、億光電子等臺系廠商,以及奧倫德、華潤微等大陸廠商,但在數(shù)字隔離領(lǐng)域,國內(nèi)廠商相對稀缺。

隨著半導(dǎo)體國產(chǎn)替代的推進(jìn),國內(nèi)企業(yè)在數(shù)字隔離芯片領(lǐng)域的布局也逐漸加速。納芯微是國內(nèi)較早實現(xiàn)數(shù)字隔離芯片規(guī)模量產(chǎn)的企業(yè),其產(chǎn)品在性能和可靠性上逐漸接近國際先進(jìn)水平。

就在納芯微主動尋求擴張的同時,市場又給納芯微送來東風(fēng)。

2018-2021年間,全球芯片供應(yīng)鏈開始劇烈震蕩。一面是美國開始對華實施芯片管制;一面是受疫情影響,全球范圍內(nèi)開始出現(xiàn)“缺芯潮”。

在此節(jié)點上,納芯微則抓住國產(chǎn)替代的窗口,迅速在汽車領(lǐng)域擴大版圖。2021年,納芯微便實現(xiàn)全品類車規(guī)隔離產(chǎn)品量產(chǎn),發(fā)布并量產(chǎn)首款霍爾電流傳感器,還獲得TÜV萊茵ISO 26262功能安全管理體系A(chǔ)SIL-D認(rèn)證。

2022年,納芯微趁熱打鐵,成功在上交所科創(chuàng)板上市,當(dāng)年實現(xiàn)了超過16億元的營收,凈利潤超過2.5億元。

與此同時,納芯微也開始在資本運作上活躍起來。2022年2月14日,在登陸科創(chuàng)板的前夜,納芯微成立了全資子公司納星創(chuàng)投,主要負(fù)責(zé)對外投資和資本運作。據(jù)統(tǒng)計,納芯微及旗下納星創(chuàng)投,已通過直接投資、間接投資、做LP合作基金,對外投資超100起。

但就在納芯微活躍在資本市場的同時,自己的日子卻艱難起來。

直面國際巨頭的競爭壓力

從2023年起,納芯微開始虧損了。

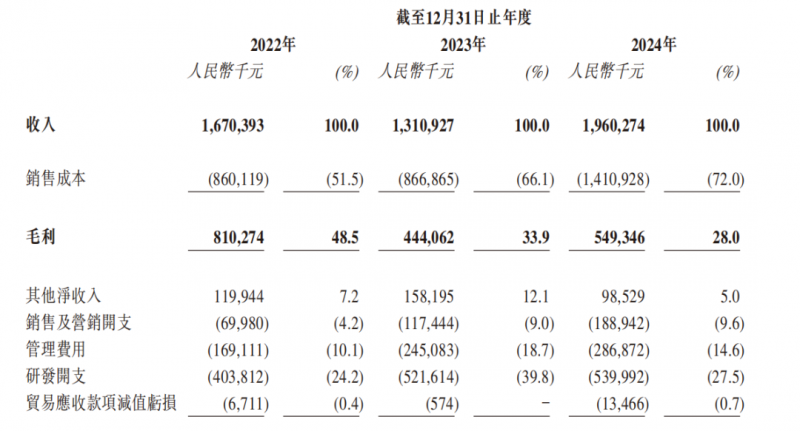

招股書顯示,在過去的2022年、2023年、2024年,納芯微的營業(yè)收入分別人民幣16.70億、13.11億和19.60億元,相應(yīng)的凈利潤分別為人民幣2.50億、-3.05億和-4.03億元。

對于虧損原因,招股書指出三點:市場競爭加劇,研發(fā)投入增加以及以權(quán)益結(jié)算以股份為基礎(chǔ)的交易。

具體來看,納芯微毛利率由2022年的48.5%下降至2023年的33.9%,并于2024年進(jìn)一步降至28.0%。而毛利率降低主要由定價壓力增加所致。

那么,定價壓力從何而來?

2023年5月,美國模擬芯片大廠德州儀器(TI)全面下調(diào)了面向中國市場的芯片價格,打響價格戰(zhàn)。

這場價格戰(zhàn)實則是疫情帶來的芯片供應(yīng)緊缺的“遺留結(jié)果”。

自2020年新冠疫情爆發(fā)之后,2020年下半年由于汽車等市場對于半導(dǎo)體芯片需求超出預(yù)期,汽車芯片市場率先出現(xiàn)了缺芯問題,隨后整個半導(dǎo)體芯片市場都出現(xiàn)了上游產(chǎn)能緊缺、供不應(yīng)求的局面。

當(dāng)時,德州儀器等頭部大廠的很多芯片更是價格飛漲,一貨難求。在此背景之下,德州儀器也啟動了擴產(chǎn)及新建晶圓廠計劃以擴大產(chǎn)能應(yīng)對,但是從動工到量產(chǎn)往往需要兩年左右的時間,在此期間很多拿不到貨的終端廠商也開始轉(zhuǎn)向了可以替代的國產(chǎn)芯片,這也推動了相關(guān)國產(chǎn)芯片廠商的訂單大漲,蠶食了不少原本屬于德州儀器的市場份額。

其中,電源管理芯片(PMIC)和信號鏈芯片是受“價格戰(zhàn)”影響最大的“重災(zāi)區(qū)”。這無異于直接轟炸了納芯微的根據(jù)地。

就在納芯微承受極大定價壓力的同時,內(nèi)部也在繼續(xù)加大研發(fā)投入,拓展產(chǎn)品線和應(yīng)用領(lǐng)域。這無疑進(jìn)一步加大了納芯微短期內(nèi)的盈利難度。

但盡管如此,從納芯微近兩年的實際行動來看,公司正在全力掙脫此前和國際巨頭業(yè)務(wù)高度同質(zhì)化的窘境,并積極擴展技術(shù)路線和業(yè)務(wù)版圖,在國際巨頭的射程之外,找到第二條增長曲線。

2023年,納芯微發(fā)布車用小電機驅(qū)動SoC和磁開關(guān),汽車芯片出貨量超1.64億顆,汽車業(yè)務(wù)占比超過30%,還開拓海外市場,在德國、日本、韓國、美國設(shè)立分支機構(gòu);2024年,又發(fā)布車規(guī)級溫濕度傳感器、CAN SIC、固態(tài)繼電器、低邊、高邊、LED驅(qū)動等,成為AEC汽車電子委員會成員。

2025年初,納芯微還完成對上海麥歌恩微電子股份有限公司(以下簡稱“麥歌恩”)的全資收購,業(yè)務(wù)版圖拓展至磁傳感器領(lǐng)域。

但納芯微的野心已經(jīng)不至于國內(nèi)汽車領(lǐng)域,國際化布局和當(dāng)下火爆的人形機器人,就是納芯微試圖抓住的求生稻草。

加速國際化,同時押注人形機器人

近兩年,納芯微迅速擴展海外布局。

2024年,納芯微在德國、日本、韓國等地建立了子公司,組建了當(dāng)?shù)氐匿N售和技術(shù)支持團(tuán)隊,以便更好地服務(wù)當(dāng)?shù)乜蛻簟?/span>

同時,納芯微也積極尋找海外合作伙伴,與全球知名的汽車零部件一級供應(yīng)商(Tier1)合作,例如,與大陸集團(tuán)共同開發(fā)基于大陸下一代全球平臺的芯片產(chǎn)品。據(jù)納芯微2024年年報數(shù)據(jù),報告期內(nèi),公司境外(來自香港、日本等)營收占比約 15.58%。

為配合海外業(yè)務(wù)戰(zhàn)略拓展,納芯微還在積極構(gòu)建全球化人才體系,報告期內(nèi)在日本、韓國、德國等國家開展定向招聘,成功引入具備跨文化背景的專業(yè)人才,顯著增強了全球市場競爭力與國際化 運營能力。

如果說國際化是短期做大營收,刺激增長的手段,那么人形機器人就是納芯微創(chuàng)始團(tuán)隊給公司選擇的未來。

2025年3月,王升楊在公開采訪中明確提到,公司正將汽車電子領(lǐng)域的技術(shù)積累向低空經(jīng)濟(jì)、人形機器人等新興領(lǐng)域遷移,并強調(diào)這些領(lǐng)域的電氣架構(gòu)與汽車高度相似,具備技術(shù)復(fù)用潛力。

從輿論和資本的關(guān)注度來看,人形機器人自然會成為優(yōu)先級更高的選擇。

具體來看,在人形機器人的感知鏈方面,納芯微在機械臂、腿部關(guān)節(jié)、靈巧手、電池管理、視覺傳感模塊及電子皮膚等多個應(yīng)用方向重點發(fā)力。

其傳感器方案還涵蓋電池管理中的電流傳感器、視覺傳感模塊中的磁編碼器,以及電子皮膚中涉及的多種關(guān)鍵傳感器技術(shù),如點矩陣磁性觸覺檢測、關(guān)節(jié)限位檢測、各類壓力傳感模塊及溫度傳感模塊等。

王升楊曾提到,人形機器人對芯片的可靠性、安全性要求極高,需解決散熱、多傳感器融合等難題。如今看來,收購麥歌恩或許就是在為今天大步邁入人形機器人領(lǐng)域做準(zhǔn)備。

而控制鏈方面,針對人形機器人多自由度、高動態(tài)響應(yīng)需求,納芯微推出全鏈路控制解決方案,包括關(guān)節(jié)驅(qū)動、運動控制和基礎(chǔ)支撐等方面,實現(xiàn)無框電機/空心杯電機的設(shè)計,可提供穩(wěn)定可靠的驅(qū)動信號。

同時,納芯微也十分注重生態(tài)建設(shè)。例如,針對第三代半導(dǎo)體GaN的應(yīng)用需求,納芯微推出兼容多品牌GaN器件的驅(qū)動芯片(如NSD2622N、NSD2123),并聯(lián)合國內(nèi)頭部GaN廠商(如英諾賽科)打造全國產(chǎn)化“驅(qū)動芯片+GaN器件”參考設(shè)計方案,推動產(chǎn)業(yè)鏈協(xié)同創(chuàng)新。

不過,從人形機器人市場競爭的激烈程度來看,納芯微的入局幾乎就像巨浪中落入的一滴水,這滴水未來能否登上浪尖仍需要時間醞釀。

對當(dāng)前的納芯微來說,如何扭轉(zhuǎn)虧損境況,給投資者和市場以信心,或許是當(dāng)下更棘手的課題。

共0條 [查看全部] 網(wǎng)友評論