2024年下半年以來,儲能產業產能建設進入“理性期”,投資放緩,產能擴張減速,進入2025年一季度,各細分領域的產能投建呈現出不同的特征。

鋰電池領域,全球儲能電芯市場供需格局發生顯著變化,多家頭部電池廠商的儲能產線滿負荷運轉,于是紛紛開啟了新一輪擴產潮。

液流電池領域,受益于長時儲能及混合儲能市場的快速發展,全釩液流電池領跑該領域的產能擴張。

鈉電池領域,盡管因鋰價的下跌,成本優勢不再明顯,但鈉電池在技術迭代、應用場景滲透等方面取得的新進展,也吸引著一些企業下注該領域的產能建設。

另外,作為被公認為下一代高安全、高比能動力電池的首選方案,固態電池仍是當下儲能細分領域熱門賽道,產能建設如火如荼。

儲能產能擴張的背后,是政策驅動、新興市場需求爆發以場景多元化需求激增等多重因素的共同作用。

頭部企業引領的產能擴產既反映了儲能市場的高景氣,也提振整個行業信心。

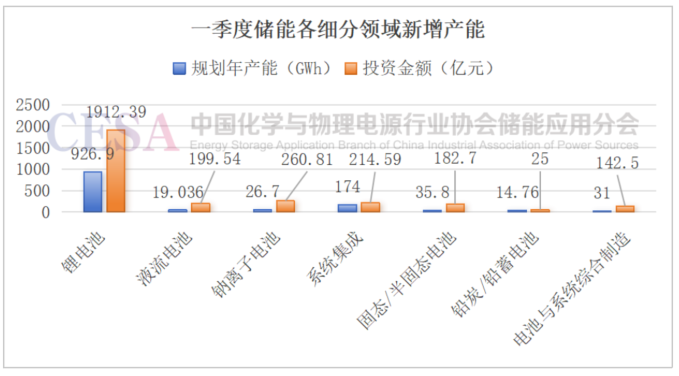

儲能各領域擴產項目計劃總投資3154.92億元,規劃年產能1317.436GWh

2025年一季度,儲能各領域擴產計劃明顯增多,據CESA儲能應用分會產業數據庫不完全統計,1-3月,儲能產業鏈包括公示、簽約、在建、投產的產能項目共計124個,計劃總投資達3154.92億元,設計年產能1317.436GWh。

從細分領域看,這些項目涉及了鋰電池、儲能系統集成、液流電池、鈉離子電池、固態、半固態電池、PCS、BMS、鉛炭電池、鉛蓄電池、鈦鋰電池、電池回收等領域。

從項目數量看,占新型儲能裝機絕對主導地位的鋰電池新增產能項目最多,共40個,儲能系統集成項目其次,共22個;液流電池產能項目數量排第三,共20個,另外,鈉離子電池和固態、半固態電池產能項目個數分別為10個、9個。

從投資金額看,鋰電池新增產能項目計劃總投資最多,達1912.39億元;鈉離子電池產能項目計劃投資金額第二,為260.81億元;系統集成項目計劃投資金額排第三,為214.59億元;另外,液流電池新增產能項目計劃投資199.54億元,固態、半固態電池產能項目計劃投資182.7億元。

從設計年產能看,新增的鋰電池項目產能最大,為926.9GWh;儲能系統集成項目產能規模第二,為174GWh;固態、半固態電池項目產能排第三,為35.8GWh;另外,鈉離子電池和液流電池項目產能規模分別為26.7GWh、19.036GWh。

值得一提的是,盡管電池與儲能系統集成綜合制造項目新增產能項目僅有4個,但計劃投資達到了142.5億元,規劃年產能達31GWh。

從單個項目的規劃產能體量看,10GWh以上的新增產能項目共34個,其中包括60GWh項目兩個,100GWh項目1個。

頭部企業掀起鋰電池新一輪擴產潮

2024年,中國儲能產業邁入競爭深水區,由于此前鋰電池儲能產能迅速擴張導致的階段性、結構性過剩問題仍未解決,鋰電池、系統企業產能擴張進入理性期,步伐明顯放緩,更多地關注提高現有產線的開工率。

但是從去年下半年開始,寧德、億緯、中創、海辰、鵬輝、陽光、阿特斯、贛鋒等紛紛開啟擴產投產計劃。

這一趨勢延續到今年一季度,寧德時代、欣旺達、贛鋒鋰電、中創新航、特斯拉等產業鏈頭部企業開啟了新一輪擴產潮。

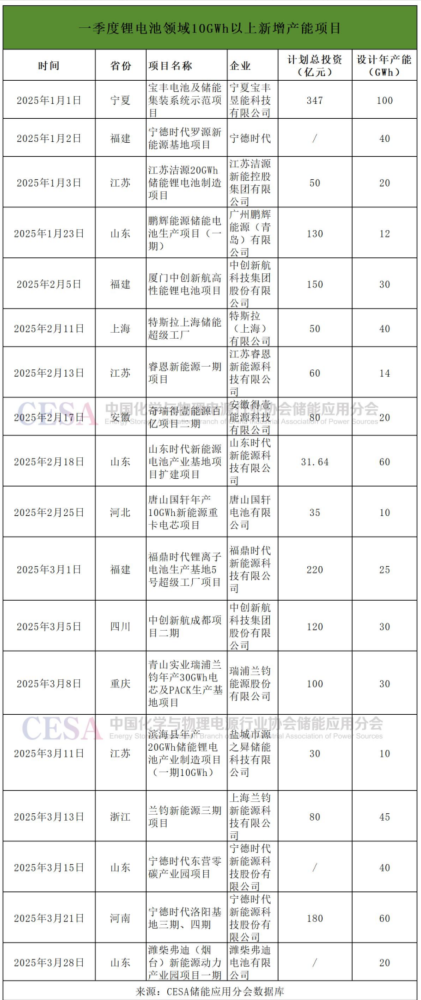

鋰電池領域,寧德時代的產能擴張最為激進,1-3月,寧德時代分別在福建、山東、河南等地新增了6個產能項目,包括兩個設計年產能達40GWh項目,兩個設計年產能達60GWh項目。

具體而言,1月,寧德時代與福州市政府簽約,圍繞“零碳城市”建設展開全方位合作,并簽署羅源新能源基地項目投資合同,項目規劃電池年產能40GWh。

此外,寧德時代還計劃在山東東營新增40GWh電池產能,按“零碳工廠+燈塔工廠”標準建設,同時投資5億元新建一條2GWh生態儲能Pack生產線,洛陽基地三、四期項目也已開工,達產后,該基地總產能將達到60GWh。

1月,億緯鋰能啟動荊門高新區超級工廠二期(60B)基樁工程。荊門超級儲能工廠總投資108億元,規劃年產能60GWh,一期(60A)項目生產線年產能17GWh,二期(60B)設計年產能或達43GWh。

2月,贛鋒鋰電年產10GWh新型鋰電及儲能總部基地項目在東莞開工,預計2026年全面投產,主要從事研發生產磷酸鐵鋰、半固態電芯、輕型動力電池、戶外便攜儲能電源、戶用儲能、工商業儲能系統等。

特斯拉上海儲能超級工廠也在2月舉行了投產儀式,項目規劃年產能達40GWh,初期主要生產面向大型商用和公用事業儲能的Megapack產品。

3月,贛鋒鋰電南昌年產10GWh新型電池項目擬批準公示。項目計劃建設新型鋰電池研究院及年產10GWh新型儲能鋰電池、40萬支消費類鋰電池和固態鋰離子電池生產制造產線,預計2025年9月完成一期廠房建設,年底形成產能。

同樣在3月,中創新航四川成都項目二期開工,計劃2026年第二季度投產,建成后,可形成年產動力電池及儲能系統約30GWh的生產能力。

鋰電池系統集成領域,包括瑞浦蘭鈞、融和元儲、華馨新能源、領儲宇能等新增的儲能擴產項目涉及年產能都達到了10GWh。

其中,瑞浦蘭鈞10GWh儲能系統集成項目1月1日在江蘇淮安市開工,項目將新建多條生產線,涵蓋電池模組、PACK、儲能系統集成、逆變器及儲能電池等。

另外,融和元儲永康智造基地二期開工,新型制造柔性產線更可靠、更靈活、更高效,能滿足不同電芯尺寸、成組模式、焊接方式的儲能及動力產品的全自動生產、全維度測試。其中2條5GWh年產能的自研生產線,自動化程度達到85%以上。

鋰電池、系統集成頭部企業引領新一輪擴產潮主要是一下幾個原因:

首先,價格戰之下,頭部企業憑規模優勢與二三線企業的業績差距拉大,資金充足,基于對市場前景的判斷,頭部企業擴大產能能夠形成規模效應和快速交付能力。

其次,2024年,儲能行業進入淘汰賽后的深入調整期,競爭格局初步形成,市場份額逐漸向頭部優質企業集中,寧德時代、億緯鋰能等頭部企業產線接近拉滿,為應對交付期限,急需擴充產能。據悉,寧德時代產能利用率自2024年四季度以來攀升至90%,處于滿產狀態。

第三、136號文件規定,6月1日前并網的存量項目,采用“差價結算機制”,保障其收益不低于原電價機制,不過保障電量比例需逐步降低;6月1日后并網的增量項目,完全通過市場競爭確定電價。

這一規定使得大量項目為規避電價波動風險,集中在“531節點”前搶裝,直接導致儲能需求激增。

第四,國外儲能市場快速崛起,新興儲能市場多點爆發,中國企業憑借規模效應和高性價比產品在過去一年斬獲了195.6GWh訂單,陽光電源、比亞迪、寧德時代相繼刷新了全球最大訂單記錄。

進入2025年,中國儲能企業繼續在海外儲能市場一騎絕塵,據CESA儲能應用分會產業數據庫不完全統計,1-3月中國企業新增海外訂單規模達82.39GWh。

龐大的海外訂單存量基礎和新增體量為頭部企業產能擴張提供了底氣和動力。

強配儲落幕、關稅戰愈演愈烈等國內外變局正推動著中國儲能行業加速洗牌,頭部電池、系統企業強強聯手、深度合作、優勢互補成為必然選擇,大數額訂單頻頻出現為產能穩定提供了基礎。

比如,2月,億緯鋰能與海博思創簽訂未來三年采購總量50GWh的采購協議;3月智光儲能與海辰儲能簽署為期兩年,總量15GWh的電芯戰略采購協議及全面戰略合作協議。

液流電池賽道,全釩技術路線產能領跑

在一季度液流電池賽道的產能擴張中,全釩技術路線產能以壓倒性優勢領跑。

1-3月,液流電池20個新增產能項目中有12個明確為全釩液流電池,其中,GWh級別的共9個,包括1月份大連融科在河南周口開工液流電池全產業鏈綜合基地

,主要建設500MW/2GWh全釩液流電池儲能新質造項目;志喜科技1月份在新疆落戶的全釩液流儲能電池項目建成后產能規模達1GW/4GWh;恒久安泰3月在遼寧阜新開工了年產能4GWh全釩液流電池產業項目。

全釩液流電池產能的領跑背后是2024年,該技術路線在應用環節的快速放量。

近年來,新能源滲透率快速提升,發電隨機性、波動性、季節不均衡性等問題驅動著長時儲能需求日益增長。

2024年,歷經數年蟄伏,我國長時儲能產業迎來了爆發式增長。

政策層面看,長時儲能政策持續加碼,河北、西藏、內蒙古、上海、新疆等10個多省份明確提出配置4小時以上長時儲能。

應用方面看,國家能源局數據顯示,2024年,中國新增新型儲能投運裝機規模42.37GW/101.13GWh,同比大增87.5%/107.7%。

其中,4h+為代表的長時儲能項目開始成為新型儲能市場的增長主力,2023年4h及以上新型儲能裝機約為3.8GW,2024年約為11.4GW,裝機規模同比大幅增長200%。

另據CESA儲能應用分會產業數據庫不完全統計,2024年,三大主流長時儲能技術均實現了新增裝機的大幅增長,其中液流電池新增裝機2.08GWh排名第二。

兩個明顯的趨勢是,液流電池儲能隨著混合儲能崛起,加快了應用滲透,項目邁向GWh級。

2024年,混合儲能項目新增裝機總規模達3.39GW/9.386GWh,主要為“磷酸鐵鋰+”模式,其中,“磷酸鐵鋰+全釩液流電池”的混合儲能站建設項目最多,也是最大。

除全釩液流電池外,鋰電池+鐵鉻液流電池、鋅溴液流電池+磷酸鐵鋰儲能也加速進入示范階段。

在招投標市場,2024年,混合儲能也是增勢迅猛,2024年混合儲能采招落地項目達4.4GW/11.42GWh,有效的促進了以液流電池儲能為代表的長時儲能技術應用。

2025年2月27日,長時儲能再迎國家層面重磅政策信號。

國家能源局正式印發《2025年能源工作指導意見》,著重指出要強化能源關鍵核心技術攻關,特別強調新型儲能技術,尤其是長時儲能技術的創新攻關和前瞻性布局。

這一政策導向意義深遠,彰顯出國家將長時儲能定位為新型電力系統建設的關鍵支柱,置于構建新型能源體系中的核心地位。

同時,也意味著國家將把液流電池等長時儲能技術作為重點研發方向,加大資源投入,液流電池將在即將爆發的長時儲能萬億新賽道迎來更大的發展機遇。

鈉電池再戰產業化,2025年是拐點嗎?

鈉離子電池憑借資源儲量優勢、理論成本優勢、能量密度及安全性等特點,曾在2021年和2022年鋰價狂飆的背景下被寄予厚望。盡管其能量密度遠不如鋰電池,但當時相對低廉的價格依然帶來了巨大的性價比優勢。

但隨著鋰價持續下跌,鋰電池和系統價格頻頻創下新低,鈉電池成本不再具備競爭力,替代優勢也在逐漸減弱,前三年形成的產能嚴重過剩,使得該賽道產能擴張在2024年進入“理性期”,市場普遍預期的鈉電產業化“元年”也并未如期而至

據CESA儲能應用分會產業數據庫不完全統計,2024年,國內共48個鈉離子電池儲能生產制造項目更新了動態,規劃年產能254.7GWh,其中39個項目已披露投資金額,總計1267.7億元。

與公開數據披露的2023年鈉電池規劃產能超375GWh相比,新增產能縮減了32%。

進入2025年一季度,鈉電池產能擴張依舊保守謹慎,新增項目總的規劃產能只有26.7GWh,僅占去年總額的1/10,投資金額為260.81億元,也僅為去年該領域產能總投資額的1/5。

盡管如此,應該看到鈉電池在技術迭代、應用場景滲透等方面取得的新進展。

技術層面,行業頭部企業在產品迭代上的堅持和突破給與市場信心。

尤其是,2025 年 4 月 21 日,寧德時代于發布全球首個規模化量產應用的車規級鈉電池“鈉新”,針對新能源發展難題,實現“鋸斷不起火”、峰值5C快充、-40℃環境下90%的能量保持率,將新能源電池技術正式進入“鈉鋰并行” 時代。

該電池已經攻克北方地區私家車、營運車輛、物流車、特種車輛應用痛點,實現全場景適配,按照規劃,寧德時代鈉新動力電池將于2025年12月正式量產出貨,首發落地巧克力換電車型。

另外,雅迪電動車在2024年9月和2025年1月發布了多款鈉電池兩輪電動車;海辰儲能2024年底發布了其首款鈉離子電池儲能系統,預計將于今年四季度實現GWh級別的量產;同樣在2024年底,比亞迪也發布了鈉離子電池儲能系統,預計將于今年三季度正式上市。

應用場景方面,2024年,鈉電儲能投運項目實現百兆瓦時級的突破,預計2025年百兆瓦級別項目將會增多。

2025年,鈉電終端應用將由示范項目轉為市場化推動,盡管儲能領域仍將占據主導地位,但鈉電在交通出行領域的市場化步伐正在加快,同時啟停、通信儲能、工商業儲能等細分市場鈉電也在全面滲透。

尤其是在啟停電源領域,鈉電池具備一定的競爭優勢,因為其充電速度更快,同時在低溫環境中性能穩定,不會出現“拋錨”現象。

有機構預計,鈉電在啟停市場的出貨有望突破15GWh,應用于啟停市場的鉛蓄電池成本約0.45元/Wh,鈉電池未來有望將成本降至更低,將加速對鉛酸電池的替代。

35.8GWh!中國引領全固態電池產能擴張

得益于在熱穩定性和安全性等方面的優勢,近年來,全固態電池被公認為是下一代高安全、高比能動力電池的首選方案。

2024年開年以來,越來越多的車企和電池企業企業發布固態電池項目投建計劃及進展,引發業界廣泛關注,固態電池已然成為當前新能源電池領域的又一大“產業風口”。

據CESA儲能應用分會產業數據庫不完全統計,2024年國內共42個固態/半固態電池 生產項目更新了動態,計劃年產能 235.5GWh,其中,31個項目披露投資 金額,總計1275.29億元,16個項目披 露達產后年產值,共計966億元。

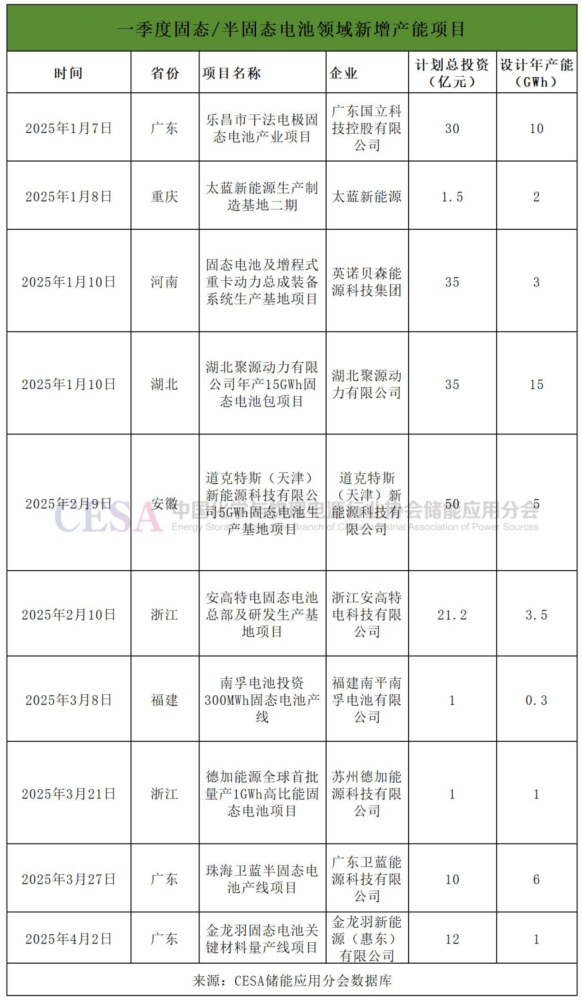

2025年一季度,中國繼續引領固態電池產能建設,固態、半固態電池新增產能項目共9個,規劃年產能35.8GWh,其中多為固態電池產能項目,共7個。

半固態電池,作為液態電池與全固態電池之間的一種技術方案,先于全固態電池實現量產,商業化進程正在加速。

2024年被視為半固態電池裝車元年,包括蔚來、上汽、廣汽等車企均已發布半固態電池方案并部分實現裝車。

隨著半固態電池技術不斷發展以及新能源汽車需求的不斷增加,預計到2026年半固態電池需求量將增長到23.75GWh,滲透率將接近5%,增長勢頭迅猛。

而全固態電池作為下一代電池技術發展的重要領域,被中、美、歐、日等主要國家和地區列為重要的戰略研發方向,為了在全球固態電池技術革命中搶占先機,國內外多家電池、車企巨頭也宣布將于2027年實現量產。

因固態電解質類型的不同,全固態電池主要分為聚合物、氧化物、硫化物三大路線。

寧德時代采用的是“硫化物+聚合物復合電解質”方案,并表示2027年有望小批量量產硫化物路線全固態電池;日本企業也宣布將向市場投放固態電池的時間定為2027;比亞迪則聚焦硫化物全固態路線,其研發的400瓦時/千克電池已進入裝車倒計時。

盡管全球主要國家和龍頭企業都在加緊布局,但目前在全球范圍內,全固態電池主要處于研發和試制階段,制約全固態電池產業化的主要局限在于材料技術、制備技術還不夠成熟,生產成本過高。

行業普遍認為全固態電池距離大規模產業化至少還需5年時間。在全固態電池正式進入商業化階段之前,半固態電池或許是很好的過渡技術解決方案。

中國科學院院士、中國全固態電池產學研協同創新平臺理事長歐陽明高在一次公開演講中表示,2025年全固態電池的發展將確定主攻技術路線,此外,實現全固態電池的關鍵是材料的共性技術取得進展。

值得關注的是,2025年開年以來,三大固態電池技術儲能項目啟動招標,采購需求超412MWh,這也意味著未來固態電池在電網儲能、分布式儲能等場景的應用將逐步增加。

多個產能項目延期、終止,136文、關稅戰影響初顯

進入2025年,國內外儲能市場正在發生深刻變化,國內方面,136文件發布標志著強配儲落幕,儲能將由政策驅動型向市場化轉向,輿論普遍認為,儲能市場需求短期內將明顯下降,儲能淘汰賽將進一步加劇。

國外方面,自特朗普啟動第二任期以來,美方專門針對中國商品累計加征關稅稅率高達145%。

對此,盡管包括陽光電源、億緯鋰能、欣旺達、華寶新能、首航新能等20+A股儲能上市公司回應美“對等關稅”政策對企業生產經營的影響時,多數表示由于對美業務占比較低,美國關稅新政策影響有限。

但關稅戰的“外溢”效應已經初顯,多個企業的產能項目延期、終止。

近日,科大智能發布公告稱,公司及子公司數字能源與寧波宇格及寧波博勒簽訂的《投資合作協議》終止,公告指出,由于受市場變化、海外儲能相關產品庫存壓力較大導致產品價格持續走低等因素,海外市場開拓不及預期。

華自科技發布公告稱,公司部分募集資金投資項目“工業園區‘光伏 + 儲能’一體化項目”經過重新論證后,決定延期至2026年12月31日。

給出的理由是,鑒于國內儲能電芯、光伏組件等原材料價格波動較大,新能源配儲利用率有待提高,行業競爭激烈及技術需進一步突破等因素影響,為確保投入有效性、及時適應外部環境變化并兼顧投資者利益,公司實行審慎投資策略,項目建設整體完成時間較原計劃延遲。

國安達也發布公告稱,“鋰電池儲能柜火災防控和惰化抑爆系統擴產項目”延期至2025年8月22日,原因系在項目實施過程中,受到外部宏觀環境、市場環境變化等多方面因素的影響,以及公司前期“鋰電池儲能柜火災防控和惰化抑爆系統生產項目”效益未達預期的影響,公司放緩了鋰電池儲能柜火災防控和惰化抑爆系統擴產項目的整體建設進度。

總結:當下,中國儲能產能擴張仍高速發展階段,既受益于國內新能源消納需求和國際市場爆發,也面臨產能過剩、技術迭代和國際競爭加劇及貿易風險等挑戰。

短期來看,近三年來,全球儲能各領域新增產能規劃遠超需求,在此背景下,行業整合將加速,低端產能出清,頭部企業通過技術+全球化布局鞏固優勢。

長期來看,儲能與可再生能源、氫能深度融合,成為支撐新型電力系統建設的關鍵戰略力量,是高增長賽道。

作為全球能源轉型的重要組成部分,中國儲能產能擴張已進入“高質量競爭”階段,產業鏈企業應通過技術創新和商業模式優化提升競爭力。

共0條 [查看全部] 網友評論