疫情導(dǎo)致的供應(yīng)鏈中斷、代工廠產(chǎn)能短缺和庫存積壓導(dǎo)致平均銷售價(jià)格 (ASP) 大幅上漲,從 2020 年的約 0.60 美元上漲至 2023 年的 0.93 美元。盡管供應(yīng)鏈已恢復(fù)一定程度的穩(wěn)定,并在 2023 年底恢復(fù)了即時(shí)訂購,但整體 ASP 仍未恢復(fù)到疫情前的水平。

然而,過去幾年新供應(yīng)商的出現(xiàn),尤其是在中國大陸,導(dǎo)致了政府的激勵(lì)措施,引發(fā)了價(jià)格戰(zhàn)。雖然這有助于扭轉(zhuǎn)供應(yīng)鏈中斷導(dǎo)致的平均售價(jià)飆升的局面,但預(yù)計(jì)價(jià)格在可預(yù)見的未來不會(huì)降至疫情前的水平。價(jià)格居高不下的主要原因是產(chǎn)品替代。

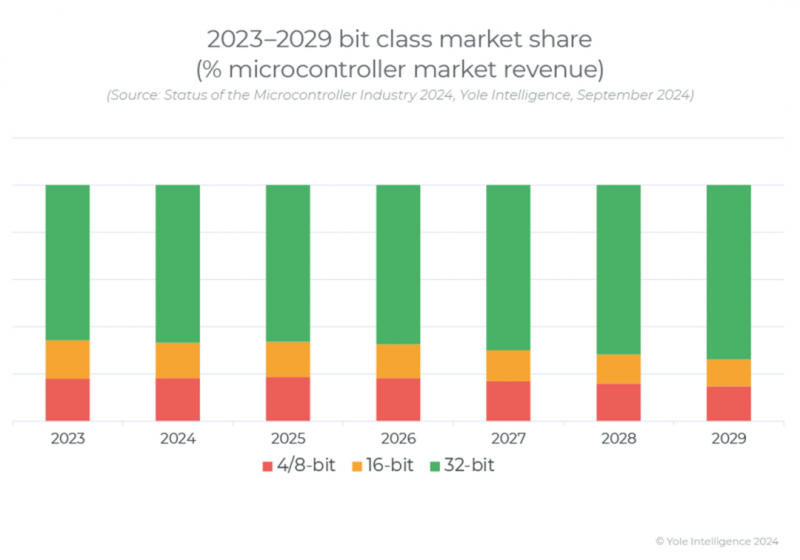

隨著許多設(shè)計(jì)人員遷移到更強(qiáng)大、更標(biāo)準(zhǔn)化的 32 位 Arm 生態(tài)系統(tǒng),更昂貴的 32 位 MCU 的增長趨勢一直優(yōu)于 16 位和 4/8 位 MCU。此外,最近 MCU 的性能提升(例如轉(zhuǎn)向尖端工藝節(jié)點(diǎn)、用更復(fù)雜的嵌入式安全 MCU 取代低成本智能卡 MCU,以及高成本高可靠性級(jí) MCU 相對于多市場 MCU 應(yīng)用的強(qiáng)勁增長)進(jìn)一步推動(dòng)了價(jià)格的上漲。這些替代趨勢阻止了價(jià)格的快速下跌。

話雖如此,價(jià)格正在逐漸下降,未來幾年可能低至 0.88 美元。除了 MCU 市場的產(chǎn)品組合趨勢外,全球通貨膨脹也推動(dòng)了所有市場的價(jià)格上漲。新興供應(yīng)商價(jià)格戰(zhàn)、通貨膨脹和產(chǎn)品替代的綜合影響為 MCU ASP 帶來了相對穩(wěn)定的環(huán)境,預(yù)計(jì)到 2029 年,MCU ASP 將在 0.90 美元左右波動(dòng)。

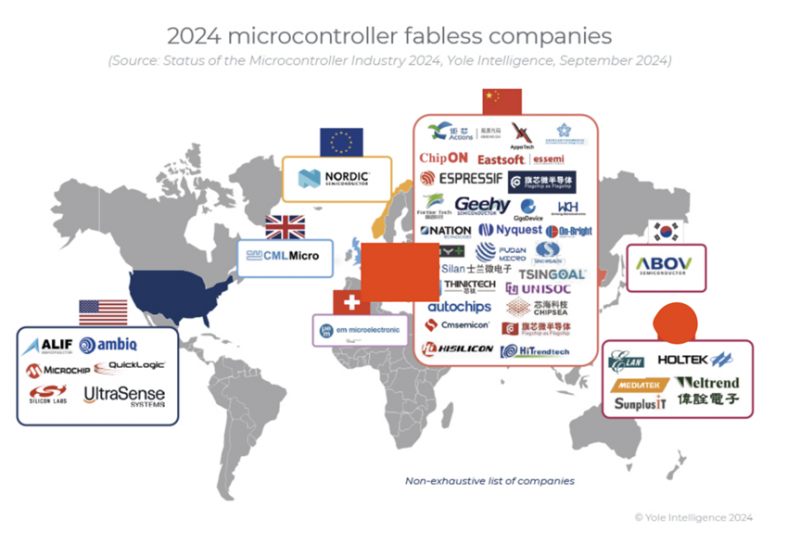

包括英飛凌、瑞薩和恩智浦在內(nèi)的領(lǐng)先 MCU 設(shè)計(jì)公司競爭激烈,彼此之間差異很小。恩智浦繼續(xù)在汽車 MCU 市場占據(jù)主導(dǎo)地位。隨著 COVID-19 疫情進(jìn)入地方性流行階段,MCU 供應(yīng)商一直在全球范圍內(nèi)調(diào)整戰(zhàn)略。競爭格局保持穩(wěn)定,小型供應(yīng)商數(shù)量不斷增加,尤其是在亞洲市場。中國主要 OEM 已進(jìn)入半導(dǎo)體行業(yè),特別專注于 MCU 制造。智能家居生態(tài)系統(tǒng)、汽車行業(yè)以及各種應(yīng)用中采用人工智能的需求不斷增長推動(dòng)了它們的增長。這些公司積極參與芯片設(shè)計(jì)以改善供應(yīng)鏈控制,而內(nèi)部 MCU 開發(fā)正在實(shí)現(xiàn)更大的自給自足。這些公司已經(jīng)投入大量資金來加強(qiáng)其地位。

邊緣計(jì)算和物聯(lián)網(wǎng) (IoT) 的興起導(dǎo)致對更強(qiáng)大的混合 MCU 的需求增加,以替代復(fù)雜的片上系統(tǒng) (SoC) 和微處理器單元 (MPU)。多核處理器越來越普遍,高性能 MCU 目前占 MCU 市場收入的 30%。令人驚訝的是,盡管有預(yù)測稱 4/8 位和 16 位 MCU 將被淘汰,但隨著價(jià)格效率差距縮小,預(yù)計(jì)它們將繼續(xù)與增長更快的 32 位 MCU 一起增長。這些更簡單的 MCU 仍然很受歡迎,因?yàn)樗鼈兪翘囟☉?yīng)用中經(jīng)濟(jì)高效、低功耗的解決方案。

在對卓越性能、效率和集成度的需求推動(dòng)下,MCU 正在向先進(jìn)節(jié)點(diǎn)領(lǐng)域邁進(jìn)。16 位 MCU 預(yù)計(jì)將保持穩(wěn)定,介于適合 4/8 位 MCU 的低功耗需求和 32 位 MCU 滿足的高性能需求之間。16 位 MCU 在節(jié)能系統(tǒng)仍需要一定程度的戰(zhàn)略數(shù)學(xué)計(jì)算的情況下取得了平衡。

在非易失性存儲(chǔ)器領(lǐng)域,28nm 以下的 eFlash(嵌入式閃存)出現(xiàn)了擴(kuò)展挑戰(zhàn),從而帶來了成本挑戰(zhàn)。這促使人們探索替代嵌入式非易失性存儲(chǔ)器 (eNVM),例如 PCM、RRAM 和 MRAM。這些 eNVM 有望實(shí)現(xiàn)更高的密度和效率,并被從 28/22nm 到 16nm 的領(lǐng)先企業(yè)采用,未來的路線圖瞄準(zhǔn) 10nm 以下的規(guī)模。

在核心架構(gòu)的競爭格局中,2024 年是 RISC-V 核心架構(gòu)市場的關(guān)鍵一年,因?yàn)槿鹚_等領(lǐng)先的 MCU 制造商開始在其大眾市場產(chǎn)品線中提供 RISC-V。RISC-V 市場份額的增長預(yù)計(jì)將加速,盡管它將主要與傳統(tǒng)架構(gòu)和專有解決方案競爭,然后才能在占主導(dǎo)地位的 Arm 生態(tài)系統(tǒng)中取得重大進(jìn)展。

MCU 封裝傳統(tǒng)上以引線鍵合和倒裝芯片等架構(gòu)為主,只有一小部分過渡到晶圓級(jí)封裝。隨著 eNVM 集成度的增長,MCU 市場預(yù)計(jì)將加速向更尖端的工藝技術(shù)轉(zhuǎn)變,從而帶來更先進(jìn)的封裝技術(shù),并縮小 MCU 和 SoC 之間的工藝代溝。

共0條 [查看全部] 網(wǎng)友評(píng)論