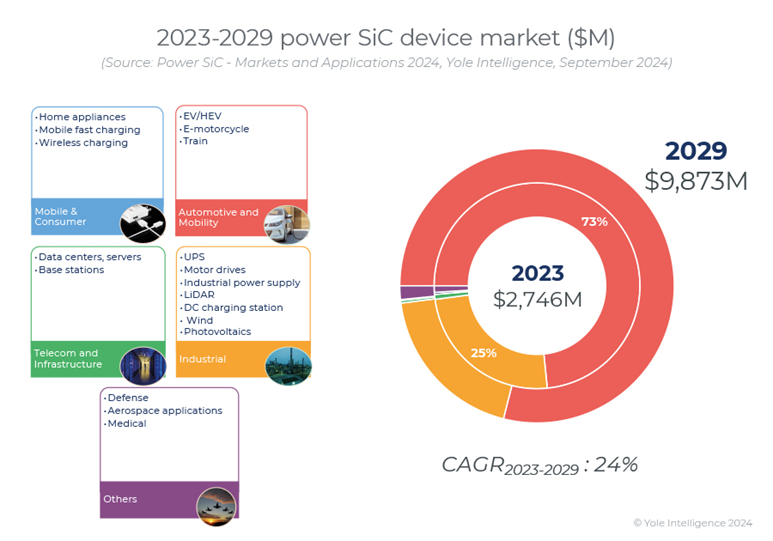

據Yole預計,到 2029 年,SiC 器件市場價值將達到近 100 億美元,2023 年至 2029 年的復合年增長率為 24%。汽車和移動性(主要是 BEV 應用)推動了 SiC 的增長。該行業在 2023 年占據了大部分市場,預計到 2029 年將進一步增長。

截至 2024 年,特斯拉等 400V BEV 代表了對 SiC 的最大需求。OEM 推出更多 800V BEV 正在創造更強勁的勢頭。包括能源領域在內的工業應用是 SiC 增長的另一個關鍵領域。光伏逆變器和大功率電動汽車直流充電器是 SiC 技術最有前景的工業應用之一。雖然許多公司正在評估 SiC 器件的使用情況,但面對更高的需求,行業對 SiC 晶圓和器件的可用性和成本的擔憂仍然阻礙了該技術的更廣泛采用。

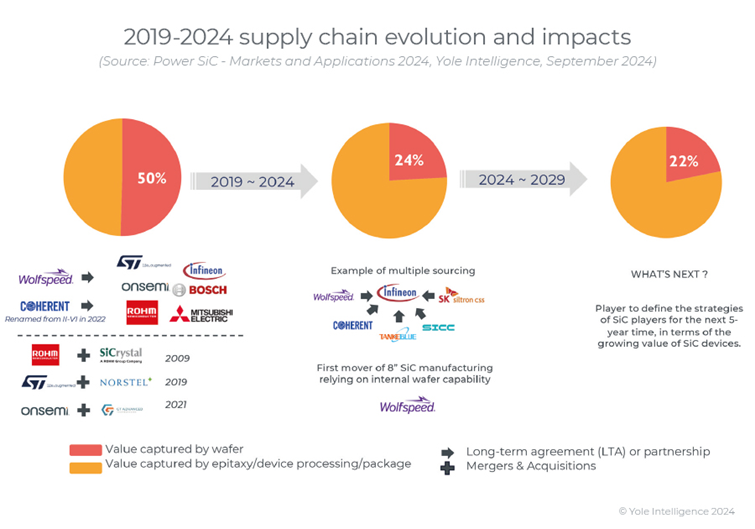

因此,SiC 行業正在大力投資提高晶圓和器件的制造能力。

由于 SiC 晶圓供應更加容易,焦點轉向 SiC 器件

截至 2024 年,集成至少設計、器件制造和封裝的 IDM 商業模式是功率 SiC 領域的主流,因為它能夠響應汽車應用(主要市場驅動因素)的需求。由于 2022 年前 SiC 晶圓供應商的供應有限,近年來大多數主要器件制造商也在內部整合了 SiC 晶圓能力。與 Wolfspeed、Rohm、onsemi 和 STMicroelectronics 不同,英飛凌、博世等公司和各種代工廠商專注于器件級并從外部采購 SiC 晶圓。SiC 的大部分價值來自器件制造,這也受到 SiC 晶圓和外延片價格快速下滑的影響。與此同時,中國 SiC 晶圓和外延片產量在過去兩年中顯著增長,成為推動 SiC 供應鏈演變的另一個關鍵因素。

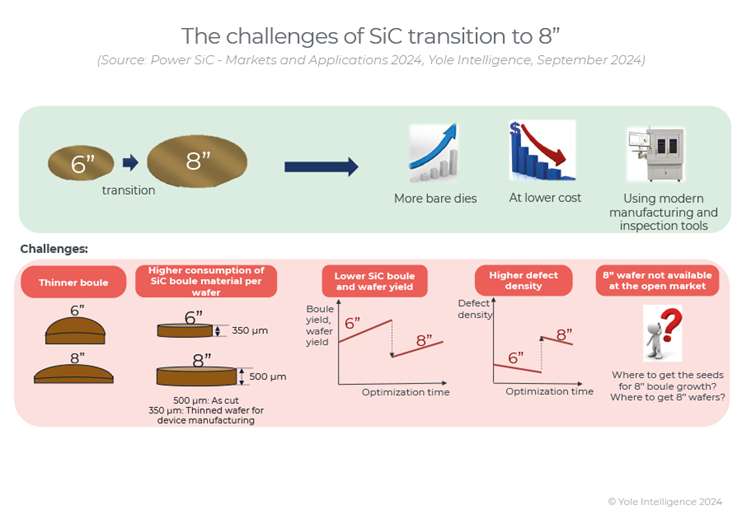

主要參與者正在致力于 8 英寸轉型并克服挑戰

截至 2024 年,6 英寸 SiC 晶圓已成為領先企業的主流選擇,預計這種情況將持續到 2029 年。6 英寸晶圓正在商品化,價格大幅下降。與此同時,大多數設備制造商繼續擴大其 6 英寸晶圓的產能。8 英寸 SiC 制造的技術挑戰包括晶體生長和晶圓切割工藝的質量,因為需要將 350μm 的厚度與 6 英寸晶圓相媲美并保持成本競爭力。領先企業正在采用新的 PVT 爐設計以實現更好的熱區控制,并使用激光晶圓切割來減少切口損失和翹曲問題。市場上有兩種主要類型的 SiC MOSFET 共存:平面和溝槽。據我們了解,越來越多的設備制造商正在為未來幾代開發溝槽 MOSFET。

功率半導體革命:變革與趨勢

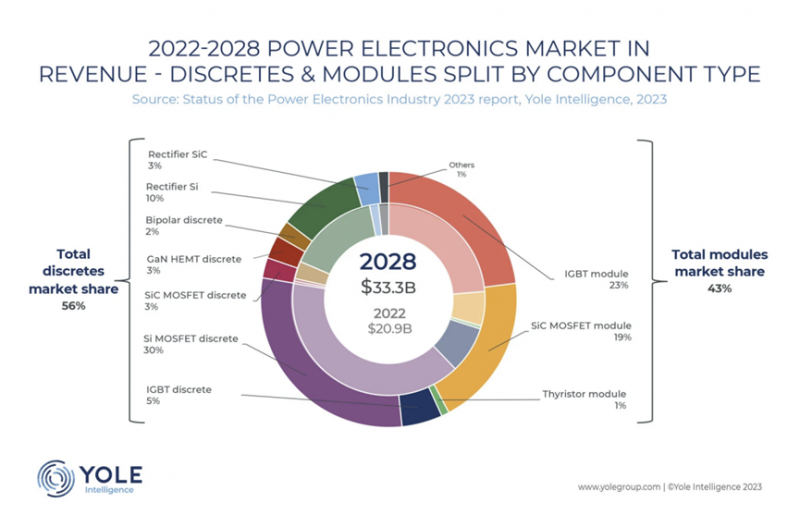

在不斷發展的功率半導體領域,過去十年發生了顯著的變化,有可靠指標表明未來將發生重大變化。包括分立器件和模塊在內的整個電力電子市場在 2022 年的價值為 209 億美元,預計到 2028 年將增長到 333 億美元。

從歷史上看,硅一直是主導技術——硅的演變仍在繼續,隨著 300 毫米 Si MOSFET 和 IGBT 平臺的采用,確保了其持續的成本競爭力。但寬帶隙 (WBG) 技術(尤其是碳化硅 (SiC) 和氮化鎵 (GaN))的快速崛起對重塑行業產生了最大影響。

SiC 正在經歷大幅增長。預計到 2029 年,SiC 電力電子市場將達到 100 億美元,占據全球市場的 28.6%。這得益于 200 毫米平臺、更高功率密度和優化的電源模塊封裝等技術趨勢。SiC 生態系統向垂直整合的轉變推動了這些趨勢。例如,意法半導體、ROHM、安森美和 Wolfspeed 等領導者正在增強其供應鏈,以包括內部基板生產能力。與此同時,人們在擴大 SiC 晶圓產能方面付出了巨大努力,尤其是中國企業,如 Tankeblue、SICC、SemiSiC 等。

GaN 技術還在多種應用領域表現出強勁增長,包括消費電子和汽車,特別是在快速充電器和過壓保護等領域,以及家用電器和數據中心的電源應用。創新也推動了對下一代半導體的探索,例如塊體 GaN、氧化鎵和金剛石。

電動汽車 (EV) 已經獲得了相當大的市場認可,并在整個電力電子行業中占據了相當大的份額。2023 年,全球售出的所有乘用車中幾乎有 30% 是電動汽車。預計未來幾年這一比例將會增加,預計到 2028 年電動汽車將占所有乘用車的 50%。

電動汽車代表著巨大且可持續的市場機遇,但其影響也更為廣泛。汽車行業以推動標準和引入電力電子新技術而聞名。其直接動機是提高行駛里程和降低成本。但這些進步一再改變電源模塊技術、電池組開發和精簡供應鏈的趨勢。隨著該技術被應用于需要強大性能和更高效率的各種工業應用,這創造了新的機會。

電動汽車正進入市場擴張的新階段,通常被稱為“轉向更實惠的汽車”。繼最初熱衷于高功率、長續航汽車之后,汽車制造商正在擴大其客戶群,將那些尋求 20,000 至 25,000 美元價格范圍內電動汽車的客戶納入其中。這涉及各種降低成本的策略,例如降低電動機驅動功率、縮小車載充電器功率、減少電池容量、提高系統集成度以及減少車輛中的 SiC 含量。這些趨勢正在影響電動汽車供應鏈,中國正在采取與歐洲和美國不同的策略。

盡管經濟實惠的電動汽車正在尋求使用更多硅的方法,但預計汽車行業在可預見的未來仍將主導 SiC 器件的需求。SiC 在特斯拉 Model 3 中取得了突破,并在 800 V 電池電動汽車 (BEV) 中得到廣泛使用,預計這些汽車將占據近 80% 的市場份額。特斯拉和比亞迪等主要制造商正在增加對 SiC 技術的使用,比亞迪也在開發內部 SiC 能力并與其他半導體公司合作供應 SiC。

采用 SiC 技術需要考慮成本問題。但最近 SiC 晶圓和器件技術的產能擴張、封裝技術的進步和市場動態正在降低成本,使 SiC 技術更容易應用于更廣泛的領域。

降低成本也是電力電子智能集成的根本驅動力。主要重點是盡量減少能源浪費,最大限度地發揮可再生能源的潛力,最終減少對環境的影響。智能集成在能源生態系統的各個層面實現這一點,利用發電、配電、儲能和消費等不同應用之間的協同作用。它被應用于連接從風能、波浪能和光伏系統到電池存儲或氫氣生產系統和電網,以及家庭、電動汽車和工業消費等所有領域。

這一趨勢影響了一系列技術發展,這些技術發展需要降低解決方案的尺寸和成本,以簡化部署并促進采用。從液體冷卻到寬帶隙技術,解決方案需要跨多個領域進行開發,因此需要開發人員多元化其專業領域,并需要組織探索新的商業機會以提供完整的解決方案。從這個意義上講,智能集成正在重塑供應鏈,并購是可以預料的。

隨著產能擴張(尤其是 SiC 產能擴張)在 2024 年上線,供應限制可能會有所緩解。這將促進汽車、工業和能源領域的顯著增長和市場機會,進而推動電力電子技術的進一步應用。

共0條 [查看全部] 網友評論