在高盛的報告《China in Transition_ China's capacity - the imbalances, the inflections, and beyond cycles》針對中國制造業的現狀及其在全球化進程中的轉型進行了深入分析,對七個重要的全球制造業進行了抽樣分析,這些行業代表了中國GDP增長的22%。

報告的分析揭示了一個關鍵現象:在五個行業中,這些制造業的產能建設已經超出了全球需求的總和,造成了嚴重的產能過剩。這種不平衡導致了超過50%的產能以零或負現金流利潤率運行,對行業的健康發展構成了挑戰。隨著中國轉型的持續,Goldman Sachs進一步探討了這些不平衡現象的周期性特征,它們可能的發展趨勢,以及如何預測未來的轉折點。

1. 行業概況

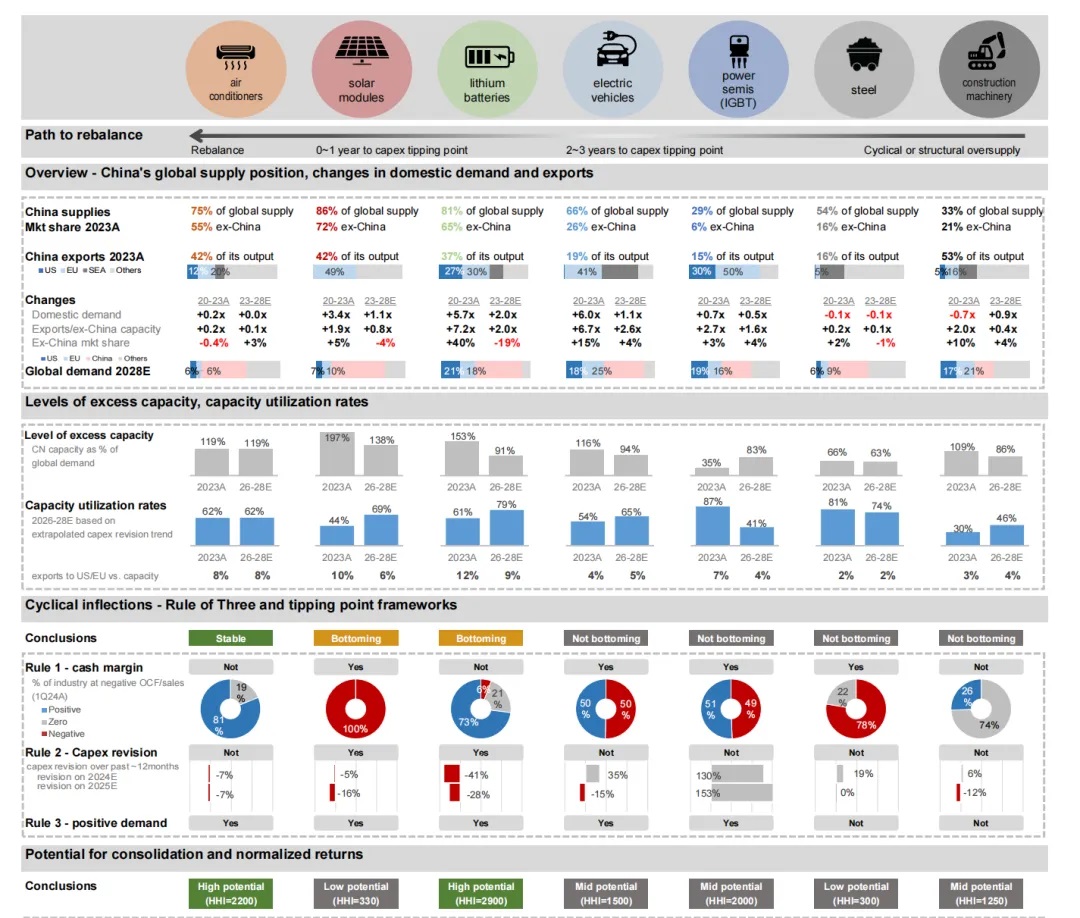

中國制造業在全球經濟中扮演著舉足輕重的角色,特別是在全球供應鏈的關鍵環節中。本報告聚焦于七個具有代表性的全球制造業領域,這些領域不僅占據了中國GDP增長的22%,更在全球市場上具有顯著的影響力。通過對這些行業的深入分析,我們得以一窺中國在全球供應鏈中的地位及其面臨的挑戰和機遇。

全球供應鏈中的關鍵領域:

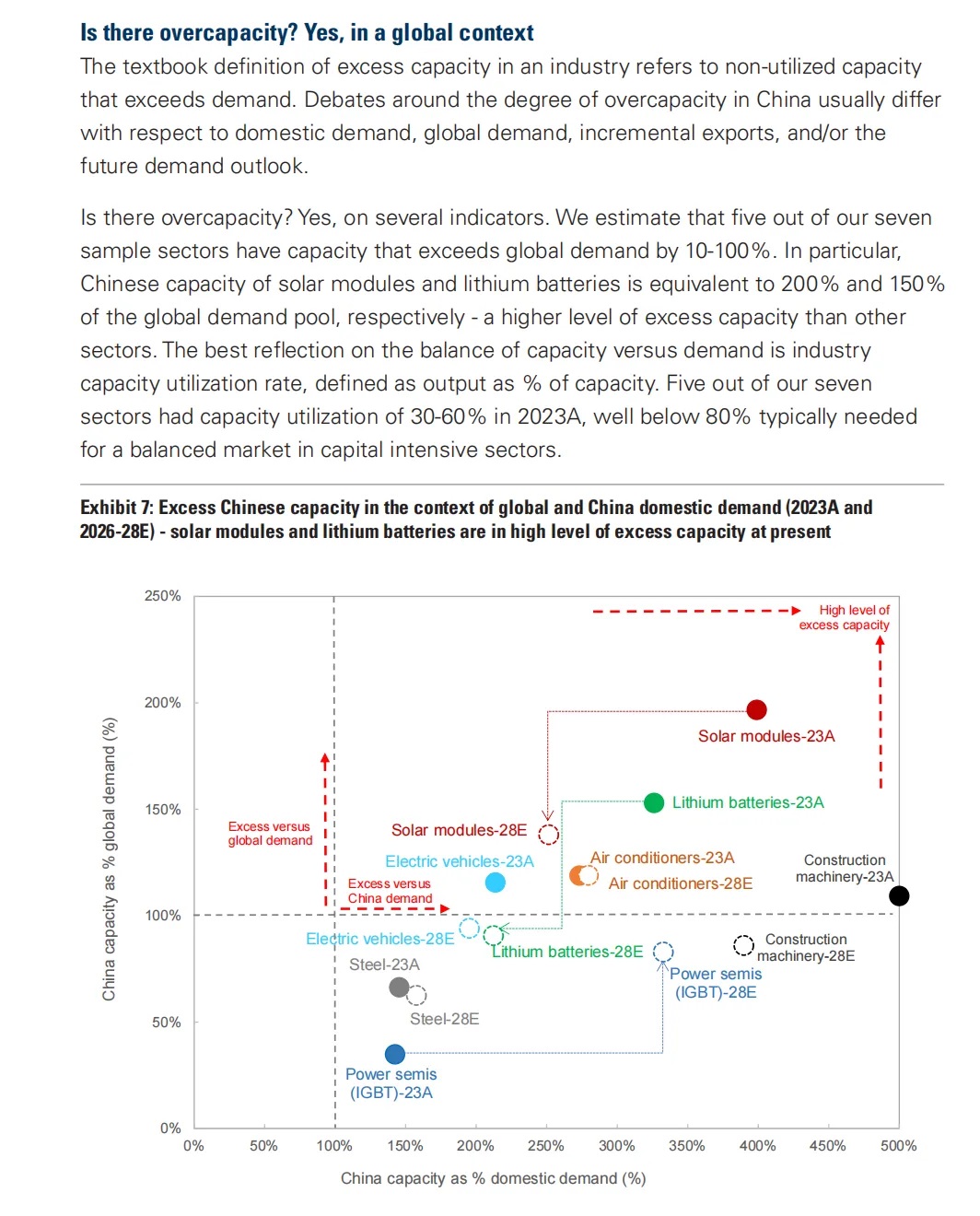

太陽能模塊:中國供應了全球市場75%的份額,其中42%的產量用于出口。在2023年,中國的產能是全球需求的兩倍,而產能利用率僅為44%。

鋰電池:中國在全球市場中的供應份額高達81%,37%的產量被出口。中國產能相當于全球需求的1.5倍,產能利用率為61%。

電動車:中國供應了全球66%的電動車市場,19%的產量被出口。產能是全球需求的1.2倍,產能利用率為54%。

功率半導體(IGBT):中國供應了全球29%的市場,15%的產量被出口。產能是全球需求的35%,產能利用率高達87%。

空調設備:中國供應了全球75%的空調市場,42%的產量被出口。產能是全球需求的1.2倍,產能利用率為62%。

建筑機械:中國供應了全球33%的市場,53%的產量被出口。產能是全球需求的1.1倍,產能利用率為30%。

鋼鐵:中國供應了全球54%的鋼鐵市場,16%的產量被出口。產能是全球需求的66%,產能利用率為81%。

在這些領域中,中國不僅在生產規模上占據優勢,同時也在全球市場上擁有重要的市場份額。然而,這種規模優勢也帶來了一系列挑戰,尤其是在產能過剩和市場準入限制方面。Goldman Sachs的分析顯示,這些行業的產能利用率普遍低于行業健康運行所需的水平,表明存在顯著的供需不平衡。

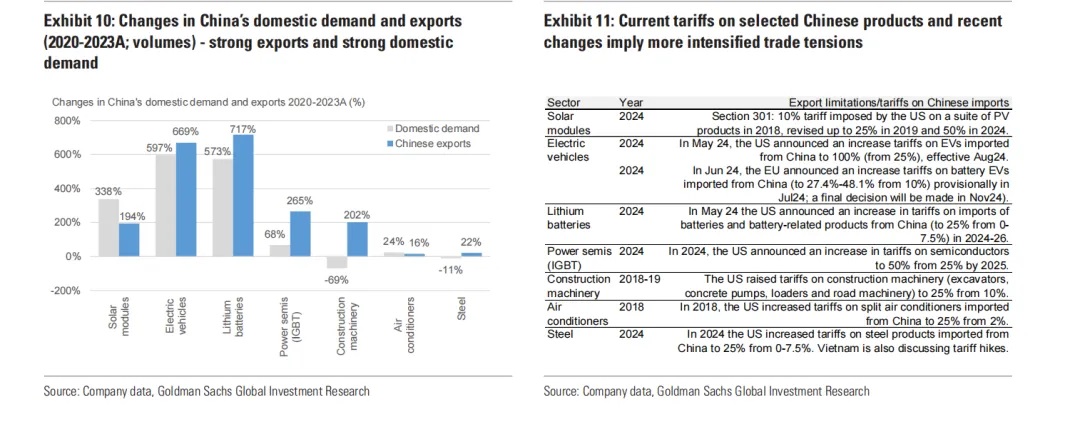

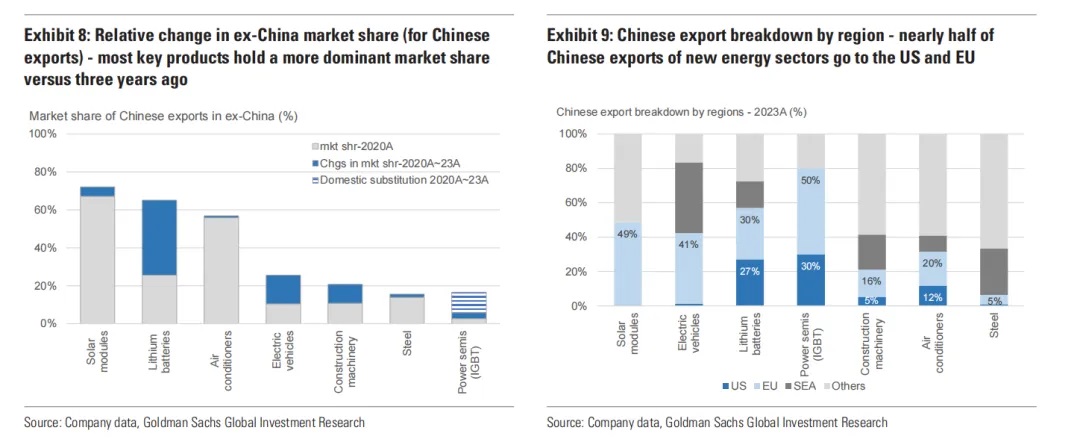

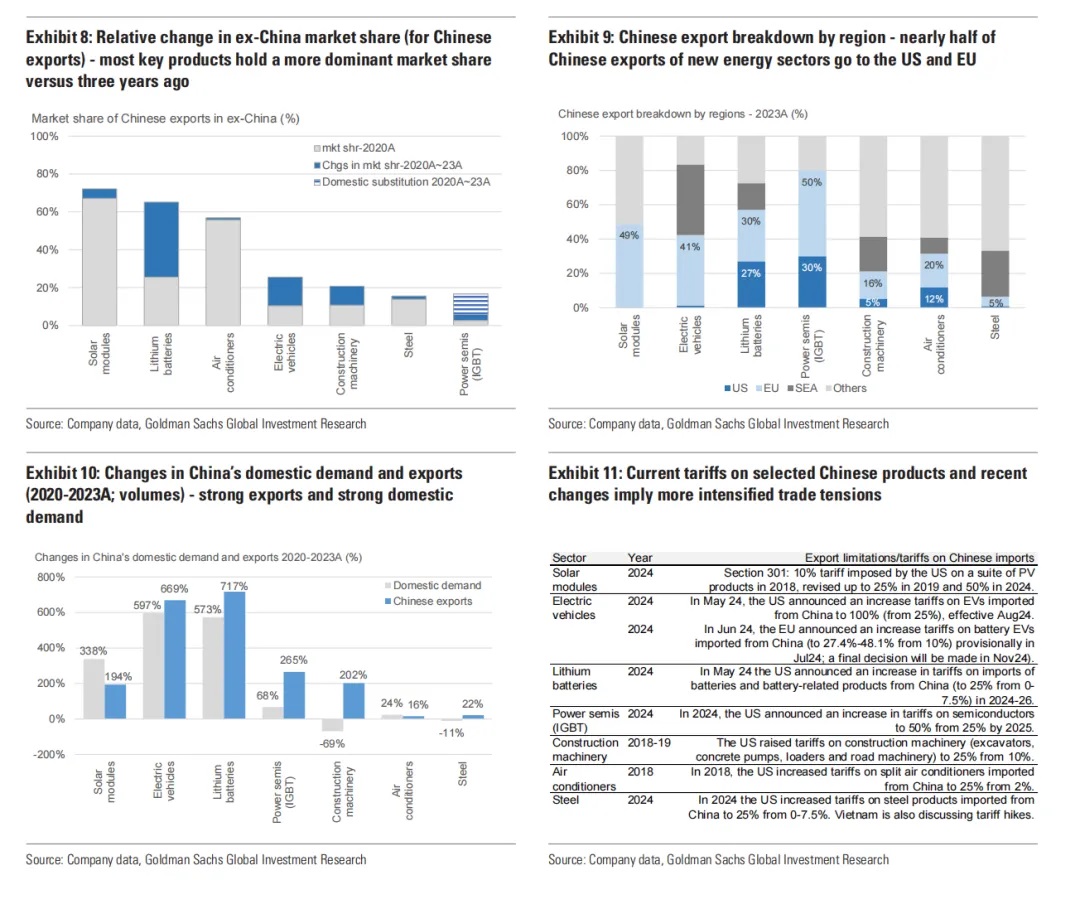

此外,中國制造業的出口增長速度迅猛,特別是在太陽能模塊、鋰電池、電動車等領域,中國出口量在全球市場上的份額顯著增加。這一增長不僅反映了中國制造業的競爭力,也引起了全球貿易緊張局勢的加劇,特別是在美國和歐盟市場。

2. 產能過剩分析

中國制造業的快速擴張,特別是在全球供應鏈的關鍵環節,已經導致了一些行業的產能顯著超出了全球需求。本節將深入探討這一現象,分析產能過剩的程度、影響因素以及可能的解決方案。

產能與需求的對比:

在太陽能模塊領域,中國的產能是全球需求的200%,而產能利用率僅為44%,表明存在嚴重的過剩問題。

鋰電池行業的產能也達到了全球需求的150%,產能利用率為61%,反映出過剩產能的問題。

電動車行業的產能是全球需求的120%,產能利用率為54%,盡管不如太陽能和鋰電池行業那么嚴重,但仍存在過剩。

功率半導體(IGBT)產能相對較低,僅為全球需求的35%,但產能利用率高達87%,顯示出較為健康的供需狀態。

空調設備的產能是全球需求的120%,產能利用率為62%,表明產能過剩但市場吸收能力較強。

建筑機械和鋼鐵行業的產能分別達到全球需求的110%和66%,產能利用率分別為30%和81%,顯示出不同程度的過剩。

產能過剩的影響:

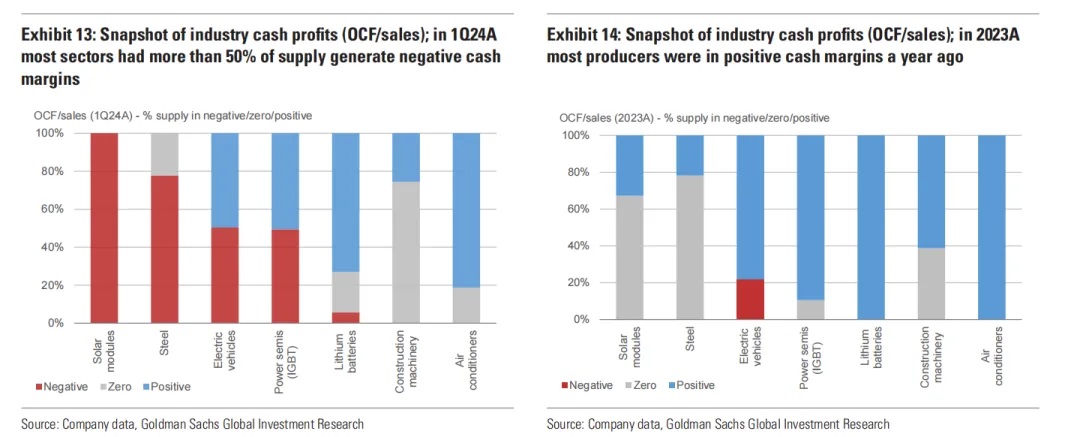

過剩的產能導致了產品價格的下降,影響了行業的盈利能力。例如,太陽能模塊和鋰電池的價格在2024年第一季度同比下降了46%和45%。

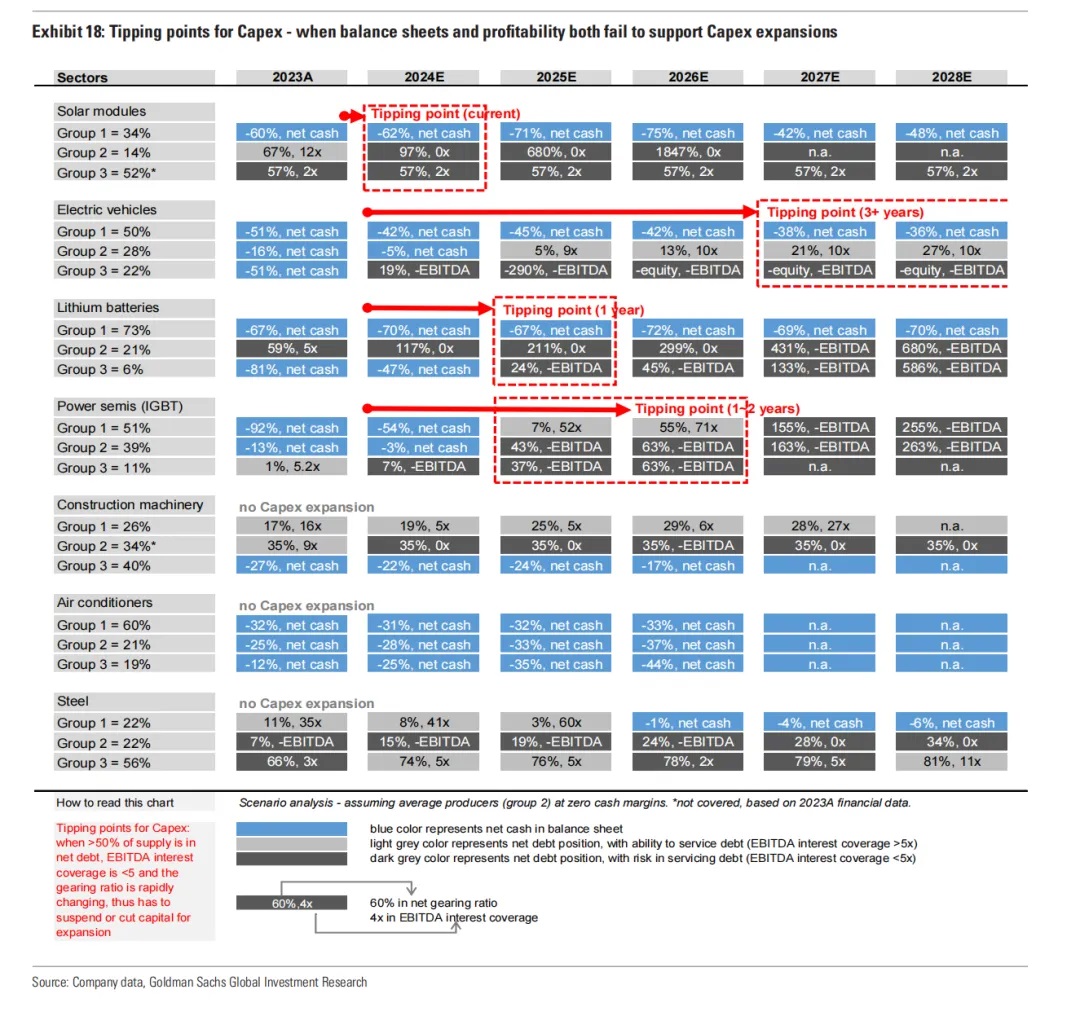

多數行業的現金利潤率降至零或負值,表明超過50%的行業供應在運營上無法產生正現金流。

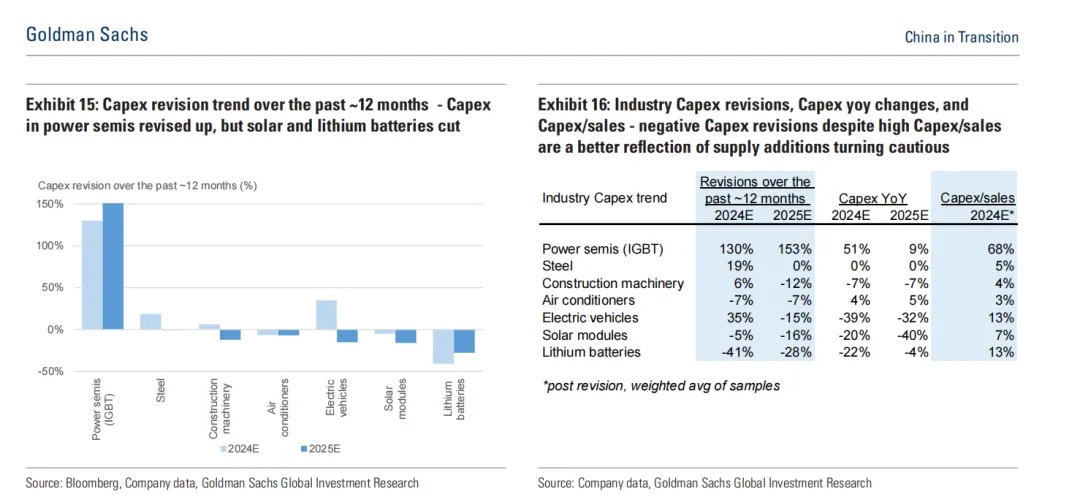

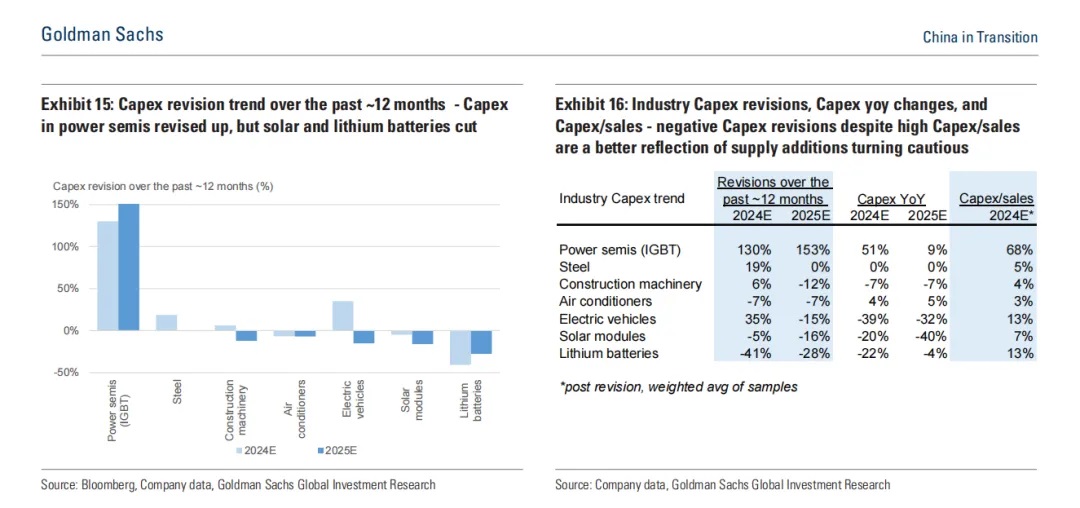

企業對未來資本支出的計劃進行了調整,部分行業如鋰電池和太陽能模塊的2024-2025年資本支出預期被下調,反映出市場對當前過剩狀態的響應。

行業內部的不平衡:

產能過剩并非均勻分布在所有企業中。通過將行業供應分為三個組別,我們發現成本最低的頂級生產商(組1)通常能夠保持正現金流,而成本較高的生產商(組2和組3)則面臨更大的壓力。

政策和市場響應:

政府的支持和市場準入限制對產能過剩問題有一定的緩解作用,但并非長期可持續的解決方案。

行業內部的自我調整,如資本支出的削減和對新產能投資的重新評估,是應對過剩問題的關鍵。

未來展望:

預計,隨著市場對過剩產能的自然調整和潛在的供給側改革,部分行業的產能利用率將逐步提高。

對于那些接近供需平衡臨界點的行業,如太陽能和鋰電池,Goldman Sachs預期將更快地實現產能和需求的再平衡。

3. 市場動態與貿易緊張

在全球化的經濟格局中,中國的制造業不僅塑造了其國內產業的發展,也對全球市場產生了深遠的影響。然而,隨著中國制造業產能的迅速擴張,市場動態和貿易緊張局勢也日益加劇。

出口增長與市場準入限制:

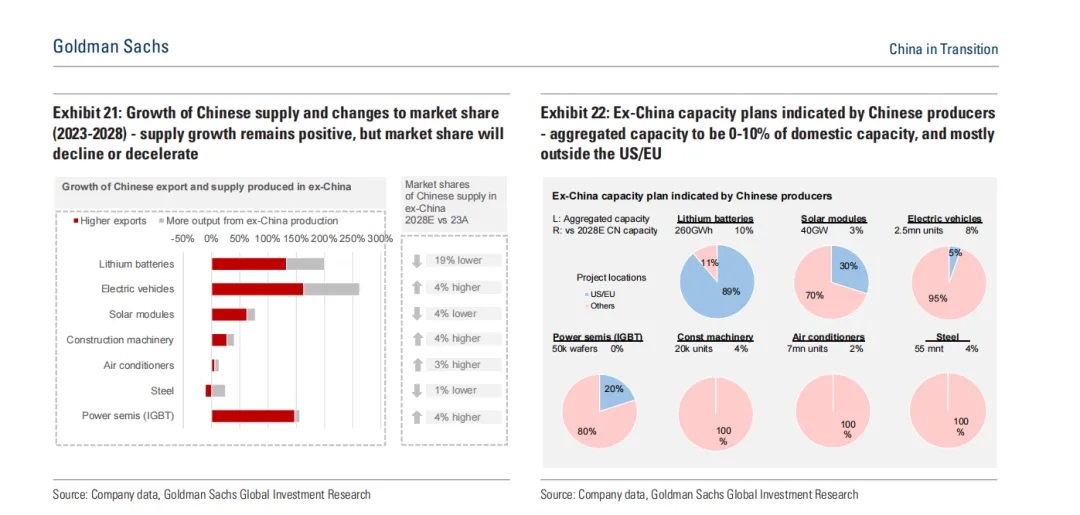

中國制造業的出口在過去幾年中顯著增長。特別是在太陽能模塊、鋰電池、電動車等新能源領域,中國的出口量在全球市場上的份額急劇上升。例如,從2020年到2023年,中國在這些關鍵領域的出口量增長了190%到720%。

這種出口增長帶來了市場準入的限制問題。美國和歐盟作為中國重要的貿易伙伴,對中國的太陽能模塊、鋰電池和電動車等產品實施了更高的關稅,以保護本國產業和就業。

貿易政策與關稅變化的影響:

貿易政策的變化,特別是關稅的提高,加劇了市場的不確定性。美國在2024年對從中國進口的太陽能產品、電動車、鋰電池和功率半導體等產品提高了關稅,這直接影響了中國制造商的出口利潤和市場策略。

歐盟也采取了類似的措施,提高了對中國電池電動車進口的關稅,并在2024年進行了最終決定。這些政策變化不僅影響了中國產品的市場競爭力,也可能導致全球供應鏈的重新配置。

市場反應與調整:

面對貿易緊張局勢,中國制造商開始尋求多元化市場策略,減少對單一市場的依賴。這包括在海外建立生產基地,以規避貿易壁壘,同時滿足當地市場需求。

同時,中國企業也在積極調整產品結構和提升產品質量,以適應更嚴格的市場要求和消費者偏好。

全球貿易環境的挑戰:

全球貿易環境的緊張局勢要求中國制造業不僅要關注產能的優化和成本控制,還要密切關注國際貿易規則的變化,以及主要貿易伙伴的政策動向。

中國制造業的全球競爭力,不僅取決于其生產效率和技術創新,還取決于其應對全球市場變化的靈活性和戰略布局。

4. 政策與市場響應

中國制造業的快速發展和全球擴張引起了國內外政策層面的廣泛關注。面對產能過剩和市場準入限制等挑戰,中國政府和企業采取了一系列政策和市場響應措施,以促進產業的健康發展和國際競爭力的提升。

政府政策支持:

中國政府對制造業的支持體現在多個層面,包括財政補貼、稅收優惠、研發資助等。這些政策旨在降低企業成本,鼓勵技術創新和產業升級。

政府還通過提供項目審批、市場準入等行政手段,對產能增長進行調控,以避免無序擴張和加劇過剩問題。

市場準入限制的應對:

面對美國和歐盟等主要市場提高的關稅壁壘,中國企業開始尋求多元化的國際市場,通過在海外建立生產基地來規避貿易限制,同時更好地滿足當地市場需求。

企業也在積極調整出口策略,通過提高產品附加值、優化產品結構來增強在全球市場的競爭力。

供給側改革:

中國政府在過去幾年中實施了一系列供給側改革措施,特別是在鋼鐵、煤炭等傳統行業中,通過關閉過剩產能、合并重組等方式,有效改善了行業供需狀況和企業盈利能力。

這些改革經驗為當前制造業面臨的產能過剩問題提供了有益的借鑒和解決方案。

企業自我調整:

面對市場變化和政策導向,中國制造業企業開始主動調整自身的發展戰略。這包括優化產能布局、提高運營效率、加大研發投入、拓展新的業務領域等。

企業也在加強與國際市場的合作,通過技術交流、合資合作等方式,提升自身的國際競爭力和品牌影響力。

市場響應的監測與評估:

政府和企業需要持續監測市場動態和政策變化,及時評估其對制造業發展的影響,以便做出靈活的應對策略。

同時,加強市場預測和風險管理,建立健全的應對機制,以降低潛在的市場風險和不確定性。

5. 行業周期性分析

中國制造業的各個行業都呈現出不同程度的周期性特征,這些特征受到供需關系、價格波動、技術創新以及宏觀經濟環境等多種因素的影響。本節將通過深入分析,探討中國制造業中幾個關鍵行業的周期性動態,以及如何識別和預測行業的轉折點。

周期性不平衡的識別:

Goldman Sachs采用“三法則”框架來識別行業的周期性底部。首先,我們觀察行業是否普遍處于或接近零現金流的EBITDA水平,這表明行業已達到財務壓力點,企業不再有能力增加新產能或開始下線產能。

其次,Goldman Sachs分析行業是否達到了“自我毀滅”階段,即行業高管放棄對周期性復蘇的預期,只有在行業管理層放棄抵抗后,供需動態才可能重新平衡。

最后,Goldman Sachs尋找行業是否有好轉的跡象,幫助判斷周期性上升是否迫在眉睫。

產能投資的修正趨勢:

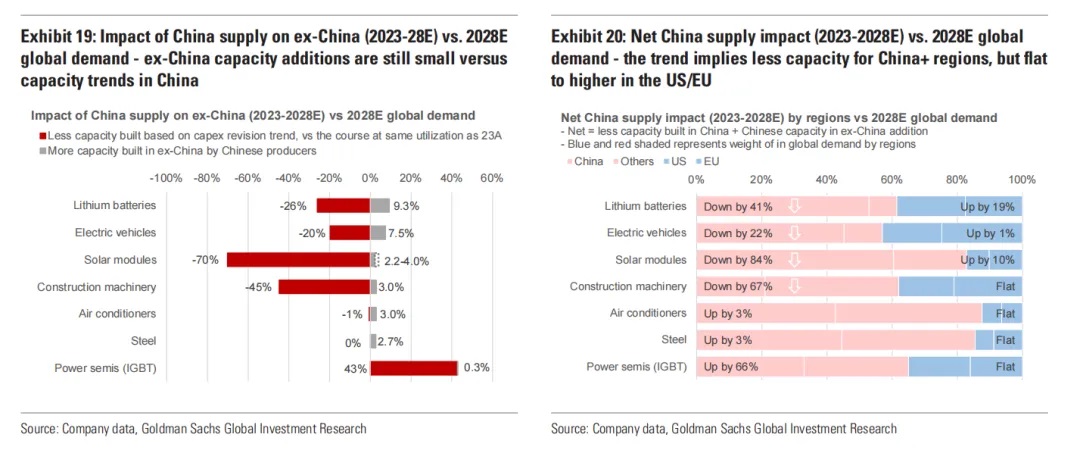

Goldman Sachs通過分析過去12個月的資本支出(Capex)修正趨勢,預測2026-28年的潛在產能展望。例如,太陽能模塊和鋰電池的產能利用率預計將從54-55%提高到69-79%,這表明這些行業的供需關系可能正在改善。

另一方面,功率半導體(IGBT)的資本支出正在加速,而電動車的資本支出趨勢則呈現出混合信號,預示著產能利用率可能下降,且改善前景不明朗。

供需再平衡的預期:

Goldman Sachs預計,隨著市場對過剩產能的自然調整,以及潛在的供給側改革,部分行業的產能利用率將逐步提高,從而推動行業走向再平衡。

特別是在太陽能和鋰電池行業,我們預計從2024年開始,隨著資本支出計劃的削減和需求的穩定增長,行業將經歷供需再平衡的過程。

行業結構與成本曲線:

Goldman Sachs認為,具有陡峭成本曲線和強大頂級生產商的行業更有可能實現市場整合,并在長期內提供更有利的回報。例如,空調和鋰電池行業就是這種情況。

相反,成本曲線較為平坦的行業,如鋼鐵和太陽能,由于市場集中度較低,頂級生產商的市場份額和成本優勢不夠顯著,因此整合難度較大。

政策支持與市場驅動因素:

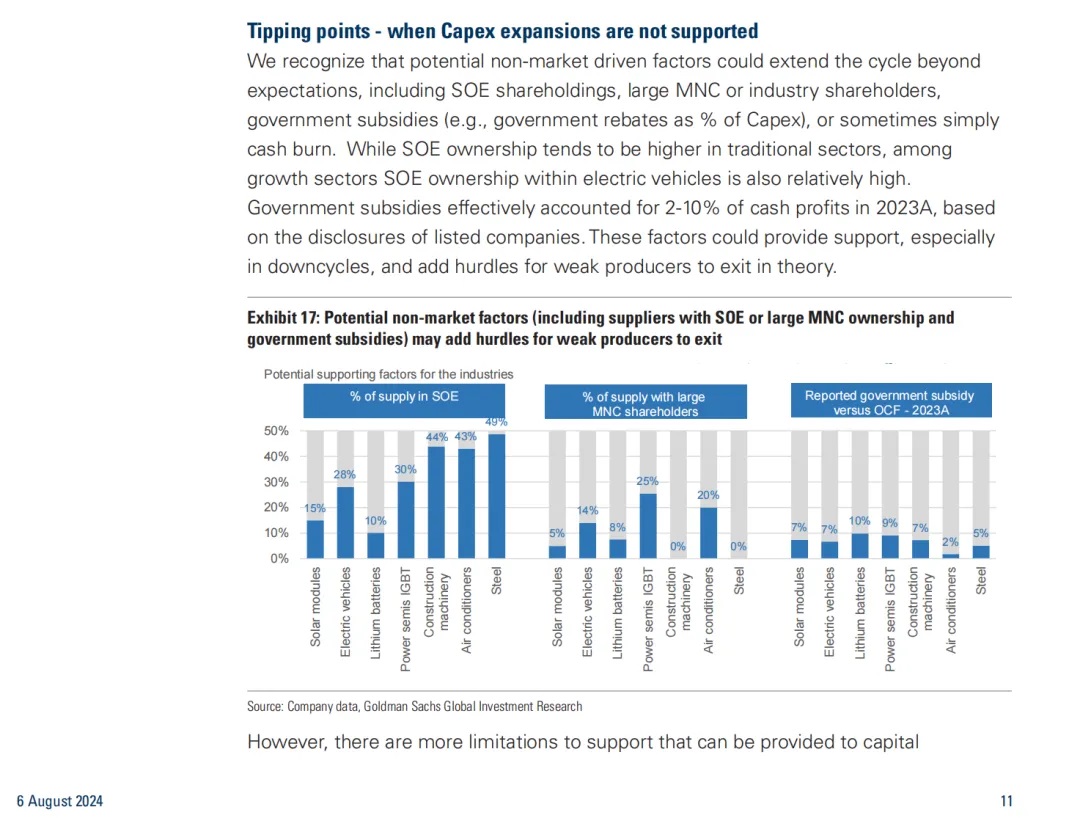

政府的支持可以在短期內緩解行業的下行壓力,但長期而言,市場的自我調節機制和供需基本面才是決定行業周期性的關鍵因素。

Goldman Sachs注意到,盡管政府補貼在2023年僅占EBITDA的2-10%,但這種支持可能會在行業低迷期為企業提供一定的緩沖。

6. 戰略建議

在對中國制造業的關鍵行業進行了深入的分析之后,本節提供了一系列戰略建議,旨在幫助行業參與者、政策制定者和投資者應對當前的挑戰,并抓住未來的機遇。

產能優化與成本控制:

鑒于當前多個行業面臨的產能過剩問題,企業應通過技術創新和流程優化來提高生產效率,同時嚴格控制成本,以增強在競爭激烈的市場中的盈利能力。

市場多元化策略:

企業應積極拓展新的市場和客戶群體,減少對單一市場的依賴。特別是在面臨貿易保護主義和地緣政治風險時,市場多元化能夠顯著降低企業的運營風險。

全球供應鏈重構:

考慮到全球市場需求的變化和貿易環境的不確定性,企業應重新評估和調整其全球供應鏈布局,以提高供應鏈的靈活性和抗風險能力。

研發投入與技術創新:

企業應持續加大研發投入,推動技術創新,以提升產品和服務的競爭力。特別是在新能源、新材料和高端制造領域,技術創新是企業持續領先的關鍵。

環境可持續與社會責任:

企業在追求經濟效益的同時,也應重視環境保護和社會責任,通過采用綠色生產方式和實施社會責任項目,提高企業的社會形象和品牌價值。

政策協調與合作:

政府和行業組織應加強政策協調,為企業創造一個穩定、透明和可預測的商業環境。同時,鼓勵企業之間以及與政府的合作,共同推動行業的健康發展。

風險管理與應對策略:

企業需要建立健全的風險管理體系,包括市場風險、政策風險和運營風險等,制定靈活的應對策略,以快速響應市場和政策的變化。

國際合作與標準制定:

在全球化的背景下,企業應積極參與國際合作,參與國際標準的制定,提升中國制造業的國際影響力和話語權。

長期視角與靈活調整:

投資者和企業都應從長期視角出發,制定戰略規劃,并根據市場和技術的變化靈活調整投資和運營策略。

資本結構與財務穩健性:

企業應優化資本結構,保持財務穩健性,以支持持續的投資和應對潛在的市場波動。

7. 結論與展望

在對中國制造業及其在全球供應鏈中所面臨的挑戰和機遇進行全面分析的基礎上,本報告得出以下結論,并對未來的發展趨勢提出展望。

結論:

中國制造業在經歷了快速的產能擴張后,目前正面臨多個行業的產能過剩問題。特別是在太陽能模塊、鋰電池、電動車等行業,過剩的產能已導致全球供需失衡,對企業的盈利能力和市場競爭力構成了壓力。

面對這一挑戰,中國制造商已經開始調整未來的產能增長計劃,以響應盈利能力下降和市場準入限制的不確定性。預計到2028年,將會出現供需再平衡、利潤恢復以及中國對全球供應的減速。

通過“三法則”和“臨界點”分析框架,Goldman Sach發現太陽能和鋰電池行業最接近達到供需不平衡的臨界點,而電動車和功率半導體行業則相對較遠。此外,供需再平衡的進程可能受到供給側改革、競爭性行業結構、中國以外地區的產能擴張以及全球經濟放緩時的需求破壞等因素的影響。

展望:

Goldman Sach預計,隨著中國制造業的逐步調整和市場機制的自我修正,部分行業的產能利用率將得到提升,市場將朝著更加健康和可持續的方向發展。

在政策層面,中國政府可能會繼續實施供給側改革,通過關閉過剩產能、促進企業合并重組等措施,改善行業供需狀況,提高行業整體效率。

技術創新和產業升級將是推動中國制造業轉型的關鍵因素。企業需要加大研發投入,推動技術進步,以提高產品質量和附加值,滿足市場需求的變化。

全球化背景下,中國制造業需要進一步優化全球供應鏈布局,提高供應鏈的靈活性和抗風險能力,同時積極參與國際合作,提升國際競爭力。

投資者在考慮投資中國制造業時,應密切關注行業發展趨勢、政策變化以及市場風險,以實現穩健的投資回報。

總體而言,中國制造業正處于轉型的關鍵時期,面臨著一系列挑戰,但也擁有巨大的發展潛力和機遇。通過積極應對市場變化、優化產業結構、加強技術創新和提升國際競爭力,中國制造業有望在全球市場中實現可持續發展,并為全球經濟增長做出更大的貢獻。

共0條 [查看全部] 網友評論