IDC 在最新研究報告中披露了全球半導體集成設備制造市場前 10 名供應商。該報告同時還強調了內存應用和庫存水平的正常化,這得益于設備市場的穩定以及數據中心對 AI 訓練和推理的需求。這一復蘇是在 COVID-19 疫情消退之后出現的。這種正常化推動了 2024 年第一季度 (1Q24) 集成設備制造 (IDM) 市場的發展,其中高帶寬內存 (HBM) 發揮了關鍵作用。

HBM 價格比傳統內存高出四到五倍,需求不斷增長擠壓了設備市場中 DRAM 的容量,推高了其價格,大幅提升了整體內存市場的收入。同時,新發布的 AI PC 和 AI 智能手機對內存容量的要求比傳統設備更高,這也推動了內存市場的發展。本季度前五大 IDM 供應商中有三家與內存相關,占據了前十大供應商近一半的收入。

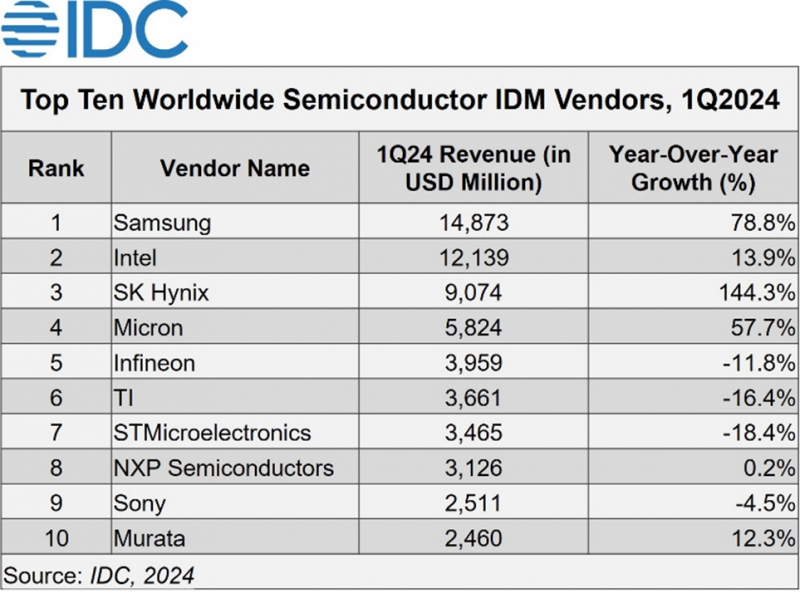

如下圖所示,IDC統計的前十大供應商分別是三星、英特爾、SK 海力士、美光、英飛凌、德州儀器、意法半導體、恩智浦、索尼和村田。隨著數據中心和設備市場對 AI 的需求不斷增長,預計內存將繼續成為 2024 年下半年 (2H24) IDM 發展的重要驅動力:

計算仍然是 1Q24 領先的 IDM 應用領域,占總份額的 35%,高于去年同期的 29%。其次是無線通信市場。汽車市場在芯片庫存增加的壓力下出現疲軟跡象,而工業市場則專注于去庫存,因為客戶為應對去年的供應鏈中斷而增加了兩次訂購和囤貨。因此,這兩個市場的份額與去年同期相比大幅下降。預計它們將在 1H24 優先調整庫存,并在第三季度出現反彈。

IDC 亞太區半導體研究主管 Helen Chiang 表示:“2024 年,存儲器制造商將繼續成為全球 IDM 市場的關鍵參與者。隨著庫存水平逐漸正常化,預計汽車和工業領域的需求將在下半年反彈,這將有助于 IDM 市場的增長。”

德勤的2024 年半導體行業展望

在生成式人工智能的推動下,芯片銷售有望在 2024 年反彈,但地緣政治可能會使半導體行業的增長變得復雜。在德勤的 2024 年半導體行業展望中詳細了解未來一年的趨勢和預測。

以周期性著稱的半導體行業在 2023 年經歷了充滿挑戰的一年,這是自 1990 年以來第七次衰退,預計全年銷售額將下降 9.4%(至 5200 億美元)。但這并不像春季預期的那么糟糕;在相對強勁的第二和第三季度出現之前,之前的預測是 5150 億美元。現在預計 2024 年全球銷售額將達到 5880 億美元。這不僅比 2023 年好 13%,而且比 2022 年創紀錄的 5740 億美元行業收入高出 2.5%。

和通常情況一樣,內存芯片市場是最大的波動因素。2022 年,內存銷售額接近 1300 億美元,占整個芯片市場的 23% 以下,但 2023 年下降了 31%(約 400 億美元)。預計市場將在 2024 年恢復幾乎全部銷售額,銷售額預計將達到 2022 年的水平。如果我們排除內存,2023 年該行業的其他部分都會下降,但僅下降了約 3%。

在終端市場方面,個人電腦和智能手機的銷售額預計將在 2024 年增長 4%,而 2023 年分別下降了 14% 和 3.5%。這兩個終端市場恢復增長對半導體行業來說可能很重要:2022 年,通信和計算機芯片銷售額(包括數據中心芯片)占當年半導體總銷售額的 56%。

衡量行業健康狀況的另外兩個重要指標是庫存和晶圓廠利用率。截至 2023 年秋季,庫存仍高達 600 多億美元,與上一年大致相同。而減少庫存的過程將對 2024 年上半年的銷售造成重大阻力。此外,在最近的短缺期間,利用率很高(在 90% 左右),預計到 2023 年第四季度將降至 70% 以下。該行業可能需要利用率遠高于這一水平才能實現盈利,這可能需要一些時間。

共0條 [查看全部] 網友評論