據Yole統計,多家 SiC 廠商宣布了未來幾年擴大產能以滿足終端系統(尤其是汽車)需求的計劃。意法半導體、安森美、英飛凌、Wolfspeed 和 ROHM 等領先的設備廠商都在不同地點建設工廠。最近一個季度,廠商的投資情況有所更新。

在 SiC 晶圓和外延片層面,大規模產能擴張使 2023 年實現了強勁增長,尤其是在中國。然而,這也導致 SiC 材料產能過剩。此外,8 英寸 SiC 平臺推動了技術的擴展,從而顯著降低了成本。

自 2022 年開業以來,Wolfspeed 的 MHV 晶圓廠一直在持續增產。更多設備制造商計劃在 H2-24 開始批量出貨。鑒于電動汽車市場放緩,SiC 市場在 2024 年將面臨較低的增長。供應鏈在 2024 年上半年正在去庫存,等待 2025 年實現更強勁的增長。在此監測中,我們根據當前技術和市場趨勢提供了情景分析,以及我們對未來五年的預測。

關于功率 GaN 市場,英飛凌科技以 8.3 億美元收購 GaN Systems 是迄今為止該行業最大的交易。去年的另一則重要新聞是瑞薩電子以 3.39 億美元收購 Transphorm,預計該交易將于 2024 年完成。該行業正在整合,預計將轉變為由 IDM 商業模式主導的生態系統。預計還會有其他并購,新參與者可能會以不同的背景和策略進入功率 GaN 市場。

總體而言,到 2029 年,功率 GaN 市場將以 44% 的復合年增長率增長超過 22.5 億美元23-29,吸引越來越多的關注。在過去六個月中,該行業已宣布超過 16 億美元的投資,包括并購和其他融資。

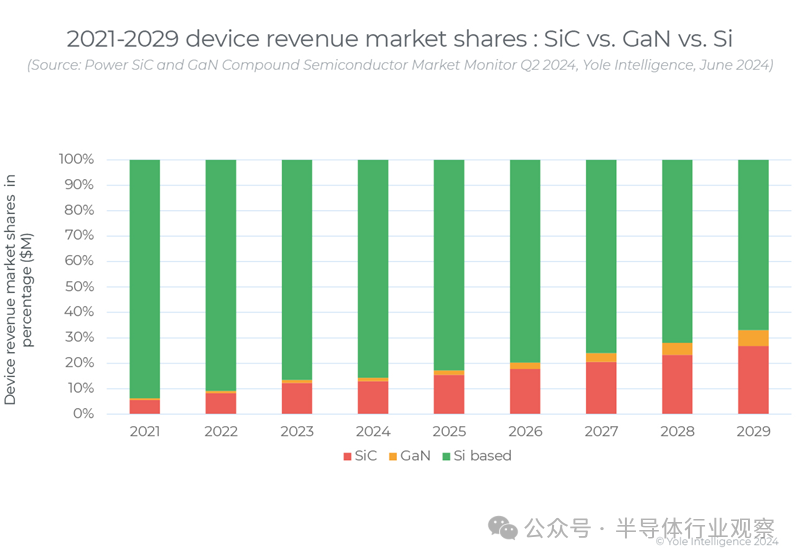

在不同的驅動因素下,SiC 和 GaN 繼續保持著自 2018-2019 年開始的快速增長勢頭。最初,顛覆性汽車制造商特斯拉在其逆變器中采用了 SiC。但現在,另一個趨勢正在重塑電動汽車 (EV) 市場,即快速 800V 電動汽車充電,從而縮短充電時間。SiC 是推動因素,具有良好的性能和不斷發展的供應鏈。

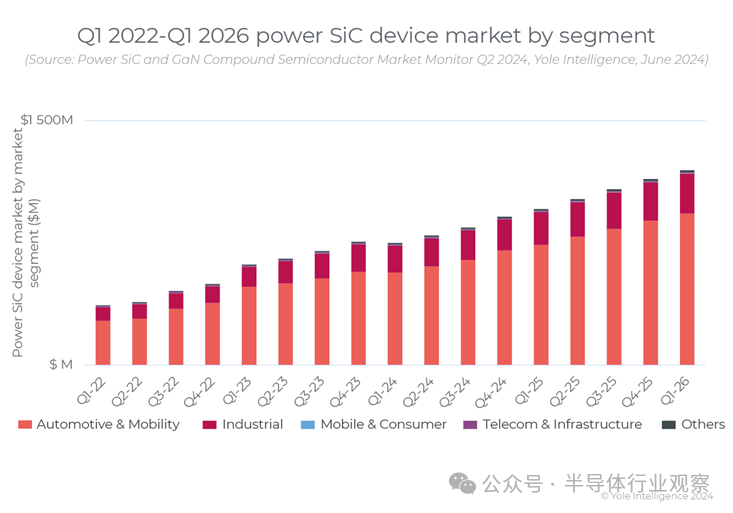

截至 2023 年,包括比亞迪的漢和現代的 Ioniq5 在內的使用 SiC 的大批量電動汽車正在出貨。意法半導體、安森美、英飛凌、Wolfspeed 和 ROHM 等領先的設備制造商在 2023 年再次創造了創紀錄的收入。它們將在 2023-2025 年期間分別實現 10 億美元的 SiC 收入,到 2029 年整個市場將超過 100 億美元。除了汽車之外,工業、能源和鐵路應用現在也提供了額外的增長動力。產能建設、業務整合和新的商業模式將在未來幾年將 SiC 提升到另一個層次。

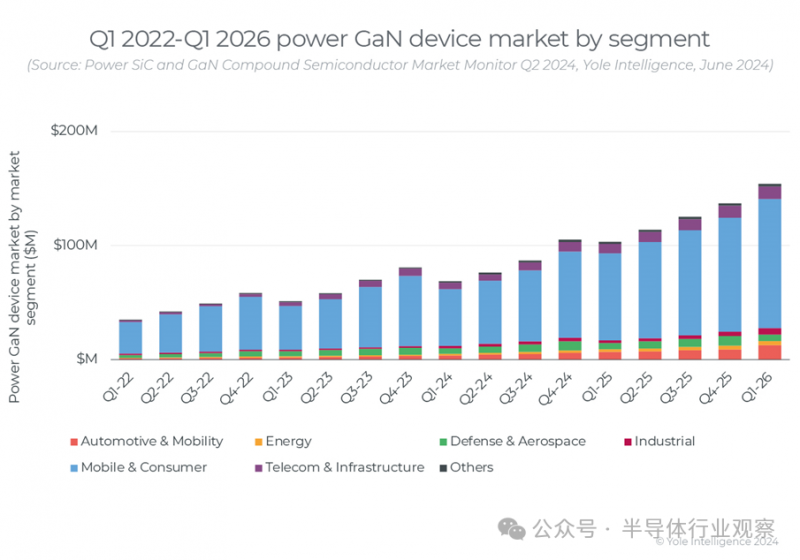

與此同時,消費應用仍然是推動 Power GaN 市場增長的主要動力。最近的趨勢包括充電器功率容量提高至 300W,以及家用電器電源和電機驅動器帶來更高的效率和緊湊性。除了消費領域,我們預計 Power GaN 還有兩個額外的增長催化劑:汽車和數據中心應用,到 2029 年,這兩個應用有望將設備市場規模提升至 24.5 億美元以上。

SiC 和 GaN,有何不同?

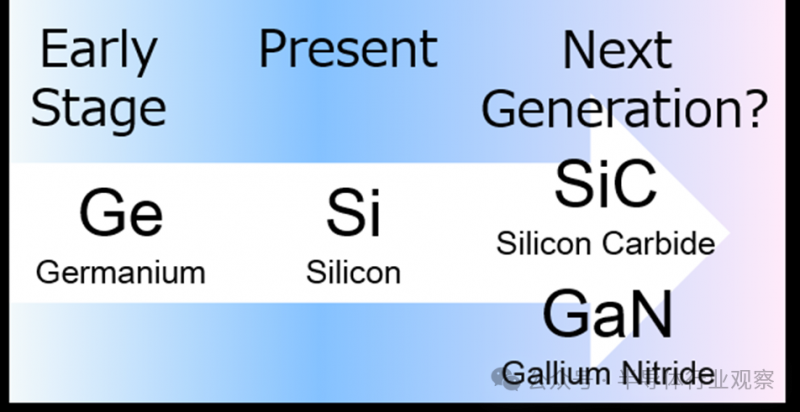

半導體的歷史可以追溯到1950年左右點接觸晶體管的出現。當時,半導體產品的主要材料是鍺,但后來,特性更優越的硅取代了鍺,并一直被廣泛使用至今。

隨著半導體制造設備的精度提高、器件結構和晶圓工藝的優化,硅半導體產品也隨著時間的推移而不斷發展。這為我們日常生活中的電子產品的小型化和高性能化做出了巨大貢獻。

另一方面,特別是在功率半導體領域,使用物理特性值大大超過硅基半導體的化合物半導體的元件開發和實際應用取得了進展。

從上述背景來看,SiC(碳化硅)和GaN(氮化鎵)等材料最近受到越來越多的關注。

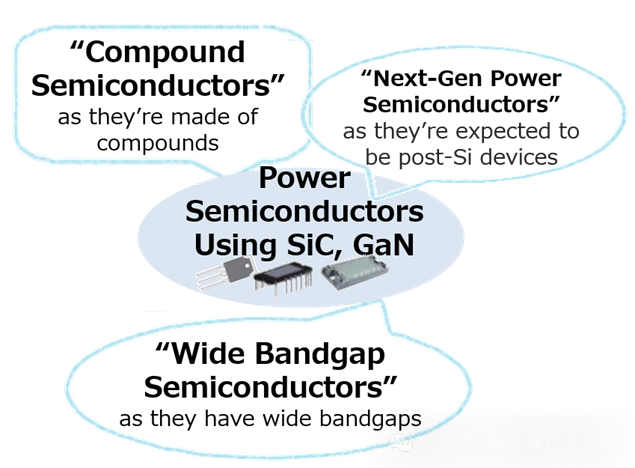

硅是單一化學物質,而SiC是碳和硅的化合物,GaN是鎵和氮的化合物。因此,使用這些化合物生產的半導體被稱為“化合物半導體”。

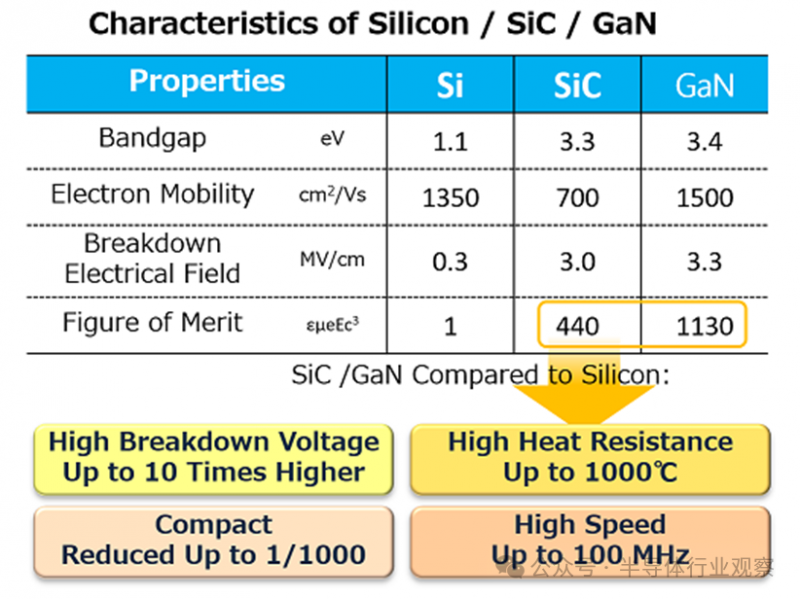

此外,SiC和GaN的帶隙比硅更寬(Si:1.1 eV,SiC:3.3 eV,GaN:3.4 eV),因此它們也被稱為“寬帶隙半導體”。

寬帶隙半導體的特點是介電擊穿場強高,因此可以實現與硅相同的擊穿電壓,而耐壓層比硅的耐壓層薄得多。

這些半導體被寄予厚望,有望成為引領下一代半導體的角色,有時也被稱為“下一代功率半導體”。

與硅相比,SiC 和 GaN 不僅作為寬帶隙半導體,而且作為材料本身,在性能系數 (εμeEc3) 方面也表現出了出色的性能水平:SiC 大 440 倍,GaN 大 1130 倍。

為了充分利用這些材料,周邊技術目前正在進一步開發中。用 SiC 或 GaN 基化合物半導體取代傳統的硅基半導體將使電子設備更加緊湊和高效。

近年來,半導體材料中使用的 SiC 晶片基板質量的提高導致了更大直徑晶片的使用。因此,大電流和低成本的設備已經推出并開始在許多設備中采用。

但是,GaN 晶片基板仍然很昂貴,因此通常采用具有水平結構并在其上形成 GaN 有源層的低成本硅晶片基板。這使得制造大電流產品變得困難;然而,GaN 已越來越多地用于需要通過工藝小型化實現極快開關操作的應用中。

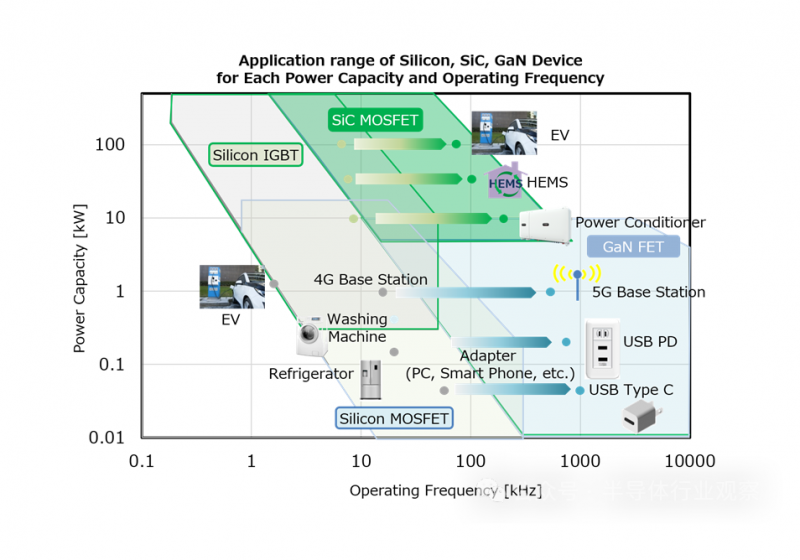

SiC 是一種用碳取代硅一半的化合物。碳和硅緊密結合,其晶體結構比單晶硅更穩定。因此,SiC 具有較高的介電擊穿場強,從而使有源層非常薄。這使得器件的擊穿電壓比傳統的硅器件更高,損耗更低。SiC器件作為硅 IGBT 的替代品,在大電流和高耐壓領域越來越受歡迎。

具體來說,它們有望在 10kW 或更大的領域得到擴展,在制造更小更輕的系統方面具有很大的優勢,包括發電系統的功率調節器、電動家庭的 HEMS 和電動汽車 (EV)。

GaN具有比SiC更穩定的鍵結構和更高的介電擊穿場強。

目前,GaN器件通常由在硅基板上形成的GaN有源層組成。因此,GaN器件的擊穿電壓不能像SiC器件那樣高,但它們仍然適合高頻應用。在開關電源方面,通過讓它們以高頻切換,可以縮小電感器和其他外圍元件的尺寸。GaN器件有望應用于1kW或以下的電源,這些領域對緊湊設計的要求很高。

例如,GaN器件有望用作第五代移動通信系統(5G)基站的電源,其市場預計在未來幾年會擴大。USBPower Delivery(USB-PD)標準的建立還允許充電器通過USB電纜接收和提供高達100W的功率。因此,越來越多的充電器(用于智能手機、筆記本電腦等)已成為標準化的。

緊湊型智能手機充電器長期以來都是人們的首選產品,因此需要提供能夠快速充電并支持筆記本電腦等中型電子設備的充電器,而無需改變其現有尺寸。GaN 器件可以以最佳方式實現這種需求,并有可能在未來加速其在許多應用中的擴展。

共0條 [查看全部] 網友評論