國際半導體產業(yè)協(xié)會(SEMI)數(shù)據(jù)顯示,今年全球半導體制造設備銷售額預計將達到1090億美元,同比增長3.4%,創(chuàng)下行業(yè)新高。

SEMICON West 2024 宣布,預計 2025 年半導體設備銷售額將繼續(xù)增長,銷售額將再創(chuàng) 1280 億美元的新紀錄。SEMI 表示,這將由前端和后端部分共同推動。

SEMI 總裁兼首席執(zhí)行官 Ajit Manocha 表示:“今年半導體制造設備總銷售額已經(jīng)開始增長,預計到 2025 年將實現(xiàn)約 17% 的強勁增長。全球半導體行業(yè)正在展示其強勁的基本面和增長潛力,以支持人工智能浪潮中涌現(xiàn)的各種顛覆性應用。”

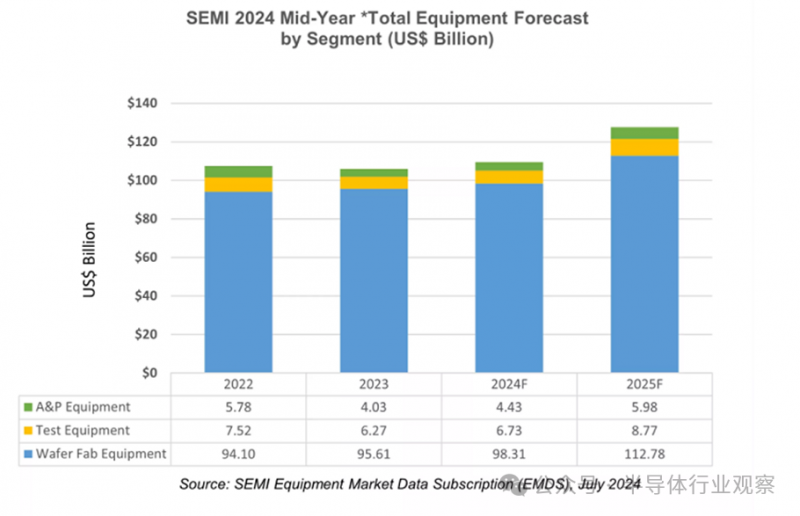

晶圓廠設備部門(包括晶圓加工、晶圓廠設施和掩模版/光罩設備)去年的銷售額創(chuàng)下了 960 億美元的紀錄,預計到 2024 年將增長 2.8%,達到 980 億美元。這比 SEMI 2023 年終設備預測中預測的 930 億美元有顯著增長。

中國持續(xù)強勁的設備支出以及人工智能計算推動的 DRAM 和 HBM 的大量投資推動了這一上調。展望 2025 年,由于對先進邏輯和內存應用的需求增加,晶圓廠設備部門的銷售額預計將增長 14.7%,達到 1130 億美元。

由于宏觀經(jīng)濟環(huán)境嚴峻和半導體需求疲軟,后端設備部門經(jīng)歷了兩年的萎縮,預計該部門將在 2024 年下半年開始復蘇。具體而言,預計 2024 年半導體測試設備的銷售額將增長 7.4% 至 67 億美元,而組裝和封裝設備的銷售額預計將在同年增長 10.0% 至 44 億美元。

此外,后端細分市場的增長預計將在 2025 年加速,測試設備銷售額將激增 30.3%,組裝和包裝銷售額將增長 34.9%。高性能計算半導體設備日益復雜,汽車、工業(yè)和消費電子終端市場的需求預計將復蘇,這些因素將推動該細分市場的增長。此外,隨著新前端工廠的供應增加,后端市場的增長預計將隨著時間的推移而增加。

由于成熟節(jié)點需求減弱,以及上一年先進節(jié)點銷售額高于預期,預計 2024 年晶圓代工和邏輯應用的晶圓廠設備銷售額將同比溫和收縮 2.9% 至 572 億美元。受尖端技術需求增加、新設備架構引入以及產能擴張采購增加的推動,預計 2025 年該領域銷售額將增長 10.3% 至 630 億美元。

預計內存相關的資本支出將在 2024 年出現(xiàn)最顯著的增長,并在 2025 年繼續(xù)增長。隨著供需正常化,預計 NAND 設備銷售額在 2024 年將保持相對穩(wěn)定,增長 1.5% 至 93.5 億美元,為 2025 年增長 55.5% 至 146 億美元奠定基礎。與此同時,由于 AI 部署和持續(xù)的技術遷移對高帶寬內存 (HBM) 的需求激增,DRAM 設備銷售額預計在 2024 年和 2025 年分別強勁增長 24.1% 和 12.3%。

預計到 2025 年,中國大陸、中國臺灣和韓國仍將是設備支出的前三大目的地。隨著該地區(qū)設備采購量的持續(xù)增長,預計中國大陸將在預測期內保持領先地位。

預計 2024 年中國大陸設備出貨量將超過創(chuàng)紀錄的 350 億美元,鞏固其對其他地區(qū)的領先地位。雖然預計某些地區(qū)的設備支出將在 2024 年下降,然后在 2025 年反彈,但中國大陸在過去三年進行了大量投資后,預計 2025 年將出現(xiàn)收縮。

共0條 [查看全部] 網(wǎng)友評論