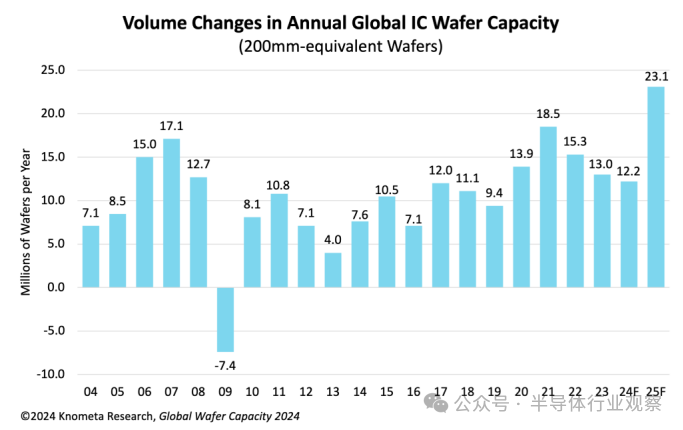

根據Knometa Research 的《2024 年全球晶圓產能》報告,預計 2024 年晶圓廠產能擴張將相對較低,僅為 4%,因為制造商讓產能利用率從 2023 年的低水平中恢復過來。

許多原定于 2024 年開始運營的晶圓廠于 2022 年開始建設,但由于當年開始的市場低迷,一些晶圓廠的開工日期被推遲到 2025 年,與許多其他原定于當年投產的晶圓廠一樣。

預計 2025 年上線的發電容量將達到創紀錄的水平。

報告顯示,預計2025年將有2310萬片200毫米當量晶圓/年的產能投入生產,超過2021年的1850萬片晶圓的先前最高水平。

以300毫米晶圓當量表示,2025年每年將有1030萬片晶圓的產能上線。從增長率來看,與2024年的產能水平相比,這一數字增長了8%。

預計 2025 年將有 17 條新的 IC 生產生產線投入運營。其中包括:

HH Grace – 中國無錫 – 300 毫米晶圓代工服務

英特爾 – 美國俄亥俄州新奧爾巴尼 – 用于高級邏輯和代工的 300 毫米晶圓

JS Foundry – 日本新潟縣小千谷市 – 200 毫米 IC(和分立器件)晶圓

Kioxia – 日本巖手縣北上市 – 用于 3D NAND 的 300 毫米晶圓

Micron – 美國愛達荷州博伊西 – DRAM 300 毫米晶圓

PXW電子 – 中國深圳 – 300mm 晶圓代工

三星 – 韓國平澤(P4 晶圓廠)– 用于 3D NAND 和 DRAM 的 300 毫米晶圓

SK Hynix – 中國大連(Fab 68 擴建)– 用于 3D NAND 的 300 毫米晶圓

中芯國際 – 中國上海 (SN2 晶圓廠) – 300 毫米晶圓代工

TI – 美國德克薩斯州謝爾曼 – 用于模擬和混合信號的 300 毫米晶圓

臺積電 – 中國臺灣臺南(Fab 18,第 8 階段) – 300 毫米晶圓代工

UMC – 新加坡 (Fab 12i,第 3 階段) – 300 毫米晶圓代工

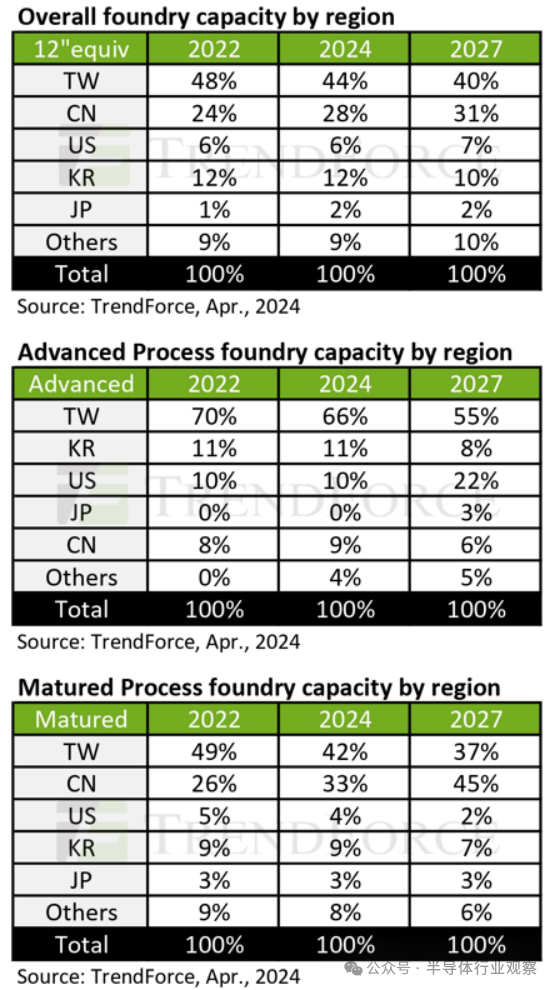

集邦:美國晶圓廠將崛起

TrendForce最新研究顯示,截至2024年,中國臺灣預計將以66%的市場份額領先全球先進制程(包括16/14nm及更先進技術)的半導體代工產能,其次是韓國(11%)、美國(10%)和中國(9%)。不過,到2027年,中國臺灣和韓國先進節點的半導體產能預計將分別下降到55%和8%。

值得注意的是,雖然臺積電、SK海力士、三星等半導體巨頭不斷加大投資額度,但作為先進制程市場份額最高的兩個地區,中國臺灣與韓國的市場份額預計將出現下滑。

另一方面,在政府大力推行激勵和補貼政策的美國,其先進制造工藝的全球產能份額預計將從 2024 年的 10% 躍升至 2027 年的 22%。

從整體晶圓代工產能來看,預計到 2024 年,中國臺灣將占據全球約 44% 的市場份額,其次是中國大陸 (28%)、韓國 (12%)、美國 (6%) 和日本 (2%)。預計總體趨勢將與先進節點保持一致。相比之下,預計到 2027 年,中國臺灣和韓國的整體半導體產能將分別下降至 40% 和 10%。

中國大陸的晶圓代工廠更注重擴大成熟工藝產能,并有政府補貼的支持,預計在全球整體市場份額中表現相對強勁,從 2024 年的 28% 增長到 2027 年的 31%。其成熟工藝(包括≥28nm 節點)產能的市場份額預計將從 2024 年的 33% 上升到 2027 年的 45%。

據朝鮮日報5月10日報道,根據美國半導體行業協會(SIA)和波士頓咨詢集團(BCG)的預測,2022年臺灣和韓國在10納米以下最先進半導體生產中的份額分別為69%和31%,而到2032年,兩國在先進節點上的市場份額可能分別下降到47%和9%。

報道稱,韓國半導體生產份額大幅下降主要歸因于三星電子和SK海力士等主要廠商,它們目前與臺積電一起主導著全球先進半導體市場。然而,它們沒有在韓國投資,而是選擇在美國建立最新的工廠。

美國政府4月早些時候宣布,將向三星提供高達64億美元的補貼,用于擴大其德州工廠的先進芯片產能。此外,SK海力士計劃斥資38.7億美元在印第安納州建設先進封裝廠和人工智能產品研究中心。

共0條 [查看全部] 網友評論