在電動汽車(EV)及光儲充等需求驅動下,功率碳化硅(SiC)晶圓前端設備市場正在快速增長。該市場規模的持續擴大主要得益于SiC材料的優異性能和廣泛的應用前景,特別是在耐高溫、耐高壓及高頻應用領域。

然而,這個市場也面臨著技術更新、市場競爭加劇等方面的挑戰。盡管如此,多家廠商仍在積極投入研發,以期在這一前景廣闊的市場中占據有利地位。

市場規模與增長

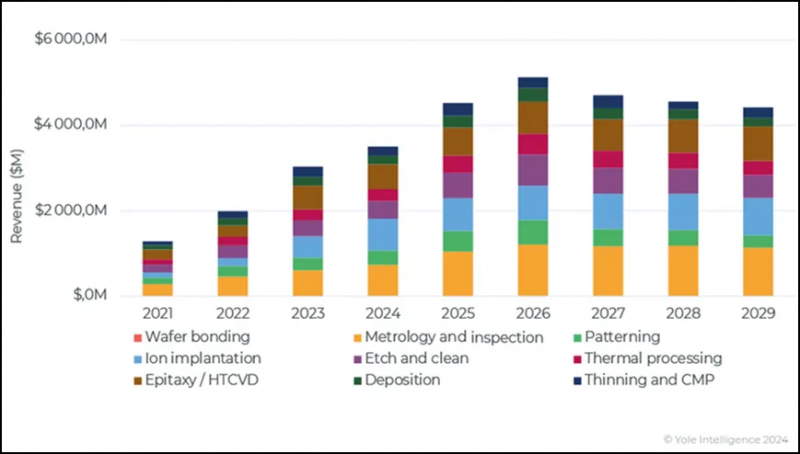

根據Yole Developpement的預測,到2029年,功率SiC器件市場預計將超過100億美元,2023-2029年復合年增長率為25%。由于產能擴張的推動,功率SiC晶圓前端設備市場將在2026年達到51億美元峰值,這一市場的迅猛增長吸引了包括器件、外延片和晶圓制造在內的全方位重大投資和產能擴張。全球各地的設備廠商正在積極進行設施建設,以充足產能滿足不斷增長的需求。

該市場的增長主要由SiC材料的獨特性質所驅動,這些性質使得SiC在耐高溫、耐高壓和高頻應用方面顯示出顯著優勢。電動汽車需求是SiC市場快速擴張的主要驅動力,在電源控制、電機驅動、車載空調等零部件中有廣泛應用潛力。除了電動汽車,工業、能源、鐵路等應用領域,特別是儲能,也在持續增長,進一步推動了SiC晶圓前端設備市場的發展。

盡管存在技術更新換代速度快、市場競爭加劇以及潛在的產能過剩等問題,意法半導體、英飛凌、Wolfspeed、羅姆、安森美等全球主要生產商仍在積極投資研發,以應對這些挑戰并鞏固市場地位,中國的設備廠商也在積極尋求市場份額。

SiC的特定材料屬性要求專用的晶圓制造設備(WFE)和生產線來處理功率SiC器件。因此,外延設備、離子注入機、擴散爐和熱氧化機械等設備的市場需求也在持續增長,預計未來五年將累計產生14億美元。

在SiC材料特定工具和工藝方面,目前生產SiC晶圓的主要方法是PVT(物理氣相傳輸),市場規模預計將超過20億美元。外延設備市場預計將從2024年到2029年累計產生43億美元的收入,而SiC離子注入機市場預計將產生49億美元的收入。

此外,SiC晶圓和器件的加工過程需要精確的計量與檢驗(M&I)來檢測表面和亞表面缺陷,這將進一步推動相關設備市場的發展。2024-2029年期間,M&I市場的累計收入預計將達到57億美元。

作為晶圓的原材料,SiC粉末市場預計到2029年將增長至3600萬美元以上。值得注意的是,PVT工具和粉末市場目前主要由少數幾家廠商壟斷,這些廠商能夠在內部控制產品質量。

對不斷增長的SiC市場做出貢獻的其他工具包括老化測試、圖案化、晶圓鍵合機、減薄和CMP(化學機械拋光)工具。2024-2029年,整個SiC WFE制造工具市場預計將有5%的復合年增長率,到2029年將超過44億美元。

SiC晶圓加工設備收入預測(百萬美元)

SiC投資將再創新高

為了緊跟SiC技術的發展步伐,工具制造商唯有不斷創新和調整生產策略,積極投資以擴大產能。鑒于SiC器件收入預測不斷增長,市場玩家一直在提前加大相關投資。2023年,全球功率SiC業務的資本支出是SiC器件市場的兩倍。資本支出預計將在2026年達到峰值,屆時將有多家公司完成正在進行的產能建設。

Yole認為,WFE的總收入遵循資本支出趨勢,每年將增長50-60%。該公司預計,資本支出(SiC單晶生長設備前端、后端、封裝、基礎設施)將在2026年達到創出新高,SiC器件收入將在2027年超過整體資本支出。

為了在快速增長的功率SiC業務中占據競爭優勢,一些公司更喜歡棕地投資,即通過收購工廠來快速獲得生產要素。在過去的三年里,博世、Vishay和羅姆等公司宣布了幾項棕地投資。這些用于硅器件加工的大部分折舊設備,如圖案化和金屬化工具,可以重新用于SiC制造。其他工具,如離子注入機,需要購買并添加到生產線上。對新設備的需求主要取決于SiC晶圓的高溫工藝要求和M&I要求的透明度。

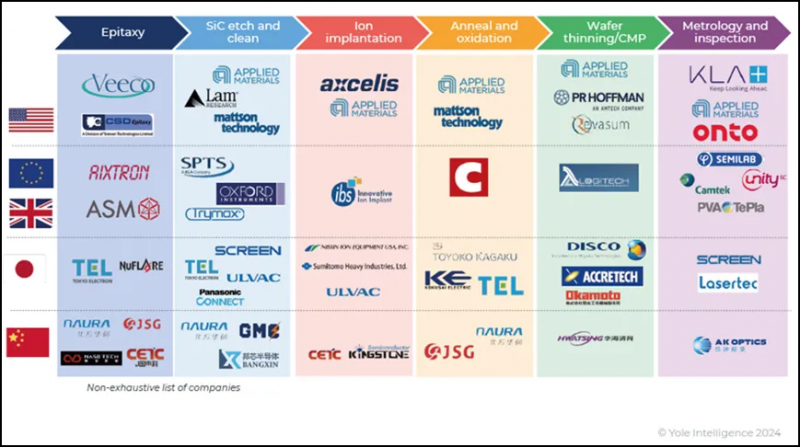

至于工具制造商的前景,每一步都會有所不同。例如,SiC離子注入機和退火工具供應商市場將與公認的領先玩家進一步整合,而蝕刻工具供應商的格局仍在演變,因為許多玩家試圖獲得更高的市場份額。

按制造步驟劃分的SiC器件晶圓前端工具制造商

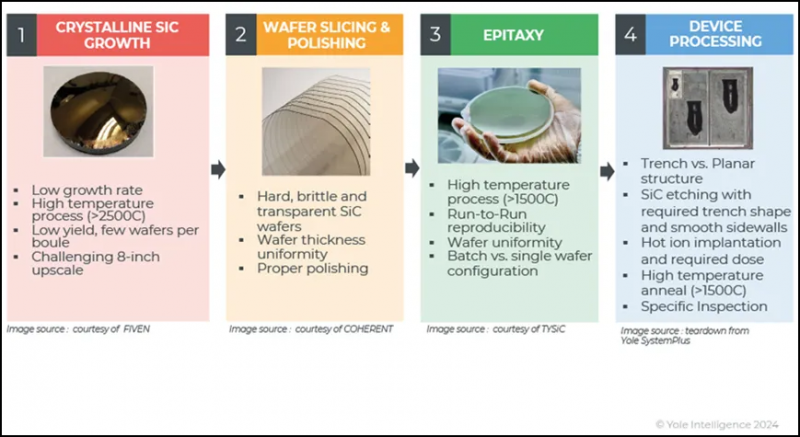

SiC材料固有特性需要特定工具和器件加工

與Si相比,寬禁帶SiC材料為高壓、高頻功率器件提供了優越的性能,如3倍寬的帶隙、2倍高的電子漂移速度和5倍高的介電擊穿強度。功率SiC器件類型(SBD、平面和溝槽MOSFET)的生產已經實現,而硅半導體設備和耗材可以用于加工。然而,不同的材料特性需要對設備進行調整或重新設計。

對于器件制造,關鍵參數是高溫要求和強Si-C之間的鍵合,這定義了每個步驟的各種工藝窗口。SiC外延工具需要高溫,這具有挑戰性且成本高昂。高吞吐量和高運行間再現性要求也必須滿足。由于有多個供應商、更容易維護和良好的生產能力,水平HTCVD比垂直HTCVD更受歡迎。

在室溫(RT)下,SiC的離子注入會導致高密度的缺陷和材料的非晶化。因此,SiC的離子注入通常在高溫下進行(例如在400–1000℃的范圍內的熱注入),以動態地消除離子產生的缺陷。類似地,所有的退火和熱氧化步驟都發生在高溫(>1200℃)下。一般來說,高溫要求采用特定的工具設計,如工藝腔體幾何形狀、材料和加熱器類型,以確保良好的均勻性和良率。

2024年,大多數晶圓裝機容量都專門用于平面SiC器件生產(55%),其次是SBD(28%)和溝槽SiC MOSFET(17%)。展望2029年,預計溝槽SiC MOSFET的份額將增至31%。

功率SiC關鍵工藝挑戰

挑戰接踵而至

SiC晶圓制造一直被視為一個瓶頸,尤其是在中國,過去幾年里產能得到了大幅擴張,從而推動了大量的設備訂單。這一動態變化對SiC制造工具市場產生了深遠影響。

作為碳化硅發電最活躍的國家之一,中國玩家已經占據了全球超過三分之一的SiC晶圓和外延片市場。截至2024年,中國已有多家公司提供PVT(物理氣相傳輸法)和HTCVD(高溫化學氣相沉積法)國產化替代解決方案。然而,在價值鏈向設備轉移的過程中,中國的設備供應尚未實現自給自足,因此國內設備制造商仍需要時間和技術積累才能在國際市場上獲得更大的市場份額。

截至2024年,6英寸SiC晶圓仍是領先企業的主流產品,基于6英寸的產能正在大幅擴張,直到2029年情況都將如此。8英寸平臺的研發和生產也在逐步推進。多個IDM和SiC晶圓制造商已經展示了8英寸樣品,并預計將于2025年開始初步發貨交付。這一變化將對設備市場產生新的需求和挑戰。不過,到目前為止,Wolfspeed仍是唯一一家在8英寸平臺上生產部分產品的玩家。

由于到2024年,在開放的SiC晶圓市場上8英寸的出貨量不足,8英寸SiC平臺被認為是戰略性的專屬平臺。根據反饋,行業沒有過度關注用于8英寸過渡的制造工具,因為已安裝的工具已兼容8英寸。

總的來說,功率SiC晶圓前端設備市場正處于快速發展階段,但供應鏈中的企業正在降低庫存水平,等待市場的復蘇,這也可能對市場造成一定影響。為了在這個市場中脫穎而出,設備制造商需要密切關注市場動態和技術趨勢,不斷創新和調整戰略,才能適應不斷變化的市場需求。

共0條 [查看全部] 網友評論