Counterpoint Research 表示,在半導體代工行業復蘇相對緩慢的背景下,對人工智能相關技術的需求處于高位,并預計這種情況將持續到今年剩余時間。

2024 年第一季度,代工公司整體收入同比增長 12%(未給出具體金額)。不過,它也比上一季度下降了 5%,情況好壞參半。Counterpoint表示,這不僅僅是季節性影響,而是反映出非AI半導體需求復蘇放緩,而且這一趨勢涵蓋智能手機、消費電子、物聯網、汽車和工業應用等多個領域。

據稱,臺積電此前公布第一季度營收增長 16.5%,但已將今年剩余時間邏輯半導體行業的增長預期從 10% 以上下調至 10%。

然而,這家臺灣半導體代工芯片制造商預計數據中心 AI 產品(主要是 GPU)的收入將增長一倍以上。事實上,Counterpoint 表示,盡管臺積電的目標是將其晶圓基板上芯片 (CoWoS) 多芯片封裝工藝的產能提高一倍,但需求如此之高,以至于臺積電預計無法生產足夠的這些芯片。

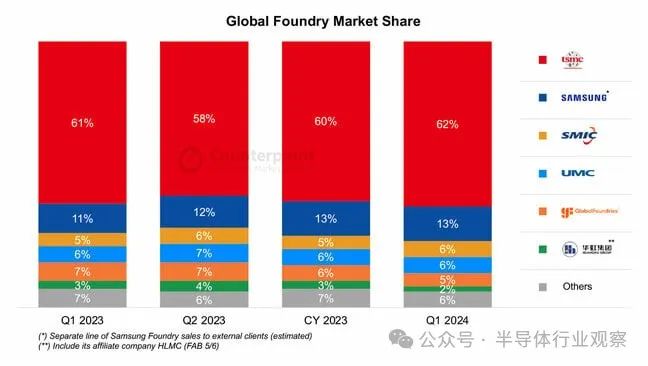

臺積電的市場份額較去年同期從 61% 擴大至 62%,排名第二的三星的市場份額也從 11% 增長至 13%,中國的中芯國際則從 5% 增長至 6%。

根據 Counterpoint 的數據,在其余五大代工廠中,聯華電子的市場份額保持穩定在 6%,而 GlobalFoundries 的市場份額則從 7% 下降到 5%。

由于“智能手機季節性”,三星第一季度的代工收入有所下降,這意味著圣誕節過后想要購買設備的人數總會減少,盡管 Counterpoint 聲稱三星自己的 Galaxy S24 表現堅挺,但中低端設備的需求卻疲軟。

然而,在集團層面,三星電子報告2024 年第一季度銷售額同比增長 68%,這主要歸功于(你猜對了)人工智能需求推動的內存銷售。該公司預計代工收入將在第二季度反彈,實現兩位數增長。

在其他五大代工廠中,中芯國際的季度業績超出市場預期,首次位居第三。Counterpoint 稱,這要歸功于中國市場的復蘇,隨著庫存補充范圍擴大,該公司希望在第二季度繼續增長,而這家中國芯片制造商全年的增長率可能達到 15% 左右。

Counterpoint 分析師亞當·張 (Adam Chang) 在一份聲明中表示:“我們觀察到越來越多的證據證明人工智能的需求是真實存在的”,以防有人認為這都是科技公司的幻想。

他補充說,首先采用人工智能硬件的云服務提供商的資本支出不斷增加,其次是企業。

Counterpoint 預計 2024 年人工智能產品的需求將保持強勁,并持續到 2025 年。雖然第一季度非人工智能需求仍然低迷,但“我們認為經過幾個季度的去庫存后,庫存狀況是有希望的,”Chang 表示。

共0條 [查看全部] 網友評論