盡管整體市場(chǎng)呈現(xiàn)復(fù)蘇趨勢(shì),但此前一直強(qiáng)勁的汽車半導(dǎo)體和功率半導(dǎo)體的趨勢(shì)開(kāi)始放緩。許多日本半導(dǎo)體制造商的汽車和工業(yè)設(shè)備產(chǎn)品比例很高,在這些領(lǐng)域表現(xiàn)良好的情況下,他們的業(yè)務(wù)表現(xiàn)一直保持穩(wěn)定。然而,目前,汽車領(lǐng)域的繁榮與智能手機(jī)/PC領(lǐng)域的疲軟即將易主。接下來(lái)會(huì)發(fā)生什么?

半導(dǎo)體市場(chǎng)整體呈現(xiàn)復(fù)蘇趨勢(shì)

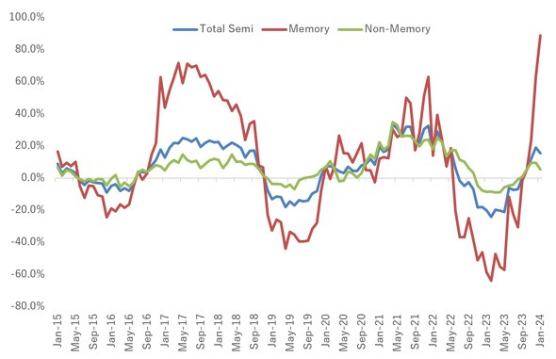

據(jù)世界半導(dǎo)體市場(chǎng)統(tǒng)計(jì)(WSTS)顯示,2024年1月全球半導(dǎo)體市場(chǎng)較去年同月增長(zhǎng)15.5%,盡管增速略低于2023年12月19.0%的增幅,錄得雙倍增長(zhǎng)。連續(xù)三個(gè)月實(shí)現(xiàn)正增長(zhǎng)。

世界半導(dǎo)體市場(chǎng)同比增長(zhǎng)率趨勢(shì) 來(lái)源:世界半導(dǎo)體市場(chǎng)統(tǒng)計(jì)(WSTS)從圖中可以看出,內(nèi)存市場(chǎng)正在迅速?gòu)?fù)蘇。2024年1月實(shí)際結(jié)果較去年同月增長(zhǎng)88.8%,大幅超過(guò)2023年12月的63.0%的增幅,而且如果僅看增速,甚至比之前的峰值還要快。然而,這是因?yàn)橐荒昵皟?nèi)存市場(chǎng)狀況極其糟糕(同比下降58.6%),而增速卻隨之提高。盡管由于智能手機(jī)和個(gè)人電腦庫(kù)存水平下降,內(nèi)存需求不斷增加,但智能手機(jī)和個(gè)人電腦的需求并未復(fù)蘇。

對(duì)于各家內(nèi)存廠商來(lái)說(shuō),市場(chǎng)尚未完全復(fù)蘇,DRAM和NAND閃存的生產(chǎn)都尚未達(dá)到滿負(fù)荷。如果全面投入運(yùn)營(yíng),鎧俠的上市可能會(huì)被考慮,但目前談判似乎還沒(méi)有落實(shí)。內(nèi)存行業(yè),而不僅僅是鎧俠,都應(yīng)該期待市場(chǎng)的全面復(fù)蘇。無(wú)論如何,毫無(wú)疑問(wèn),智能手機(jī)和PC等主要應(yīng)用的半導(dǎo)體需求正處于復(fù)蘇趨勢(shì),而這也是存儲(chǔ)器市場(chǎng)復(fù)蘇的一個(gè)因素。

除內(nèi)存以外的半導(dǎo)體增長(zhǎng)正在放緩

2024年1月除內(nèi)存以外的半導(dǎo)體與去年同月相比增長(zhǎng)率為5.5%。這比2024年12月9.5%的增幅有所下降。PC和智能手機(jī)的MPU和應(yīng)用處理器等設(shè)備市場(chǎng)表現(xiàn)良好,但汽車半導(dǎo)體和功率半導(dǎo)體等此前強(qiáng)勁的設(shè)備市場(chǎng)正在衰退。讓我們更詳細(xì)地看看它。整體模擬 IC 銷售額下降 1.8%。自2023年1月以來(lái),負(fù)增長(zhǎng)已連續(xù)13個(gè)月持續(xù),但這主要是由于通用模擬產(chǎn)品的低迷所致。新冠疫情導(dǎo)致分銷網(wǎng)絡(luò)無(wú)法正常運(yùn)行的時(shí)期,獲得用于所有領(lǐng)域的通用模擬產(chǎn)品極其困難。結(jié)果,世界各地的臨時(shí)需求有所增加。現(xiàn)在分配功能已經(jīng)恢復(fù)正常,暫時(shí)的需求消失了,我們不得不從過(guò)去的情況進(jìn)行調(diào)整。

以特定應(yīng)用的模擬產(chǎn)品為例,截至2023年9月,手機(jī)銷量連續(xù)12個(gè)月負(fù)增長(zhǎng),但自2023年10月起轉(zhuǎn)為正增長(zhǎng)。尤其是2024年1月的銷量表現(xiàn)強(qiáng)勁,同比增長(zhǎng)38.9%。另一方面,車載模擬在很長(zhǎng)一段時(shí)間內(nèi)一直以超過(guò)20%的速度增長(zhǎng),但突然開(kāi)始停滯,2023年12月增長(zhǎng)10.9%,2024年1月增長(zhǎng)1.9%。整個(gè)微處理器增長(zhǎng)8.1%。從2023年7月開(kāi)始,連續(xù)7個(gè)月實(shí)現(xiàn)正增長(zhǎng),這主要是由于MPU市場(chǎng)的好轉(zhuǎn)。特別是2024年1月MPU市場(chǎng)同比增長(zhǎng)33.1%,證明PC市場(chǎng)的需求正在恢復(fù)。

相比之下,MCU市場(chǎng)從2023年11月開(kāi)始連續(xù)3個(gè)月出現(xiàn)負(fù)增長(zhǎng),2024年1月同比下降22.0%。從車載MCU來(lái)看,與車載模擬器一樣,長(zhǎng)期保持超過(guò)20%的增長(zhǎng),但2023年12月增長(zhǎng)15.3%,2024年1月下降9.5%,陷入負(fù)增長(zhǎng)。功率晶體管市場(chǎng)同比下降9.4%。正增長(zhǎng)和負(fù)增長(zhǎng)反復(fù)出現(xiàn)的進(jìn)退狀態(tài)仍在繼續(xù)。與通用模擬器一樣,在所有領(lǐng)域中使用的小信號(hào)晶體管市場(chǎng)由于暫時(shí)需求的消失而大幅下滑之際,強(qiáng)勁的功率晶體管抵消了這一點(diǎn)。

但2024年1月的功率晶體管市場(chǎng)同比下降8.4%,自2022年5月以來(lái)持續(xù)20個(gè)月的正增長(zhǎng)終于下降到負(fù)增長(zhǎng)。功率晶體管在工業(yè)設(shè)備中的比例很高,但近年來(lái)作為汽車電氣化不可或缺的設(shè)備的需求正在增加。此次負(fù)增長(zhǎng)的原因是車載需求下降。

伴隨實(shí)際需求的車載半導(dǎo)體

EV市場(chǎng)的前景整體上出現(xiàn)了下調(diào)的動(dòng)向,取而代之的是增加混合動(dòng)力車(HEV)、插電式混合動(dòng)力車(PHEV)的比率等,只是生產(chǎn)的構(gòu)成發(fā)生了變化。并不是整個(gè)汽車業(yè)都出現(xiàn)了下擺的走勢(shì)。SiC(碳化硅)等化合物功率半導(dǎo)體在很大程度上取決于EV的需求,但SiC在功率晶體管市場(chǎng)中所占的比率僅為百分之幾。現(xiàn)在說(shuō)到功率晶體管的主角,就是使用硅的IGBT和MOSFET,2023年功率晶體管市場(chǎng)的93%被這兩個(gè)所占據(jù)。如果EV比率下降,對(duì)IGBT/MOSFET市場(chǎng)可能會(huì)有負(fù)面影響,但車載模擬和車載MCU的需求為何減少?如前所述,由于臨時(shí)需求的消失,通用模擬和小信號(hào)晶體管被迫負(fù)增長(zhǎng)。

另一方面,汽車半導(dǎo)體和功率晶體管一直受到強(qiáng)勁的實(shí)際需求的支撐。這是否意味著根本沒(méi)有任何臨時(shí)需求?汽車行業(yè)是否只訂購(gòu)了難以采購(gòu)的汽車半導(dǎo)體的最低必要數(shù)量?絕對(duì)不行。就算是要生產(chǎn)100輛汽車,如果只能采購(gòu)80、90輛汽車的半導(dǎo)體,采購(gòu)人員自然會(huì)訂購(gòu)超過(guò)必要的數(shù)量。在全世界都在發(fā)生競(jìng)爭(zhēng)的情況下,我們不能“失去競(jìng)標(biāo)”。汽車半導(dǎo)體和功率晶體管也產(chǎn)生了臨時(shí)需求,這得益于強(qiáng)勁的實(shí)際需求。現(xiàn)在汽車半導(dǎo)體的短缺已經(jīng)得到解決,超額訂購(gòu)的設(shè)備過(guò)剩。可以合理地假設(shè),最近的暴跌是其影響。

隨著半導(dǎo)體短缺問(wèn)題的解決,汽車市場(chǎng)正處于拐點(diǎn)

從中長(zhǎng)期來(lái)看,我認(rèn)為,隨著汽車電動(dòng)化、智能化進(jìn)程的推進(jìn),對(duì)半導(dǎo)體的需求將繼續(xù)加劇,上述過(guò)剩和不足的調(diào)整不會(huì)持續(xù)太久。然而,我也認(rèn)為,這個(gè)拐點(diǎn)可能會(huì)顯著改變汽車行業(yè)與半導(dǎo)體相關(guān)的供應(yīng)鏈。具體來(lái)說(shuō),它與“軟件定義汽車”(SDV)兼容。長(zhǎng)期以來(lái),汽車已經(jīng)配備了大量的軟件,但它們都是以連接到硬件的單個(gè)ECU的形式安裝的,并獨(dú)立存在以控制每個(gè)ECU。然而,隨著汽車變得更加智能,硬件可以保持不變,但功能可以通過(guò)更新軟件來(lái)發(fā)展。如果您想象我們每天使用的智能手機(jī),可能會(huì)更容易理解。這似乎是 SDV 的突然引入,但汽車行業(yè)正在朝著這一趨勢(shì)穩(wěn)步發(fā)展。

而這一變化將顯著改變ECU廠商(尤其是一級(jí)廠商)的角色,也將顯著改變半導(dǎo)體供應(yīng)鏈。當(dāng)半導(dǎo)體市場(chǎng)緊張時(shí),供應(yīng)鏈沒(méi)有改變的空間,但現(xiàn)在供需平衡已經(jīng)緩解,可以看出,是時(shí)候轉(zhuǎn)向以SDV為核心的汽車制造了。現(xiàn)在我們已經(jīng)到達(dá)了一個(gè)拐點(diǎn),設(shè)備制造商將首先擔(dān)心銷量下降。但是,向設(shè)備用戶提出建議以期獲得 SDV 支持也很重要。另一方面,如果不采取任何措施,不僅銷售額會(huì)下降,而且我們還必須考慮被踢出現(xiàn)有供應(yīng)鏈的風(fēng)險(xiǎn)。設(shè)備制造商和ECU制造商都希望制定戰(zhàn)略,將其轉(zhuǎn)化為自己的機(jī)會(huì),而不是被拐點(diǎn)所左右。

共0條 [查看全部] 網(wǎng)友評(píng)論