半導體市場的趨勢不同尋常。雖然總體趨勢是復蘇,但之前一直強勁的汽車半導體和功率半導體的趨勢卻開始放緩。大多數日本半導體制造商的產品在汽車和工業設備領域都占有很高的比例,在這些領域表現良好的情況下,他們的業績在此之前一直表現強勁。然而,現在強勢的汽車行業和疲軟的智能手機/PC 行業的浪潮即將被取代。接下來會發生什么呢?

01、整個半導體市場正在復蘇

根據全球半導體市場統計(WSTS),2024年1月全球半導體市場同比增長15.5%,連續第三個月實現兩位數增長,盡管增速略低于2023年12月的19.0%。

全球半導體市場的同比增長率;來源:全球半導體市場統計(WSTS)

從圖中可以看出,內存市場正在迅速復蘇:2024 年 1 月的業績同比增長了 88.8%,大大高于 2023 年 12 月的 63.0%,如果單從增長率來看,市場甚至有望超過之前的峰值。然而,這一增長率是對一年前過于糟糕的內存市場狀況(同比-58.6%)的反應。雖然智能手機和個人電腦的庫存水平降低導致內存需求增加,但智能手機和個人電腦的需求都沒有被激活。對于各內存制造商來說,市場狀況尚未完全恢復,DRAM 和 NAND 閃存的生產尚未達到滿負荷。如果該工廠滿負荷運轉,鎧俠這次將考慮上市,但似乎尚未實現談判。 不僅在鎧俠,而且在內存行業,預計未來市場將全面復蘇是很有趣的。

無論如何,智能手機和個人電腦等關鍵應用領域對半導體的需求肯定會復蘇,這也是內存市場復蘇的一個因素。

02、存儲器以外的半導體增長放緩

2024年1月,除存儲器外,半導體的同比增長率為5.5%。 這比 2024 年 12 月的 9.5% 的增幅有所下降,但問題出在:MPU和應用處理器等PC和智能手機設備市場表現良好,但迄今為止表現良好的汽車半導體和功率半導體等市場正在下滑。

讓我們仔細看看。

模擬IC的整體銷售額同比下降1.8%。 自 2023 年 1 月以來已連續 13 個月出現負增長,主要是由于通用模擬IC的低迷。 但在新冠疫情期間這種芯片的供應極為困難,因此,世界各地的臨時需求激增。 現在芯片供應已經恢復正常,臨時需求也已消失,因此必須對過去的需求進行調整。

以具體應用的模擬IC為例,手機銷售在 2023 年 9 月之前連續 12 個月負增長,但自 2023 年 10 月起轉為正增長。2024 年 1 月的表現尤為突出,比同月增長了 38.9%。相比之下,長期保持 20% 以上增長的車載模擬IC突然開始停滯,2023 年 12 月增長 10.9%,2024 年 1 月僅增長1.9%。

由于 MPU 市場的回暖,微處理器市場整體按年增長 8.1%,自 2023 年 7 月以來連續七個月錄得正增長。2024 年 1 月,MPU 市場增長尤為強勁,同比增長 33.1%,證明個人電腦市場的需求正在復蘇。相比之下,MCU 市場自 2023 年 11 月以來已連續三個月出現負增長,2024 年 1 月更是大幅下滑22.0%。汽車 MCU 市場與汽車模擬市場一樣,長期保持 20% 以上的增長,但 2023 年 12 月增長 15.3%,2024 年 1 月下降 9.5%,陷入負增長。

分立器件市場同比下降9.4%。 市場繼續在正增長和負增長之間來回波動。與通用類模擬IC一樣,由于臨時需求的消失,用于所有領域的小信號器件市場急劇下降,但大功率半導體抵消了這一點。 然而,功率半導體市場在 2024 年 1 月下跌了 8.4%,自 2022 年 5 月以來持續了 20 個月的正增長終于跌入負值區域。功率半導體在工業設備中的應用率很高,但近年來作為汽車電氣化不可或缺的設備,需求一直在增加。負增長可能是由于汽車應用需求下降。

03、伴隨著實際需求的車載半導體

觀察汽車行業的動向,中國在2022年底,歐洲在2023年底終止了針對電動汽車(EV)的補貼政策。盡管補貼的終止早有預料,但可能受到利率上升等影響,奔馳、福特、通用汽車(GM)、特斯拉等公司都在重新評估EV相關的投資計劃。這是否會影響車載半導體的需求呢?事實證明并沒有。

確實,EV市場的前景整體上出現了下調,但只是生產構成發生了變化,比如增加了混合動力車(HEV)和插電式混合動力車(PHEV)的比例。汽車行業整體并非全面下滑。化合物功率半導體如SiC(碳化硅)可能受到EV需求的影響,但SiC在功率半導體市場中的比例僅為幾個百分點。目前,功率半導體市場的主要角色是使用硅的IGBT和MOSFET,到2023年,這兩種器件占據了93%的市場份額。

盡管EV汽車份額的下降可能會對IGBT/MOSFET市場產生負面影響,但車載模擬和車載MCU的需求為何減少?這可能存在其他原因。

通用模擬和小信號器件已經因臨時需求的消失而被迫負增長。而對于車載半導體和功率半導體來說,它們一直受到強勁的實際需求支撐。這無疑是事實,但難道沒有臨時需求出現嗎?在汽車行業中,難道對于難以獲得的車載半導體,只下達了最低數量的訂單嗎?絕對不是這樣。

如果想生產100輛汽車,但只能采購到80輛或90輛汽車的半導體,采購人員自然會下達比所需數量更多的訂單。在全球競爭激烈的情況下,絕不可能“輸掉搶芯片的競爭”。即使對于一直受到強勁實際需求支撐的車載半導體和功率半導體,也存在著臨時需求。隨著車載半導體短缺問題的解決,過度訂購的器件開始積壓。考慮到最近的低迷,這種影響是合理的。

04、芯片不缺了汽車市場迎來拐點

從中長期來看,筆者認為,隨著汽車電氣化和智能化程度的提高,對半導體的需求將繼續增長,上述供需調整不會長期存在。不過,作者也認為,汽車行業的半導體供應鏈可能會因為這一拐點而發生重大變化。

具體而言,是對“軟件定義車輛”(SDV)的應對。

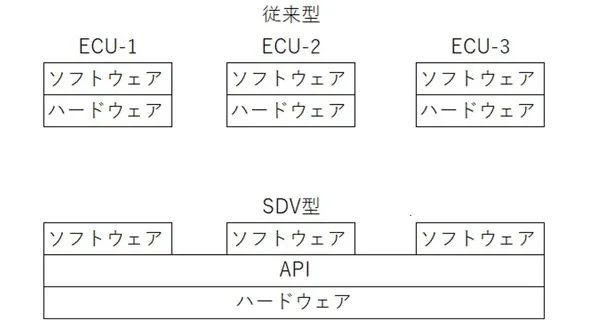

汽車中的軟件化形象;上圖是傳統型,下圖是軟件定義車輛(SDV)型

盡管汽車長期以來已經搭載了許多軟件,但所有這些軟件都附著在獨立存在的 ECU 上,以控制各自的硬件。

然而,隨著汽車智能化的發展,每個汽車功能都趨向于軟件化。硬件仍然保持傳統形式,但通過更新軟件可以使功能進化。這可以通過想象我們日常使用的智能手機來理解。

雖然突然提到SDV可能顯得有些突兀,但在汽車行業,這種趨勢正在穩步推進。而且,這種變化將極大地改變ECU制造商(特別是一級供應商)的角色,從而也將大幅改變半導體供應鏈。在半導體供應緊張的時候,沒有余裕去改變供應鏈,但隨著供需平衡的緩解,現在出現了轉向考慮SDV的汽車制造方向。

在這個轉折點來臨之際,設備制造商很可能首先擔心銷售額的下降。然而,向設備用戶提供面向SDV的提案也是至關重要的。相反,如果什么都不做,不僅銷售額會下降,還需要考慮到被現有供應鏈淘汰的風險。我希望設備制造商和ECU制造商不要被這個轉折點左右,而是能夠制定策略將其轉化為自身的機遇。

共0條 [查看全部] 網友評論