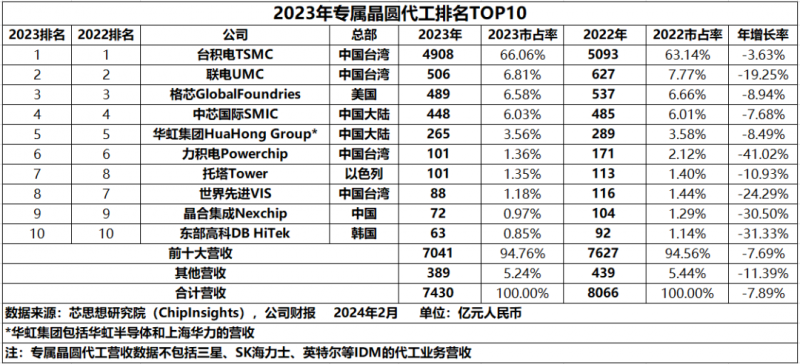

2023��ȫ��32�Ҍ��پ��A�������w�I(y��ng)�՞�7430�|Ԫ�����^2022���»���7.89%��о˼���Ը�������@�nj��پ��A�����Ј�(ch��ng)�ؚw��������̖(h��o)��

2023��ǰʮ�پ��A�������w�I(y��ng)�՞�7041�|Ԫ���^2022���»���7.69%�����w��ռ��������0.2��(g��)�ٷ��c(di��n)��

����(j��)�������ڵ��֣�ǰʮ�پ��A������˾�У��Ї�(gu��)��������ң���о��(gu��)�HSMIC���A�缯�F(tu��n)HuaHong Group�����ϼ���Nexchip��������ȥ����ġ�����͵ھ�λ�ã�2023�����w��ռ�ʞ�10.56%���^2022��p��0.33��(g��)�ٷ��c(di��n)���Ї�(gu��)�_(t��i)�����ļң��_(t��i)�e�TSMC��(li��n)�UMC�����e�Powerchip���������M(j��n)VIS�������w��ռ�ʞ�75.42%���^2021�������0.95��(g��)�ٷ��c(di��n)������(gu��)һ�ң���оGlobalFoundries������ռ�ʞ�6.58%���^2021��p��0.08��(g��)�ٷ��c(di��n)����ɫ��һ�ң�����Tower������ռ�ʞ�1.35%���^2021��p��0.05��(g��)�ٷ��c(di��n)���n��(gu��)һ�ң��|���߿�DB HiTEK������ռ�ʞ�0.85%���^2020��p��0.29��(g��)�ٷ��c(di��n)��

2023�ꌣ�پ��A������˾�c2022�����������(g��)׃������һ��2023��TOP10��ֻ��7�ҵĠI(y��ng)�ճ��^(gu��)100�|Ԫ��2022��ֻ��9�ҠI(y��ng)���^(gu��)100�|Ԫ���ڶ���TOP10�ĠI(y��ng)�����w���F(xi��n)�»�����6�ҹ�˾�I(y��ng)���»����^(gu��)10%��3�ҠI(y��ng)���»����^(gu��)30%�����e��I(y��ng)���»����dz��^(gu��)40%���������������������������M(j��n)��

һ���a(ch��n)�������ʵ�

2023�����M(f��i)��ӽK���Ј�(ch��ng)������(k��)���{(di��o)�������L(zh��ng)�����Ͼ��A�����a(ch��n)�ܔU(ku��)�䣬��(d��o)�½^�־��A�����̵Įa(ch��n)�������ʵ���80%��

2023����پ��A�����̵ļs��(d��ng)��؛���»��������»�

2023���_(t��i)�e�12Ӣ��s��(d��ng)��؛���^2022���»����^(gu��)20%��

2023��(li��n)�12Ӣ��s��(d��ng)��؛���^2022���»�28%��

2023���о12Ӣ��s��(d��ng)��؛���^2022���»����^(gu��)10%��

2023����о��(gu��)�H12Ӣ��s��(d��ng)��؛���^2022���»�17%��

���ڟo(w��)���@Ϥ�A���Įa(ch��n)�������ʺͳ�؛����2023���A��댧(d��o)�w12Ӣ��s��(d��ng)��؛���^2022������ȫ��a(ch��n)�������ʸ���80%���A��o(w��)�aFAB7�S�a(ch��n)��12���_(d��)�a(ch��n)9.5�f(w��n)Ƭ��

�����Ƅ�(chu��ng)������

2023���Ї�(gu��)���Ҍ��ٴ�����˾�Ⱥ����С�

2023��5��5�գ����ϼ����@�U(xi��n)���С����ϼ��ɰl(f��)�Ѓr(ji��)���19.86Ԫ/�ɣ��_(k��i)�P(p��n)����?q��ng)?b��o)22.98Ԫ����(d��ng)���ձP(p��n)�r(ji��)19.87Ԫ����(d��ng)��ɽ��~46.34�|Ԫ���Q����53.33%��

2023��5��10�գ�о(li��n)����(ԭ����о����) �l(f��)�Ѓr(ji��)5.69Ԫ���_(k��i)�P(p��n)�r(ji��)��6.30Ԫ���P(p��n)��“�@��һ���”����(d��ng)���ձP(p��n)�r(ji��)�ؚw�_(k��i)�P(p��n)�r(ji��)6.30Ԫ����(d��ng)��ɽ��~40.04�|Ԫ���Q���ʸ��_(d��)61.87%��

2023��8��7�գ��A�繫˾���У��l(f��)�Ѓr(ji��)52Ԫ���_(k��i)�P(p��n)�r(ji��)58.88Ԫ����(d��ng)���ձP(p��n)�r(ji��)53.06Ԫ����(d��ng)��ɽ��~34.36�|Ԫ���Q���ʸ��_(d��)60.44%��

�A�繫˾��о(li��n)���ɡ����ϼ��ɷքe��ļ�Y212.03�|Ԫ��110.72�|Ԫ��99.60�|Ԫ��Ҏ(gu��)ģ�ɞ�2023�����й�˾ļ�Y���~TOP3��

����3�{��

2023����������_(t��i)�e늵�3�{����ʽؕ�I(xi��n)�I(y��ng)�գ�ȫ��ؕ�I(xi��n)�I(y��ng)�ճ��^(gu��)40�|��Ԫ��ռȫ��?du��)I�ձ����ѽ�(j��ng)�_(d��)��6%��

�_(t��i)�e�Ŀǰ�ѽ�(j��ng)���a(ch��n)����N3��N3E��δ��(l��i)����(hu��)��m(x��)��(d��o)��N3P��N3X���i��܇������Ј�(ch��ng)��N3AE���Ƴ̣��ɞ��_(t��i)�e���2024��?du��)I�ճ��L(zh��ng)����Ҫ?ji��ng)��ܡ?/span>��1���e�еķ��f(shu��)��(hu��)�ϣ��_(t��i)�e늱�ʾ��2024��3�{�נI(y��ng)���������_(d��)ȫ��?du��)I�ձ��ص�14��16%������κ�ܼ��ڷ��f(shu��)��(hu��)��ָ������ȫ�������������֙C(j��)��AI��HPC�����P(gu��n)�͑������_(t��i)�e�3�{���Ƴ̺������@ʾ�_(t��i)�e늾߂�I(y��)�����I(l��ng)�ȼ��g(sh��)��

Ŀǰ�_(t��i)�e늵�3�{�ײ���FinFET���_(t��i)�e늹ٷ�������ʾ3�{��ˇ��5�{����ͬ��������������10-15%��������ͬ�����½�����25%-30%���ׂ�(g��)�͑����O(p��ng)������(j��)����?y��n)�����ԭ�������_(t��i)�e늵ĵ�һ��͑����O(p��ng)������ʹ�_(t��i)�e��������M(f��i)Ҏ(gu��)�t���İ���(bi��o)��(zh��n)���A���M(f��i)�Ğ鰴���þ��A���M(f��i)��

������3nm��ˇ�ϲ���GAA(MBCFET����ͨ����(ch��ng)Ч��(y��ng)���w��) ���w�ܼ��g(sh��)�����Q��SF3E����2022��7���Ƴ����ɞ��һ��(g��)����GAA���a(ch��n)3�{��ˇ�Ĺ�˾������������ƿ�i����(j��)���ԼҮa(ch��n)ƷExynos 2500оƬ��Ʒ�ʞ�0%��

�ġ��U(ku��)�a(ch��n)

��2022���_(k��i)ʼ�����A����a(ch��n)�ܵĔU(ku��)�a(ch��n)�Ͳ�ͣ����ȫ�A����a(ch��n)���A(y��)����2027�ꌢ�^2023�����L(zh��ng)30%�����M(j��n)��ˇ�a(ch��n)���^2023�����L(zh��ng)70%��

��оƬ������Ӱ푣�����(gu��)�F(xi��n)�е�8Ӣ�繤�S�������ڔU(ku��)�a(ch��n)��12Ӣ�繤�S���O(sh��)�����m�������t������Ӱ�����K�Y(ji��)����

���ձ�оƬ����������Դ늄�(d��ng)�S��Ӱ푣��ձ������d��5��(g��)���ϵ�8Ӣ�羧�A���칤�S���_(t��i)�e늵IJ��֣������ձ������M(j��n)��ˇ�����M(j��n)һ����

�ܚW��оƬ����������Դ늄�(d��ng)�S��Ӱ푣��W�˵ľ��A����a(ch��n)��Ҳ�](m��i)��ͣ����Ӣ�ؠ��������M(j��n)�Ƴ���ؐ�(��i)���m���_(t��i)�e��ڵ�(gu��)�_(k��i)ʼ���֣��ⷨ�ăɂ�(g��)���Y12Ӣ�繤�SҲ���ڶ�����

�Ї�(gu��)�U(ku��)�a(ch��n)���Ǵ��ģ��Ϻ����������o(w��)�a���V�ݡ����ڡ�����ؑc���������ɶ����_(t��i)�������ۡ��_(t��i)�ϡ��_(t��i)�С�����������ֻҪ�ǂ�(g��)���У����о��A����ء�

��0�l [�鿴ȫ��] �W(w��ng)���u(p��ng)Փ