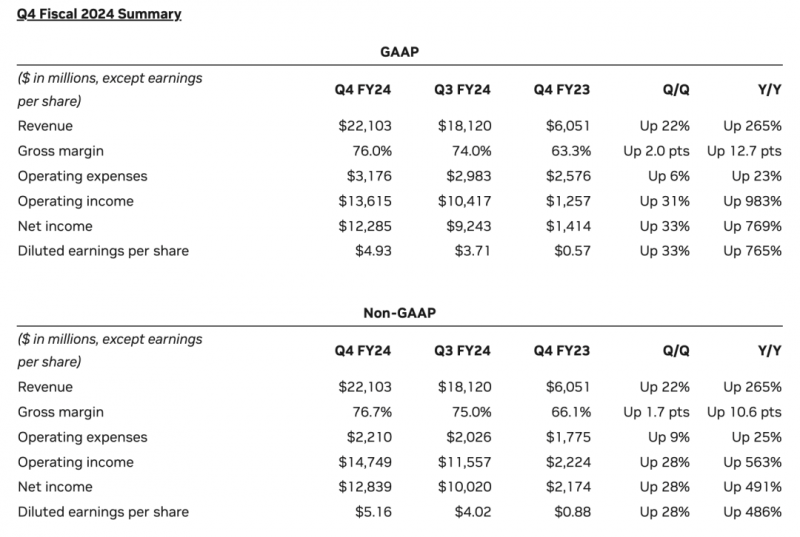

周三,備受矚目的英偉達公布了第四季度收益。數據顯示,該公司在剛過去的季度營收221億美元,預期205.5億美元,每股收益4.93美元,預期4.64美元,大幅超出分析師預期。收入比上一季度增長22%,比去年同期增長265%。

這家位于加利福尼亞州圣克拉拉的公司股價尾盤上漲,使其市值增加了800億美元以上,達到1.75萬億美元。

隨著各公司爭先恐后地擴展其人工智能產品,對該公司數據中心芯片和圖形處理單元(GPU)的本已巨大的需求繼續增長。英偉達的芯片在全球人工智能芯片市場占據主導地位,其中包括微軟、META和谷歌等知名公司都是其客戶。

據路透社所說,英偉達的預測超出了預期,但幅度低于去年。2023年前三個季度,英偉達公布的季度收入超出分析師預期10%至20%。

InsiderIntelligence分析師JacobBourne更是直言:“英偉達又一個轟動一時的季度引發了一個問題,即其飆升的業績將持續多久。”“它在不斷增長的全球人工智能芯片領域擁有巨大領先優勢,但不能滿足于現狀。”

數據中心狂飆,帶動英偉達

在英偉達的營收數據里,數據中心無疑是表現最為閃耀的部門。據統計,這個以AI為主的部門第四季度銷售額的從去年的36億美元飆升至184億美元年增長率超過400%。值得一提的是,英偉達的這個數據中心營收超出了分析師172億美元的預期。

Nvidia的繁榮與AI推動的盈利大幅增長相吻合——其季度利潤比四年前高出10倍以上。分析顯示,英偉達的凈利潤較上年同期增長770%,達到123億美元,也超出分析師預期的104億美元。——但按照財富所說,著帶來的問題仍然在于Nvidia能否提供所需的財務業績來證明其估值合理,使其躋身最有價值的公司之列。而華爾街分析師基本上相信Nvidia能夠實現這一目標,因為平均預測預計Nvidia本財年的利潤和銷售額將分別增長60%或更多。

這樣出色的表現,讓卡森集團(CarsonGroup)策略師瑞安·德特里克(RyanDetrick)甚至評論道:“沒有什么比死亡、稅收和英偉達盈利超出預期更確定的事情了。”

英偉達創始人兼首席執行官黃仁勛在新聞稿中表示:“加速計算和生成式人工智能已經達到了臨界點。全球各地公司、行業和國家的需求都在激增。”“我們的數據中心平臺由日益多樣化的驅動因素提供支持——來自大型云服務提供商和GPU專業提供商以及企業軟件和消費互聯網公司對數據處理、培訓和推理的需求。以汽車、金融服務和醫療保健為首的垂直行業目前已達到數十億美元的水平,”黃仁勛補充道。

雖然英偉達的數據中心部門正在推動這艘巨輪前進,但其游戲業務仍然是該公司的重要組成部分。該部門第四季度的收入最高達到29億美元。投資者預計收入為27億美元,高于去年的18億美元。全年收入增長15%,達到104億美元;專業可視化方面,英偉達第四季度營收為4.63億美元,環比增長11%,同比增長105%。全年收入增長1%,達到16億美元;汽車方面,第四季度營收為2.81億美元,環比增長8%,同比下降4%。全年收入增長21%至11億美元。

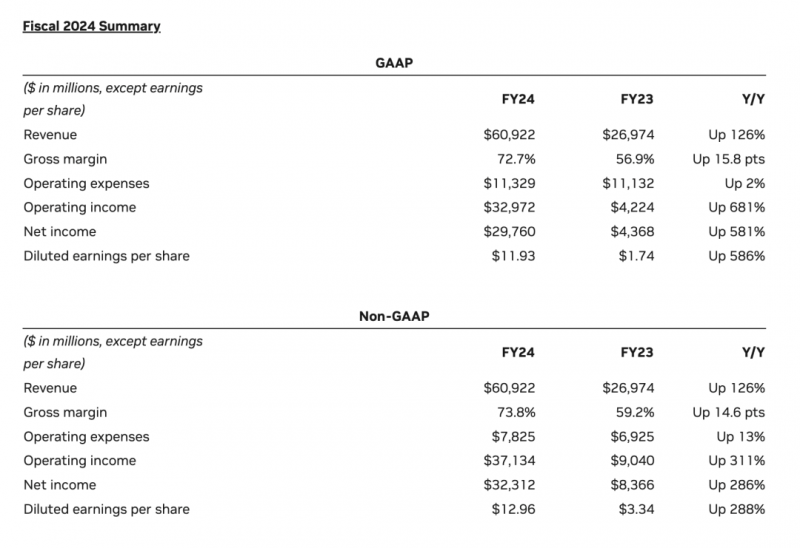

從上圖可以看到,英偉達在剛過去的2024財年四季度的收入同比增長了265%,利潤增長769%。如果從財年上看,如蝦圖所示,英偉達在2024年財年的收入將達到609億美元,同比上一財年增咋給你了126%。公司的毛利率也將從56.9%,增長到2024財年的73.7%。

如果按照這個數字,英偉達將在過去的財年成為全球第二大的半導體廠商,僅次于臺積電的2023年的693億美元。如果將晶圓代工企業排除出去,英偉達則成為當之無愧的全球第一芯片公司。

Nvidia股價今年迄今已上漲30%以上,躋身最有價值的公司之列。截至2月20日,過去30個交易日中,英偉達股票平均每日換手價值約300億美元,領先于電動汽車制造商特斯拉,同期平均每天220億美元。

高處不勝寒:好消息,壞消息

對于英偉達而言,過去幾年肯定是夢一般的,但站在這個高峰,他們肯定高處不勝寒。以至于黃仁勛談到公司本身的地位時,一直也保持謙遜。這也讓他們面臨著前所未有的壓力和挑戰。

從好的方面看,英偉達也正在解決幾方面的問題。首先當然就是困擾著大家的產品交期問題。

根據瑞銀(UBS)給客戶的最新報告,英偉達大幅縮短了AIGPU的交貨周期(即客戶下訂單后到交貨的時間間隔),從去年年底的8-11個月縮短到了現在的3-4個月。瑞銀表示,這種轉變顯示近期成長可能達到峰值,但也可能預示著輝達未來成長前景面臨麻煩。不過,瑞銀仍上調了對輝達的展望,將獲利預測和目標價上調至850美元。

在tomshardware看來,交貨時間的縮短是一把雙面刃:一方面,這表明英偉達的生產合作伙伴臺積電正在擴大其CoWoS封裝產能,這意味著更好的供應和更快的速度履行訂單。這種效率可能會帶來短期收入和利潤的成長,因為公司可以在更短的時間內運送更多產品。

另一方面,隨著交貨時間加快,英偉達將從根據積壓訂單和新訂單發貨,轉變為僅根據新訂單發貨,這可能會導致營收下降。

報導稱,臺積電表示,將在2023年底前擴大CoWoS產能,并在2024年底前將產能從2023年中的水準增加一倍。也許臺積電或其合作伙伴的CoWoS產能擴張進展快于預期,導致H100交貨時間縮短。同時,由于美國的限制,現在Nvidia無法向中國運送功能齊全的H100,據報導,這已導致中國的需求下降,但目前尚不清楚這一情況是否幫助了H100交貨時間的縮減。

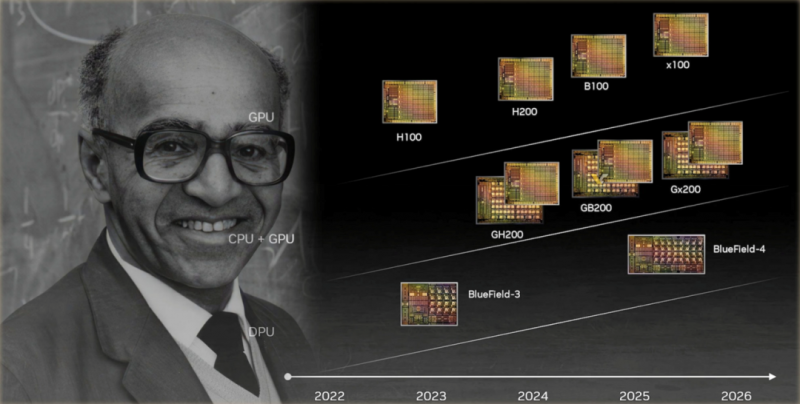

英偉達的另一個好消息是公司將在今年帶來新一代的B100旗艦,這也將讓公司有底氣抵御來自更多潛在競爭者的競爭。

據相關報道,B100將大幅提升GPT-3模型的推理能力,該模型擁有1780億個參數。這一改進可能是現有H200架構已提供的兩倍或更多。然而,需要澄清的是,雖然該圖明確突出顯示了大型語言模型(LLM)性能,但這并不一定會轉化為同等水平的原始計算能力,除非內核和電源效率大幅提高,而這種結果似乎不太可能實現在那個規模。

此外,NVIDIA確認B100將見證顯存帶寬的更高增長。當前版本的HopperGPU已采用HBM3e技術,提供高達4.8TB/s的帶寬。即將推出的Blackwell芯片預計將繼續采用該技術,可能會增加堆棧并增加帶寬。NVIDIA強調其在設計架構時考慮到未來內存技術支持的承諾,去年將HBM3e與GH200GPU集成就證明了這一點。

在有好消息之余,英偉達也難免不了挑戰。

首先,英偉達首席財務官科萊特·克雷斯就在財報說明會上警告說,由于美國的許可要求,第四季度來自中國的數據中心收入“大幅”下降。

與此同時,該公司的主要競爭對手AMD正在大力投資自己的AI芯片,包括其新的MI300X。據AMD稱,該芯片在某些工作負載上超越了Nvidia的H100,但Nvidia駁斥了這些說法,稱AMD的測試不完整。

此外,英特爾還擁有自己的服務器芯片,并繼續增強其能力。

再者,例如SamAltman的七萬億芯片計劃、孫正義的1000億美金挑戰英偉達、JimKeller攜芯品躍躍欲試,和最近刷屏的GroqLPU等已經存在或可能存在的芯片公司,正在鉚足勁想將英偉達拉下馬。這無疑也會帶給他們一種威脅。

再者,英偉達的客戶也越來越多地尋求開發自己的專用人工智能芯片,以減輕對英偉達產品的依賴。其中亞馬遜、谷歌、Meta、微軟和特斯拉和幾家中國公司是目前提供或正在積極開發自己的內部人工智能芯片的幾家知名公司。

這可能會帶來特別大的問題,因為該公司表示,第四季度超過一半的數據中心收入來自用于內部工作負載和外部客戶的大型云提供商。但英偉達并沒有坐視這一威脅。據路透社報道,該公司已與Alphabet、亞馬遜、Meta、微軟和OpenAI會面,討論為他們構建定制芯片。

正因為有著這些好消息和壞消息,大家對于這家芯片巨頭能上升到什么程度,有了極大的興趣。例如在股票市場,你認為他們何時能突破兩萬億美金?

共0條 [查看全部] 網友評論