�S��һ݆ȱо����ȫ���оƬ�����ڵ���?q��)�����ӭ��һ��ǰ��δ�еĴ�׃�������������Ͷ������Y���Ƅӱ��ػ����a(ch��n)���ӏ��댧�w�ИI(y��)�ć��һ�^(q��)������̈́�(chu��ng)�����ġ��@һ�˳���u�γɣ��s���l(f��)���P(gu��n)�����L�ڿ����Ե��ɑ]�����������������Ͷ������Y�댧�w�ИI(y��)���Ԅ�(chu��ng)���ӏ����һ�^(q��)�������̈́�(chu��ng)�����ģ��@��һ���̶���ƫ�x��ȫ���wϵ����������Ӌ�����µİ댧�w���A�S���аl(f��)��STEM�����Ŀ�ϵ�Ͷ�Y���_1.6�f�|��Ԫ���ԑ�(y��ng)���ط��ԇ�����܊�¡�����(y��ng)��ȫ������

�̘I(y��)�F(xi��n)���c��������Ó��(ji��)

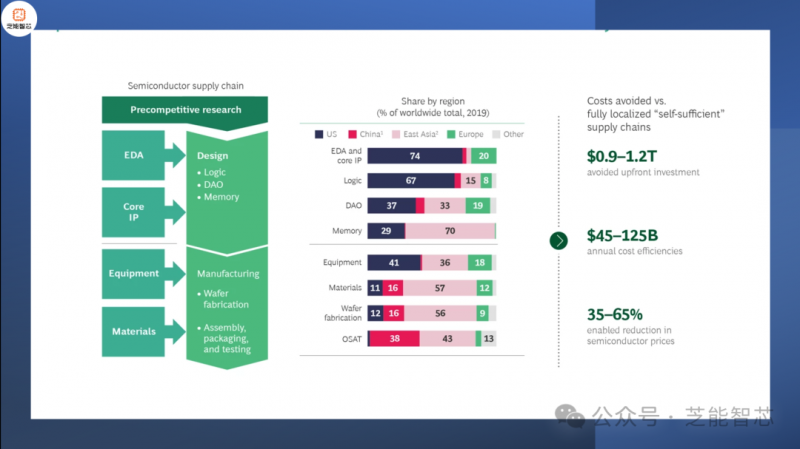

�@һ�wϵȱ���L�����������S���Ŀ���ܲ������죬���R�̘I(y��)�����}���S�˾���������������Y��֧��Ӌ�����ܕ����®a(ch��n)���^ʣ���e�õďS���Ͳ������Įa(ch��n)��Ҏ(gu��)���ɞ��ИI(y��)���_��һ���֡�

��ʹ�ѽ�(j��ng)�������}����“һ������ҧ”��ȫ������Є�Ѹ�ͣ�����չ�_�Єӡ�

�� �n�� Ӌ���cSamsung��SK Hynixͬ��Ͷ�Y4,700�|��Ԫ���O(sh��)�댧�w���ȡ�

�� �W�˺�������I(y��) �Y��֧��Ӌ�����_6,000���|��Ԫ������߀���Z�ṩ1,000�|��Ԫ���J���ٛ�

�� �ձ� ͨ�^�Y��֧��Rapidus��

�� �Ї� һֱ���댧�w�I(l��ng)��Ͷ��������J����a����

�@ЩӋ���Ƿ���У�����һ������댧�w�ИI(y��)��׃�ﲻ�H�H����I(y��)�О飬��������֧�ֵĽY(ji��)�����L���ԁ������댧�w�ИI(y��)�Ĺ�˾����Intel��Samsung��TSMC�ȣ��������~�Y��֧��Ӌ���������ڱ���ռ��(j��)��(y��u)�ݡ�������Ŀ��Ҳ�@����Ҋ���ԇ�����܊�¡���(j��ng)������(y��ng)朰�ȫ���(q��)�ӣ��@Щ�Ŀ��u��׃�ɞ����������ěQ�ߡ�

оƬ�a(ch��n)�I(y��)���Z��(zh��n)

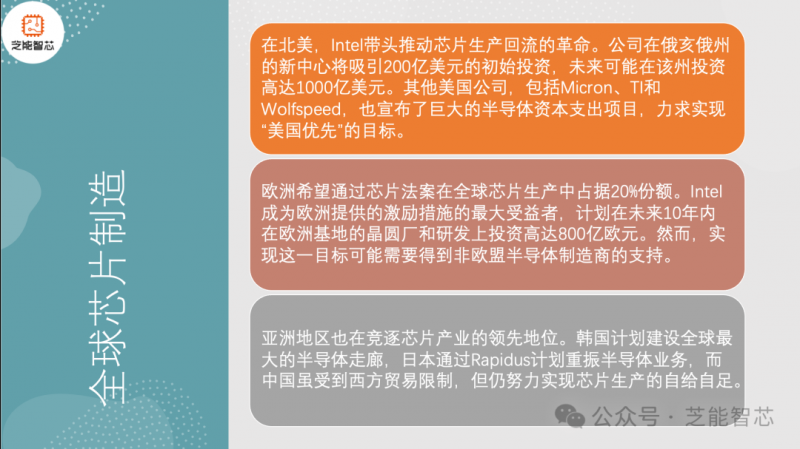

�� ������оƬ���a(ch��n)����

�ڱ�����Intel���^�Ƅ�оƬ���a(ch��n)�����ĸ�������˾�ڶ������ݵ������Č�����200�|��Ԫ�ij�ʼͶ�Y��δ��������ԓ��Ͷ�Y���_1000�|��Ԫ������������˾������Micron��TI��Wolfspeed��Ҳ�����˾�İ댧�w�Y��֧���Ŀ�����F(xi��n)“������(y��u)��”��Ŀ�ˡ�

�� �W�ޣ���ȡȫ��20%���~

�W��ϣ��ͨ�^оƬ������ȫ��оƬ���a(ch��n)��ռ��(j��)20%���~��Intel�ɞ�W���ṩ�ļ����ʩ����������ߣ�Ӌ����δ��10���(n��i)�ښW���صľ��A�S���аl(f��)��Ͷ�Y���_800�|�WԪ��Ȼ�������F(xi��n)�@һĿ�˿�����Ҫ�õ��ǚW�˰댧�w�����̵�֧�֡�

�� �n�����ձ����Ї�����

���^(q��)Ҳ�ڸ���оƬ�a(ch��n)�I(y��)���I(l��ng)�ȵ�λ���n��Ӌ�����O(sh��)ȫ�����İ댧�w���ȣ��ձ�ͨ�^RapidusӋ������댧�w�I(y��)��(w��)�����Ї��m�ܵ������Q(m��o)�����ƣ�����Ŭ�����F(xi��n)оƬ���a(ch��n)���Խo���㡣

ȫ��оƬ�a(ch��n)�I(y��)���~�뱾�ػ����a(ch��n)�̈́�(chu��ng)�µ����A�Ρ��댧�w�ИI(y��)�������Ҽm������ȡ��Ӗ������δ��ȡ�óɹ���������������I(y��)����ӭ�^�s�ϵ��^�����ҵ�ƽ���c���Ƅ�ȫ��댧�w�ИI(y��)ӭ���µ��̘I(y��)�F(xi��n)����

��0�l [�鿴ȫ��] �W(w��ng)���uՓ