近日,燦芯股份科創(chuàng)板IPO成功過會給我國芯片設計服務行業(yè)打了一針“強心劑”,在2023年下半年半導體行業(yè)上市難的背景下,讓眾多待上市企業(yè)看到曙光。

面對Foundry和Fabless在芯片生產過程中出現資源匱乏、生產經驗不足的情況,芯片設計服務商應運而生,完美解決該問題。

芯片設計服務是一種芯片設計平臺即服務Silicon Platform as a Service(SiPaaS)經營模式,是一種專門為IC設計企業(yè)提供平臺化、全流程、一站式芯片設計服務的企業(yè)。

經過多年發(fā)展,我國涌現出以芯原股份、佩綸、銳成芯微等眾多優(yōu)秀芯片設計服務公司。但是銳成芯微的被行業(yè)熟知是因為他先進IP業(yè)務。

在中國集成電路設計業(yè)2023年會(ICCAD)上,銳成芯微CEO沈莉表示,現代半導體行業(yè)產業(yè)鏈分工日益錯綜復雜,但IP始終是整個產業(yè)中非常重要的組成部分。Foundry和IP也成為愈加緊密的生態(tài)伙伴,共同服務芯片設計公司,推動產業(yè)發(fā)展。

健全IP生態(tài)

沈莉女士表示,Foundry和IP也成為愈加緊密的生態(tài)伙伴,推動半導體產業(yè)發(fā)展。

銳成芯微核心業(yè)務為芯片定制服務,從公司采購內容及供應商名單、股東入股情況,乃至未來業(yè)務開展模式,都可以看到與國內多家知名晶圓制造廠商關系緊密復雜。

銳成芯微在對芯片定制服務業(yè)務模式的介紹中提到,為了向客戶交付合格晶圓,該公司需要向晶圓廠采購晶圓、芯片等。報招股書中獲悉公司頭號供應商為中芯國際,且采購額逐年高增,2021年采購價值近2億元的晶圓、光罩、芯片。此外供應商名單中還有華虹宏力,并且還通過中間貿易類供應商從聯華電子、SilTerra、臺積電采購。

銳成芯微嵌入式存儲IP市場推廣策略為:晶圓廠推廣與直接客戶推廣相結合,并重點與國內外知名晶圓廠深度合作。

2019年銳成芯微與華潤上華的存儲IP開發(fā)推廣已完成首個客戶導入,而后續(xù)與華潤上華、晶和集成、華虹半導體的新合作項目尚在執(zhí)行中。未來公司將實現國內多個主流晶圓廠的覆蓋和推廣,推動嵌入式存儲IP的規(guī)模化發(fā)展。

沈莉女士稱,除了晶圓廠的協同推動,AI、汽車電子等應用終端的快速發(fā)展,也為半導體IP行業(yè)競爭格局帶來了一些新的變量,并驅動著整個半導體市場將在2030年超過萬億美元(IBS數據)。

如系統廠商、互聯網公司、云服務廠商和汽車制造企業(yè),為掌握核心技術,控制供應鏈風險,開始涉足自研芯片,這同時為芯片設計業(yè)務也帶來了一些新的市場空間。比亞迪成立比亞迪半導體,阿里的平頭哥,Google、Amazon、蘋果等知名企業(yè)都有自己的、或投資的半導體公司。

沈莉女士補充,終端應用市場的推陳出新不僅對工藝提出了新要求,對芯片整體的設計和制造都提出了新的挑戰(zhàn),也進一步推動了對IP的需求。

沈莉解釋道,應用市場驅動芯片不斷往更先進的工藝演進,工藝越先進,可集成的IP數量越多。其次,應用場景日益細分導致需要的芯片以及相應的芯片功能越來越多,芯片設計愈加復雜。與此同時,留給芯片研發(fā)與產品迭代的周期卻不斷縮短。在此背景下,IP作為芯片設計的加速器,市場對其需求也一定會愈發(fā)強勁。

優(yōu)秀IP公司

經過多年發(fā)展,銳成芯微已擁有覆蓋全球20多家晶圓廠、14nm~180nm等多個工藝節(jié)點的500多項物理IP,積累并搭建了智慧城市、智慧家居、工業(yè)互聯網、可 穿戴設備等多種物聯網芯片IP解決方案。

根據IPnest報告,銳成芯微是中國大陸排名第二、全球排名第二十一的半導體IP供應商。公司的模擬及數模混合IP排名中國第一、全球第三,2021年全球市場占有率為6.6%;公司的無線射頻通信IP排名中國第一、全球第三,2021年全球市場占有率為4.5%。

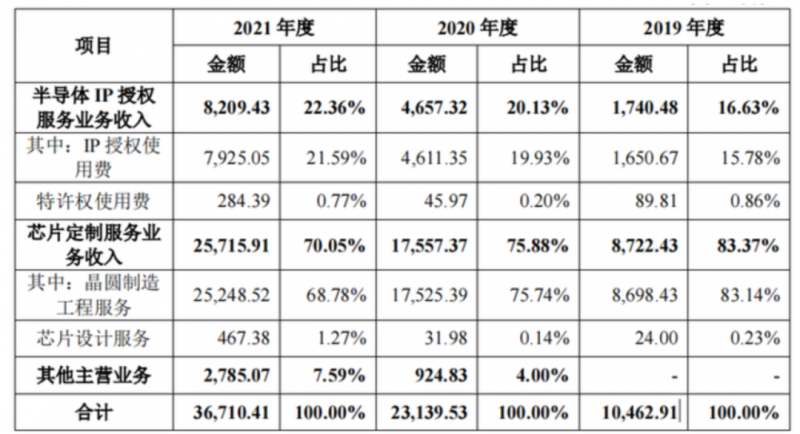

圖片:來源于招股書

但是從銳成芯微招股書2022年業(yè)務構成來看IP授權業(yè)務所占營收僅有22.36%,同比來看,該業(yè)務近三年來占比有充分發(fā)展,體現公司對核心業(yè)務的重視程度。

銳成芯微主營業(yè)務集中在芯片定制服務,占公司營收金額超過七成。事實上芯片設計服務是當下銳成芯微的現金流“奶牛”,公司通過芯片設計服務賺取利潤,積極投入IP研發(fā),培養(yǎng)公司核心競爭力。

銳成芯微經過12年的發(fā)展,深耕IP的各細分領域,2023年投資了成都納能和上海圣聯科兩家接口IP公司。

共0條 [查看全部] 網友評論