2024年初,大眾旗下的電池公司PowerCo宣布其對美國氧化物固態電池初創公司QS 提供的電池進行了1,000多次充電循環測試,其容量保持率還有95%。如果按照標準電動車 75 度電續航 500 公里的邏輯來計算的,那么相當于完成了50 萬公里的耐久性測試。消息一出,QS的市值一天內飆升了40%以上,雖然后面股價緩慢回落,但是這一消息還是對整個固態電池產業產生了顯著的影響,尤其是很多高層領導都在咨詢QS具體的技術細節。

實際上,QS這一款電池大概率是混合固液電池,容量也不到5Ah,遠不到裝車的水平。其技術路線可能類似于麻省固能SES的混合鋰金屬,不過后者的電芯已經到B樣階段,可以給車企送樣進行裝車測試了。即便如此,說成鋰金屬電池關注的人寥寥無幾,說成全固態就能吸引全世界的眼球。那么,全固態電池有何特殊之處?為何要大力發展?其底層的邏輯是怎樣的?本文帶您分析。

動力電池演變的邏輯2021年以來,隨著寧德時代和比亞迪引領的CTP技術的普及,電池包給到電芯的空間得到了很大程度的釋放,對電池能量的提升起到了立竿見影的效果。使得采用中鎳高電壓的三元電池可以輕松超過100kWh,達到了120kWh的水平;而采用高鎳三元配硅碳的麒麟電池甚至高達140kWh, 續航也達到了1000km。更為重要的是,CTP技術的普及導致更加便宜且安全的磷酸鐵鋰電池也能夠滿足乘用車的里程需求了。比亞迪刀片電池的能量已經來到了80-90kwh,整車的續航也超過了700km,已完全滿足消費者的要求。

磷酸鐵鋰電池天然伴隨著安全和低成本的優勢,在續航短板被彌補的情況下,其在新能源汽車的滲透率迅速提升,從2021年的52%(首次超過三元)增加到2023年的67.3%,考慮到儲能和電動船舶領域基本100%是磷酸鐵鋰電池,其總占比已經超過70%,成為了絕對的主流。隨著國外的大眾,福特等車企也轉向LFP這一技術路線,以后其在全球范圍的占比也會越來越高。不過跟裝機量增長不協調的是,大部分電池企業并沒有賺到錢。根據鑫欏資訊的研究數據,除了鋰資源外,電池行業的毛利率普遍只有10~20%,凈利率基本是3~10%。很多企業賠本賺吆喝,拿著非常微薄的凈利潤,只是市場規模足夠大,裝機量數據比較好看而已。

比如中航作為國內裝機量前三,已經跟第四名拉開了很大差距,而且三元電池的裝機量也僅次于寧德時代國內第二,但是其毛利率水平一直比較低,2021年度為7.5%,2022年電池價格飛漲其毛利率也就增長至10.3%。而銷售凈利率也很低,從2021年的1.6%增長至2022年3.4%。這樣的利潤表現資本市場并不認可,其市值也一直沒有起色。此外,蜂巢能源上市之路也是舉步維艱,從2022年底被上交所受理,期間兩次因財務資料過期而終止,最終在2023年底蜂巢主動撤回申請,終止了A股上市之路,并考慮啟動其他融資方案。

雖然蜂巢能源國內動力電池裝機量已經提高到第六名,三元裝機量更是升到了第五,但其凈利潤連年為負,靠著各級地方政府的無息和低息貸款來維持較高的產能,壓力不言而喻。就連其CEO楊紅新也希望2024年原材料采購的降本幅度能夠達到15~20%,否則在整個行業競爭中就很難生存下去。

而產業鏈為了降本,不斷地去探索低端材料的使用,比如石墨負極的前驅體高端針狀焦和低端石油焦的比例,2021年是5:5,到了2023年就可能是4:6或者3:7了。而且焦的雜質硫含量之前只用1%以下的,今年為了降本,含硫3%的焦也在用了,這對電池的綜合性能是有影響的。此外,石墨負極的金屬異物如果管控的不好,對電池性能和自放電也都有負面影響。

為什么要大力發展固態電池?

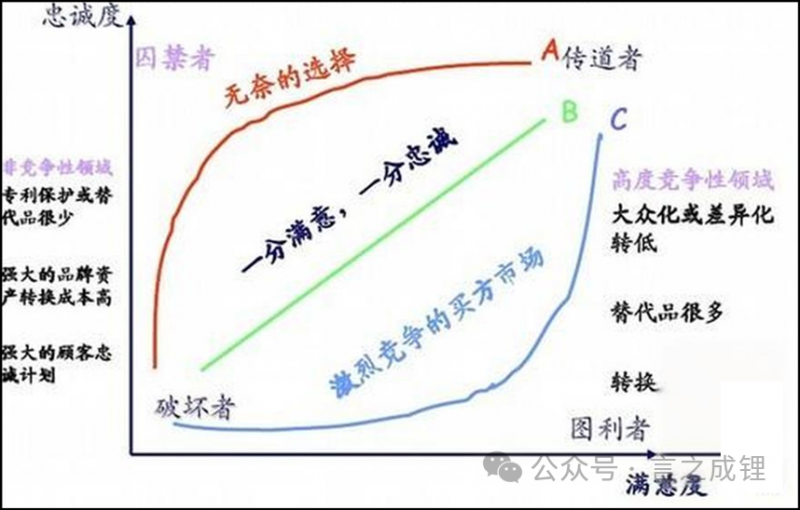

CTP技術的普及雖然推動了LFP電池的興起,但從供應鏈上來看,電池的產能規劃到2030年都是過剩的,這就進入了買方市場。而且目前的LFP電池有標準化發展的趨勢,替代品很多,轉換起來也容易,導致客戶的忠誠度并不高,基本上是哪家便宜就用哪家。目前的現狀是車企提個需求,供應商都想著去滿足,而且很多時候連開發費都不收。此外,車企也可以自研電池,不用自己造電池,而是找供應商代工生產,包括特斯拉的4680以及寶馬的4695等大圓柱電池也是類似的思路,通過標準化電芯來降低轉換風險,獲取更低的采購價格。

跟標準化的LFP電池形成鮮明對比的是,三元電池的差異化目前還比較顯著:比如松下在圓柱電池領域獨樹一幟,LG化學軟包電池全球領先,CATL的方型鋁殼電池指標出眾。而且這幾家企業都深耕三元電池,尤其是高鎳和硅碳材料,在綜合性能,質量控制和電池安全防護等方面形成了較高的壁壘。也就是說,車企在使用三元電池時,能夠選擇的企業是比較受限的,比如大眾的MEB項目,基本是LG的軟包或者CATL的方形電池,國內的ID系列電動車除了C 公司之外幾乎沒有其他企業形成穩定的供應。通用的奧特能平臺也是如此,北美LG軟包,國內CATL的方型鋁殼。

本質上三元的安全性不如LFP,制造過程中的一些缺陷很容易導致使用過程中的著火爆炸,尤其是高鎳三元,這方面LG賠償通用汽車已經損失慘重。特斯拉和寶馬也是押注容量更低的大圓柱來改善整包層面的安全。可見安全方面很大程度上可以區分不同的電池企業,放大某些企業的競爭優勢,使其脫離同質化產品的白熱化競爭,而取得行業引領的地位,保證其核心客戶的忠誠度。中科院院士,清華大學歐陽明高教授也坦言,動力電池從2000年開始,第一個十年主要是解決動力化的安全問題。

從2010年開始的第二個十年,是用智能化手段推動全動力電池全產業鏈的技術革新。第三個十年,“我們認為是新材料的換代,也就是開始研發以固態電解質為核心的全固態電池,預計到2030年會趨于成熟”。因為鋰離子電池用于動力,第一個問題就是安全,而安全問題現在還在繼續解決。

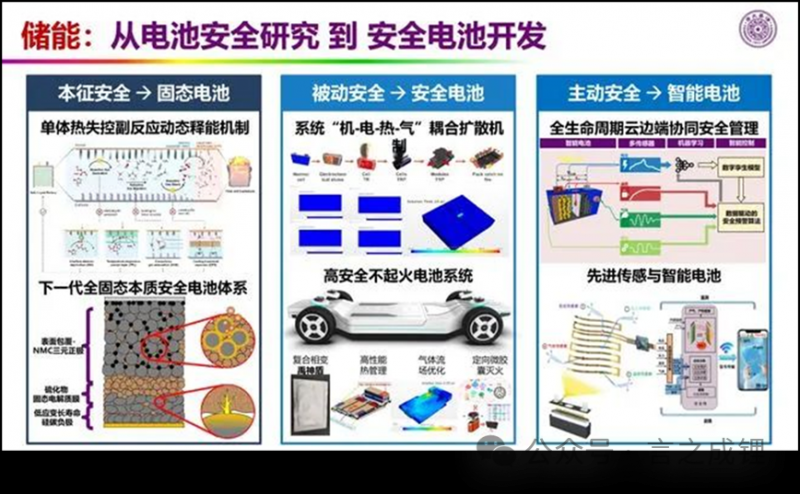

1. 為了解決電池系統的安全問題,首先是被動安全,主要是在電池包層面應對熱失控蔓延,保證單個電芯熱失控不會導致車內乘員的安全,這方面每家企業都會想辦法去優化,因為這是國標GB 38031-2020的強制性要求,目前來看各家沒有太顯著的區別。而且標準是誘發單個電芯熱失控,如果多個電芯同時熱失控那么安全性還有待觀察。

2. 第二是主動安全,通過提前監測預警的方式應對各種熱失控的誘因,避免電池最終發生熱失控,發展的產品就是智能電池。這個的實現是通過檢測電池的核心參數,包括電流,電壓,溫度等,并根據這些參數進行相應的算法優化,來提前識別風險。這方面也有國家的相應標準,參考《GB/T 32960-2016 電動汽車遠程服務與管理系統技術規范》,所以也很難對各家企業的產品進行區分。去年曾有蔚來換電站起火的信息,就是因為車企通過大數據識別到潛在隱患,并通知車主到最近的換電站,沒想到最后在換電站起火了。

3. 最后也是最核心的就是電芯的本征安全,提高電池本身材料的熱穩定性,來防止熱失控發生,這也推動了全固態電池的研發和換代。由于全固態電池還沒有任何一家企業進行大規模的裝機和示范應用,一旦在這方面取得成功,并且進行完整的專利布局,就會有非常顯著的競爭優勢。這也是日本舉全國之力發展固態電池的初衷,一旦成功,就可能守住其在高端安全電池的地位和優勢,從白熱化的競爭中脫穎而出,繼續維持較高的利潤率。歐陽明高院士團隊原本也不做固態電池的,只是研究電池在系統里的安全,這兩年也在宜賓布局全固態電池了。

而從車企尤其是豪華車企的角度來看,全固態電池的應用也能讓其脫穎而出,做到人無我有,進而維持其較高的品牌溢價。比如在江浙滬一帶,很多消費能力較高的人士就偏向BBA等企業的產品,很多購買特斯拉的車主也是類似的心態。但是目前國內的BBA等車企用的電池基本都是CATL的,無法跟其他國內車企(比如吉利,東風,蔚來等)區分開來,售價又比較高,智能化也不足,導致銷量平平。特斯拉德國版使用比亞迪的磷酸鐵鋰電池,那比亞迪自己也用,電池沒啥區別(還有豐田的bZ3車型,基本用的是比亞迪的全套系統)。對于歐美高端品牌,做到人無我有對維持品牌溢價至關重要。從這一點來看,半固體如果沒有特殊的技術或者比較明顯的性能提升,其意義并不大,尤其是現在的很多半固體的技術路線其實跟液態很接近。

此外,海外新能源汽車的價格要遠高于國內,其競爭并沒有到白熱化的地步,消費者的購買力相對也比較高。如果固態電池能解決安全問題,即使售價略高,很多消費者也是能夠接受的。比如大眾ID.3在德國的售價是國內的2.5倍以上,國內12.59萬,德國要30萬。這一輪電動化的浪潮,國內已經來到了降價內卷的階段,但歐美還停留在補貼和積分階段,所以車企寧愿賣不掉也不會主動降價,只能由政府提供補貼來彌補跟燃油車的價差。固態電池就相當于手機行業的芯片,很多人拿兩者來比較。目前手機高端芯片行業基本是蘋果,高通和聯發科三足鼎立,而且有很高的專利壁壘。

國內自從華為被制裁之后,在高端芯片的設計以及制造等領域被卡了脖子,最近雖然有所突破,依然還有三年以上的代差。而且臺積電受限于美國的核心專利也無法給華為代工生產。固態電池也是一樣,一定要想辦法突破國外的技術壟斷,尤其是硫化物領域,日韓的專利眾多,想要完全避開可能難度很大。所以歐陽明高院士研究團隊除了硫化物之外、也兼顧一定的氯化物,因為鹵化物領域相對更新,專利壁壘也沒有那么高。雖然從國家和公司的戰略來看,全固態電池是必須要大力開發的,來彰顯競爭優勢,形成專利壁壘,提高產業的利潤率,但是從技術層面來講,全固態電池存在的問題還有很多,并不一定是最佳的選擇。比如近期梅賽德斯-奔馳首席技術官馬庫斯・舍費爾(Markus Schäfer)就認為,固態電池技術雖然在安全性方面確實領先,但目前并未展現出明顯的成本或能量優勢,對于未來電動汽車“可能并非必要”。

因為鋰電池技術在安全這一領域也在持續進步。此前關于固態電池大規模應用的“過于樂觀的預測”讓他想起“自動駕駛領域的預測”,暗示自動駕駛技術的發展遠沒有當初預期的那樣順利,行業也調低了對其普及的預期。小結:鈉離子電池和固態電池,這兩種新的動力電池有望幫助新能源汽車邁向2.0時代。而在這新時代的進程當中,鈉電池中國品牌會依然處于領先地位,且憑借產業鏈的強大也能夠顯著降低成本。但布局的企業太多,技術壁壘幾乎沒有,要警惕淪為代工廠的可能。

反觀全固態電池難度很大,且日韓企業有先發優勢,尤其是在硫化物核心專利的布局上。為了抓住產業鏈的高點,提高競爭優勢和利潤率,做到人無我有,一定要大力發展固態電池,為以后電池路線的可能突破提前做好準備。不僅要把電池產業做大,還要做強,保證在高端領域的份額。當然了,如果不用全固態電池,也能另辟蹊徑保證高比能電池的本征安全的話(比如不可燃電解液,不可燃隔膜等),那也是一種思路。如果哪家能夠率先研發出類似的技術,也有望在未來的競爭中出于領先的地位,成為電池行業“夜空中最亮的那顆星”。

共0條 [查看全部] 網友評論