日本半導體設備協會表示,在人工智能相關新支出需求的推動下,日本半導體設備銷售額在 4 月份開始的財年預計將飆升 27%,達到 4.03 萬億日元(270 億美元)。

該行業組織(包括Tokyo Electron Ltd.、Advantest Corp.和Screen Holdings Co.)表示,預計除了代工廠和邏輯芯片制造商的復蘇之外,9月至3月期間存儲芯片制造商的支出將“顯著”復蘇。預計到 2026 年 3 月,明年的增長將繼續保持 10%。

SEAJ 董事長兼 Tokyo Electron 首席執行官 Toshiki Kawai 周四表示,針對生成式 AI 進行優化的新芯片以及對支持 AI 的服務器的投資將有助于提振需求。

全球最大的代工芯片制造商臺積電表示,正在為 2024 年可能增加的資本支出制定預算,首席執行官 CC Wei 重申,他預計今年將恢復“健康增長”。

日本芯片設備制造商今年截至 3 月份的收入預計將下降 19%,降幅比行業組織 7 月份預測的 23% 的降幅要溫和,部分原因是中國市場的強勁銷售。

全球半導體設備,2025創新高

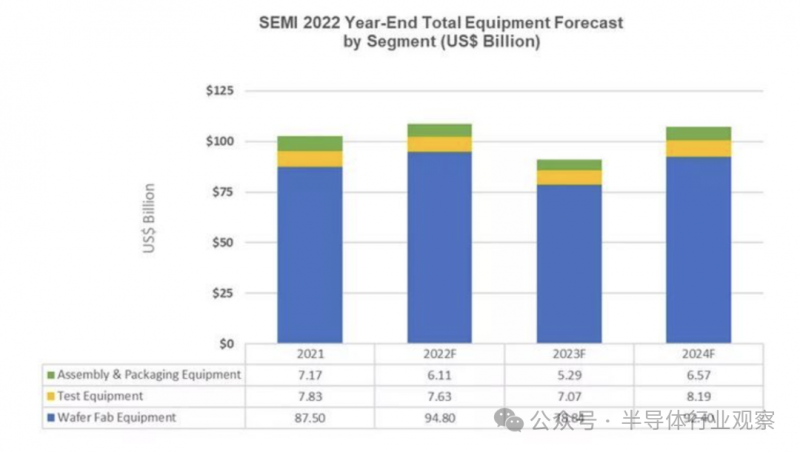

根據美國半導體設備制造商協會 (SEMI) 的數據,原始設備制造商的全球半導體制造設備銷售額預計將從 2022 年的 1,074 億美元減少 6.1%至 2023 年的 1,000 億美元。

SEMI表示,半導體制造設備增長預計將在2024年恢復,在前端和后端領域的支撐下,銷售額預計將在2025年達到1240億美元的新高。

SEMI 總裁兼首席執行官 Ajit Manocha 在一份聲明中表示:“由于半導體市場的周期性,我們預計 2023 年將出現暫時收縮。”“2024 年將是過渡年。我們預計,在產能擴張、新晶圓廠項目以及前端和后端領域對先進技術和解決方案的高需求的推動下,2025 年將出現強勁反彈。”

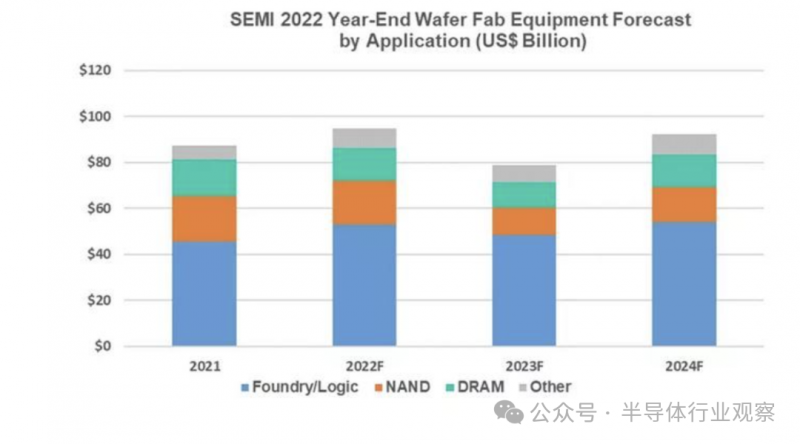

晶圓廠設備部門(包括晶圓加工、晶圓廠設施和掩模/掩模版設備)預計將從去年創紀錄的 940 億美元下滑 3.7%,至 2023 年的 906 億美元。

這一收縮標志著 SEMI 在其年中總體半導體設備預測(OEM 角度)中預測的 18.8% 下降的顯著改善。

由于內存容量增加有限以及成熟產能擴張的暫停,預計 2024 年晶圓廠設備細分市場銷售額將在修訂后的 2023 年基數基礎上小幅增長 3%。

SEMI表示,隨著新晶圓廠項目、產能擴張和技術遷移推動投資接近1100億美元,預計到2025年將進一步增長18%。

與此同時,半導體測試設備市場銷售額預計到 2023 年將萎縮 15.9%至 63 億美元,而組裝和封裝設備市場銷售額預計將下降 31%至 40 億美元。

預計明年測試設備和組裝及封裝設備領域將分別增長 13.9% 和 24.3%。

后端細分市場預計將在 2025 年持續增長,測試設備銷售額將增長 17%,組裝和封裝銷售額將增長 20%。

預計到 2025 年,中國、臺灣和韓國仍將是設備支出的三大目的地。隨著該地區的設備支出繼續飆升,中國預計將在預測期內保持領先地位。

“預計 2023 年對中國的設備出貨量將超過創紀錄的 300 億美元,擴大與其他地區的領先優勢。雖然大多數跟蹤地區的設備支出預計將在 2023 年下降,然后在 2024 年恢復增長,但中國在 2023 年進行大量投資后,預計將在 2024 年出現溫和收縮,”SEMI 表示。

共0條 [查看全部] 網友評論