談及年度半導體牛股,英偉達在今年首屈一指,年初以來漲幅達229%,以11883億美元市值位居全球半導體市值榜首。(數據截至12月20日美股收盤)

然而,在今年下半年哥AICG概念股逐漸顯示增長乏力的情況下,仍有一只半導體股持續飆漲,市值甚至一度超過臺積電,它就是博通。

12月20日美股最新收盤,博通市值達5198億美元(約合人民幣37139億元),臺積電市值5188億美元,這意味著博通以10億美元的超量超越臺積電,位列全球半導體市值老二。這同樣意味著,博通今年的市值增加了2627億美元(約合人民幣18769億元)。

不僅市值表現優秀,博通下半年的增長力也頗為驚人。據每經新聞12月16日統計,在過去6個月中,英偉達股價漲幅為14.52%,但博通卻高達30.14%,為英偉達的一倍,相對英偉達在股市上的一路高歌,博通可稱得上半導體業內“隱形贏家”。

隱形半導體贏家暴漲萬億元市值驅動力從何而來?不同于長居全球市值老大哥英偉達和臺積電在業內的一枝獨秀,博通備受看好的原因,除了AI風口,更為關鍵的還有其不斷“買買買”的收購力。

趕上了AI風口

今年以來,受益于生成式AI需求爆發帶來的芯片機遇,讓以英偉達為代表的AI芯片企業成為全球股市耀眼的存在,GPU老二AMD也乘風而起,獲得了年初以來109%的股市漲幅,國內AI芯片股寒武紀自年初以來也錄得了167%大漲幅。

但實際上,除了英偉達、AMD、寒武紀這種超級“根正苗紅”的AI大牛股,含部分AI芯片業務的大型上市芯片設計公司也正受益于這波AICG概念股價大漲潮,如本文主角——博通。

博通是如何受益于這波AICG概念股價大漲潮的呢?

據博通官網介紹,

Broadcom Inc. (博通)是一家全球技術領導者,設計、開發和提供廣泛的半導體、企業軟件和安全解決方案。Broadcom 領先的產品組合服務于云、數據中心、網絡、寬帶、無線、存儲、工業和企業軟件等關鍵市場。我們的解決方案包括服務提供商和企業網絡和存儲、移動設備和寬帶連接、大型機、網絡安全以及私有和混合云基礎設施。Broadcom 是一家特拉華州公司,總部位于加利福尼亞州帕洛阿爾托。

據其12月7日發布的第四財季財報顯示,博通來自于半導體解決方案業務的凈營收為73.26億美元,在總凈營收中所占比例為79%;來自于基礎設施軟件業務的凈營收為19.69億美元,在總凈營收中所占比例為21%。

在英偉達GPU這種大算力芯片盛行之下,需要強調的是,博通主營的半導體業務中,網絡芯片和與定制化的ASIC芯片也是算力基建的受益者。而博通正是數據中心交換機芯片巨頭;在ASIC芯片領域,近年來博通與谷歌、Meta和微軟均有合作。在與谷歌的合作中,博通承包谷歌AI芯片——TPU的物理實現環節,而TPU恰是谷歌用于取代英偉達GPU的自研AI芯片。或是受了谷歌和博通合作開發TPU芯片的啟發,市場傳出,Meta和微軟已向博通下單定制AI芯片的需求,在定制芯片量產之前,兩者將直接下單博通AI芯片過渡。

在這種雙重利好下,一定程度上,博通被不少企業寄予打破英偉達GPU壟斷的厚望。微妙的是,在各云廠商對英偉達大算力GPU芯片“壟斷”且漲價又缺貨的行情怨聲載道的氛圍中,博通AI芯片作為可能的替代品,不僅收獲了訂單,還收獲了市場好感。由此,博通在投資市場上的價值水漲船高,得以躲在英偉達的高光之下悶聲發大財,市值一路飆漲之全球半導體老二的位置。

強勢的并購擴張之路

值得注意的是,投資界也并非對博通憑AICG概念股價高漲持一邊倒看好態度,也有產業界人士對此提出預警,人工智能的基礎設施總歸有鋪設完畢的階段,博通在該領域以硬件見長,并不如英偉達有CUDA搭建起來的軟件護城河,長期來看,博通的市值高漲仍缺乏較為有力的支撐。

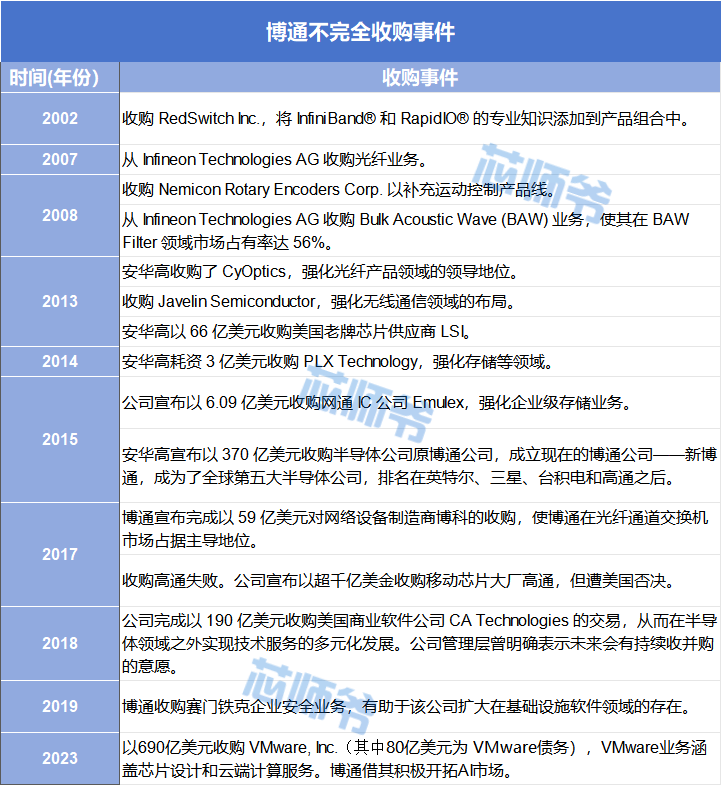

不過,博通除了AICG概念,還有一大發展驅動利器——并購,可以說,博通公司的發展史就是其并購整合各半導體企業的歷程。新的組合體——博通憑借憑借 AT&T/貝爾實驗室、朗訊和惠普/安捷倫豐富的技術基因,在投資公司的股東強勢資金支持下,陸續收購行業領導者LSI、原博通公司、博科、CA Technologies 和賽門鐵克等,成了新的半導體巨頭企業。

資料來源:博通官網、國盛證券研究所、媒體公開報道

據芯師爺不完全統計,自2022年以來,博通已發起15次收購,除了2017年收購美國高通因政府反對失利,其余收購標的均被博通成功收入囊中,其中最高收購金額高達690億美元,是于今年完成的對VMware的收購,該金額也創下半導體企業收購金額歷史新高,成為“芯片業世紀大并購”案例。

博通收購VMware的交易得以完成,使得博通可以將VMware納入其截至2024年10月的新財年預期中。通過收購,博通財報預期將實現大幅增長,據悉,博通2023財年的營收為358億美元,博通表示新財年將實現500億美元的收入。早在三年前,博通的業務規模只有現在的一半。

通過一連串的收購,博通“硬件(芯片)+軟件”軟硬通吃,降低了對半導體周期性的風險,以多元化的業務逐步擴大了經營范圍和營收規模,也坐實了其“半導體收購之王”的名聲。

半導體企業收購能在短時間內增加企業的技術專利積累以及市場規模,歷來是半導體企業發展的一大秘訣,但業內能嫻熟操作多起收購并順利完成并購之后發展的案例并不多,我們國內也曾有此種操作的集團,最終以破產重組告終,博通為何能受益于此呢?

據國盛證券此前分析,博通成功以并購完成發展跳躍,與其管理者個人風格,股東背景,美國并購文化盛行三大因素相關。

因素1:CEO陳福陽個人特點

公開資料顯示,博通現任CEO陳福陽生于1952年,是馬來西亞華人,2006~2016 年,陳福陽任新加坡模擬 IC 廠安華高總裁。并在 2015年帶領安華高科技以 370 億美元并購博通科技后,重組公司裁員 1900 人后,后又收購通訊大廠博科。

不同于英偉達創始人的高調,陳福陽公開露面的機會并不多見。坊間傳聞,其性格果斷又強悍,從其數次收購歷程來看,也可驗證這點:博通對收購標的出手果斷,舍得花大錢,但收購之后往往會迅速開始裁員以降低企業運營成本。今年11月22日,博通宣布完成對VMware的收購,據外媒數據,在與博通交易完成前,VMware擁有約3.83萬名員工。到了12月,博通已經開始宣布裁員2800多人。

陳福陽曾于華美半導體協會年度晚宴上表示,"我并不是半導體人,但是我懂得賺錢和經營。

因素2:投資公司居多的股東背景

圖:博通前十大股東

圖源:國盛證券

早期 KKR、銀湖資本兩大私募基金是新博通前身安華高大股東。且前五大股東皆投資機構,股權合計超過40%。強大的財團支撐下,博通在收購資金并無后顧之憂,這或也是2017年,博通曾提出以逾千億美元收購高通的底氣所在,要知道2023財年,博通的全年營收額也才358億美元。

因素3:美國并購文化盛行。

由于美國眾多知名科技公司歷史已十分悠久,加持職業經理人文化等特點、標的公司對公司被收購,在文化上羈絆較少。

不過這點優勢在當前的半導體產業環境中,有所削弱。近年來隨著芯片本土化供應浪潮的興起,各國對半導體企業提出的收購請求都很謹慎,要通過層層審批并不容易。這或者也是博通在2019年-2023年間,僅有兩項成功收購案例的原因所在。

但不管往后的收購有多難,憑借既往的收購標的,博通目前已成大器,其后的發展也值得半導體產業期待。

共0條 [查看全部] 網友評論