最近一年多,在政治地緣和技術(shù)管控的影響下,中國半導(dǎo)體產(chǎn)業(yè)發(fā)展遭遇更大的發(fā)展阻礙。其中,最主要體現(xiàn)在半導(dǎo)體設(shè)備上。近日,英國《金融時報(bào)》報(bào)導(dǎo)了日本最大的半導(dǎo)體設(shè)備制造商東京威力科創(chuàng)(東京電子)在出口管制下的產(chǎn)品銷售情況,“通過擴(kuò)大對中國芯片業(yè)的低端產(chǎn)品銷售,其已在很大程度上抵消了對華出口管制的影響。”

日本擁有全球尖端半導(dǎo)體技術(shù),東京威力科創(chuàng)更是全球第3大半導(dǎo)體制造設(shè)備供應(yīng)商,僅次于美國應(yīng)用材料公司(Applied Materials)與荷蘭半導(dǎo)體大廠阿斯麥(ASML)。該公司的一些經(jīng)營風(fēng)向也是有一定的參考意義,意味著中國廠商正在加大搶購半導(dǎo)體設(shè)備。

中國大陸有望維持采購首位

2023年,在全球衰退的大環(huán)境下,中國大陸半導(dǎo)體設(shè)備市場依然保持著活力,主要在于中國大陸仍然處于成長期的發(fā)展階段,以及開始深入人心的供應(yīng)鏈本土化和產(chǎn)業(yè)安全發(fā)展預(yù)期。

近日,根據(jù)國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(SEMI)最新預(yù)測報(bào)告指出,2024年全球半導(dǎo)體制造設(shè)備銷售額有望恢復(fù)增長,2025年預(yù)計(jì)將呈現(xiàn)強(qiáng)勁復(fù)蘇、銷售額有望創(chuàng)下歷史新高紀(jì)錄,其中中國的采購額將有望繼續(xù)維持首位。

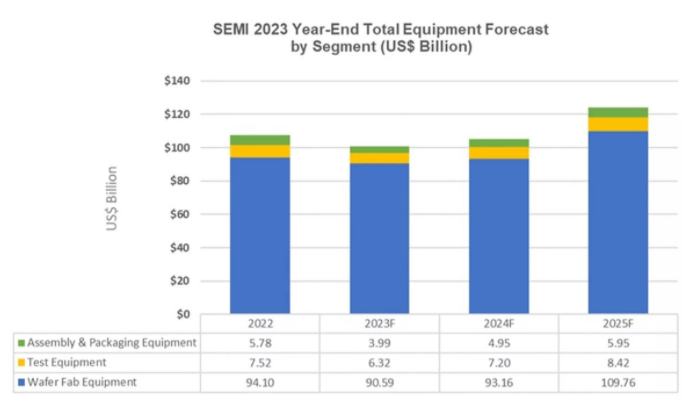

SEMI預(yù)測,2023年全球半導(dǎo)體設(shè)備銷售額預(yù)計(jì)將同比下滑6.1%至1,009億美元,這將是4年來首度陷入萎縮,不過預(yù)計(jì)2024年芯片設(shè)備市場將轉(zhuǎn)為增長,銷售額預(yù)計(jì)為1,053億美元,同比增長增4%。2025年預(yù)計(jì)將大幅增長18%至1,240億美元,將超越2022年的1,074億美元,創(chuàng)下歷史新高紀(jì)錄。

(Source:SEMI)

SEMI CEO Ajit Manocha指出,“半導(dǎo)體市場具有周期性,2023年預(yù)估會出現(xiàn)短期下滑,不過2024年將是走向復(fù)蘇的轉(zhuǎn)淚點(diǎn),2025年在產(chǎn)能擴(kuò)增、新晶圓廠興建以及來自先進(jìn)科技和解決方案的需求增加,有望呈現(xiàn)強(qiáng)勁復(fù)蘇。”

從區(qū)域銷售情況來看,SEMI指出,截至2025年為止,中國大陸、中國臺灣、韓國仍將是設(shè)備投資的前三大地區(qū)。在這段期間,中國大陸的芯片設(shè)備采購額有望持續(xù)揚(yáng)升、維持首位。中國市場的半導(dǎo)體設(shè)備銷售額約在2023年時將超過300億美元、創(chuàng)下歷史新高紀(jì)錄,將擴(kuò)大和其他區(qū)域的差距。

SEMI表示,全球半導(dǎo)體制造設(shè)備2022年銷售金額突破1,000 億美元,達(dá)1,026億美元,創(chuàng)歷史新高紀(jì)錄,成長44%,顯示全球半導(dǎo)體產(chǎn)業(yè)積極增加產(chǎn)能。SEMI指出,半導(dǎo)體產(chǎn)業(yè)擴(kuò)產(chǎn)的動力不只是因應(yīng)當(dāng)前供需失衡,還有半導(dǎo)體產(chǎn)業(yè)持續(xù)加速發(fā)展,以確保廣泛的新興高科技應(yīng)用。中國大陸第二次成為最大的半導(dǎo)體設(shè)備市場,銷售額增長58%至296億美元,接近300億美元,連續(xù)第四年增長。

不過,SEMI也表示,幾乎有所區(qū)域的設(shè)備投資額在2023年減少后,會在2024年轉(zhuǎn)為揚(yáng)升,不過中國大陸在2023年進(jìn)行巨額投資后,預(yù)估會在2024年略為縮小。

意圖通過半導(dǎo)體設(shè)備遏制中國

早在2022年,美國就希望日本和荷蘭等收緊對華高技術(shù)出口審查的要求,使對華出口審核更加嚴(yán)格,特別是對制造14~16納米以下的邏輯半導(dǎo)體等所需的設(shè)備和技術(shù)管制出口,實(shí)際對華禁止出口。

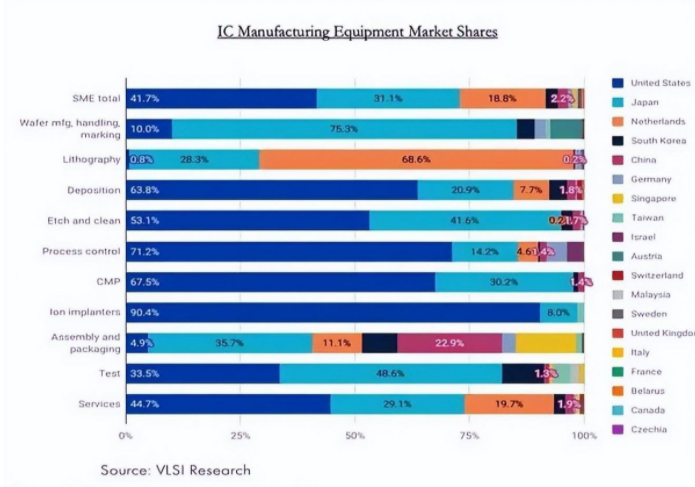

根據(jù)VLSI Research的一份數(shù)據(jù)顯示,在整個半導(dǎo)體制造設(shè)備市場,主要被美國(41.7%)、日本(31.1%)和荷蘭(18.8%)這三個國家所占據(jù)。

從全球半導(dǎo)體設(shè)備競爭格局來看,美國、日本、荷蘭三國在全球具有壟斷地位。其中,美國在蝕刻和清洗設(shè)備、薄膜沉積設(shè)備、CMP設(shè)備、過程控制設(shè)備、測試設(shè)備等領(lǐng)域占據(jù)較大優(yōu)勢;日本則在光刻設(shè)備、蝕刻設(shè)備、劃片設(shè)備、測試設(shè)備等領(lǐng)域具有一定優(yōu)勢;荷蘭則是在光刻設(shè)備領(lǐng)域具有較大優(yōu)勢。

在美國出臺半導(dǎo)體設(shè)備管控之后,日本、荷蘭基本上“亦步亦趨”。今年7月,盡管日本經(jīng)濟(jì)產(chǎn)業(yè)省官員聲稱“自主措施”,但和美國保持了一致步調(diào),開始實(shí)施半導(dǎo)體設(shè)備出口管制新規(guī)。

據(jù)悉,出口管制新規(guī)實(shí)施之后,日本大約有十幾家半導(dǎo)體制造設(shè)備公司進(jìn)入嚴(yán)格管制清單,出口時要經(jīng)過經(jīng)濟(jì)產(chǎn)業(yè)省的審查與批準(zhǔn),而簡化審查手續(xù)的國家和地區(qū)有美國、韓國、新加坡、中國臺灣等42個“友好國家和地區(qū)”,但不包括中國大陸。

今年9月,荷蘭也隨后實(shí)施了相關(guān)的出口管制,稍有不同的是,隨后不久又宣布2000i以及隨后引進(jìn)的浸沒式光刻系統(tǒng)的對華出貨不受影響。這就是說,荷蘭同意ASML繼續(xù)向中國公司銷售2000i和更先進(jìn)的光刻機(jī)型號,并從9月1日起向ASML頒發(fā)必要的許可證,允許其在今年內(nèi)繼續(xù)發(fā)貨,但在2024年就將禁止發(fā)貨。

相對而言,荷蘭希望通過這種“打折扣”的形式,盡可能彌補(bǔ)一些市場損失的同時,在中美之間均樹立“兩方討好”的形象,即不敢不從于美國的施壓,也不愿丟失中國市場。

但總體而言,中國大陸將在2024年面臨更嚴(yán)格的半導(dǎo)體設(shè)備管制,特別是在比較高端的半導(dǎo)體設(shè)備上需寄希望于自身。

日本是我國第一大設(shè)備進(jìn)口來源國。據(jù)海關(guān)總署統(tǒng)計(jì),2022年我國半導(dǎo)體設(shè)備進(jìn)口總額347.19億美元,從日本進(jìn)口額107.36億美元,占比30.9%。雖然今年上半年日本半導(dǎo)體設(shè)備進(jìn)口額同比下降,但是6月份環(huán)比卻在增長,光刻設(shè)備更是遭遇搶購。

全球供應(yīng)鏈分裂化

此前,臺積電創(chuàng)辦人張忠謀拋出了“半導(dǎo)體全球化已死”的觀點(diǎn)。他認(rèn)為,“有鑒于近期全球地緣政治演變,從全球化歷史到世界的優(yōu)劣來分析,目前國家安全及經(jīng)濟(jì)優(yōu)先趨勢已凌駕于全球化之上,或有放寬及部分許可。不過,全球化已不復(fù)存在。”

事實(shí)上,在半導(dǎo)體設(shè)備的管制最為恰當(dāng)?shù)赜∽C了他的觀點(diǎn)。隨著美國、荷蘭對華禁止出口先進(jìn)半導(dǎo)體技術(shù),日本半導(dǎo)體設(shè)備一些不受限制的較舊技術(shù),正在變現(xiàn),比如東京威力科創(chuàng)就拿到了更多的較舊技術(shù)的訂單。

東京威力科創(chuàng)投資者關(guān)系部副總高木純子就表示:“當(dāng)然,我們受到了一些影響(日本和美國的出口管制),但比我們預(yù)期的要小得多”。高木純子補(bǔ)充說,對較低級半導(dǎo)體設(shè)備的需求“確實(shí)很大”,東京威力科創(chuàng)第三季度來自中國的收入占其總收入的43%,而去年同期為24%。

而在加大對華一些低端半導(dǎo)體設(shè)備銷售的同時,東京威力科創(chuàng)還利用其技術(shù)專長,與美國、臺灣、歐洲和日本的尖端客戶合作,加速研究工作。近日,IBM、美光、應(yīng)用材料、東京電子(東京威力科創(chuàng))等半導(dǎo)體巨頭就達(dá)成合作,投資100億美元在美國紐約州 Albany NanoTech Complex建設(shè)下一代 High-NA EUV 半導(dǎo)體研發(fā)中心。該研發(fā)中心將開發(fā)和生產(chǎn)2nm節(jié)點(diǎn)甚至更先進(jìn)的芯片。而東京威力科創(chuàng)不像其他半導(dǎo)體設(shè)備廠商,經(jīng)營業(yè)績受到管控政策很大影響,反而在這種產(chǎn)業(yè)政策環(huán)境下“如魚得水”。

戰(zhàn)略咨詢公司Integrated Insights負(fù)責(zé)人托馬斯(Christopher Thomas)在日本半導(dǎo)體展覽會的地緣政治會議上表示:“日本行業(yè)領(lǐng)導(dǎo)者確實(shí)普遍認(rèn)為,全球供應(yīng)鏈正在分叉,并分裂成兩個獨(dú)立的供應(yīng)鏈,一個面向美國,一個面向中國”。

現(xiàn)在,越來越多人認(rèn)識到,世界正分裂成兩塊,一塊是美國,一塊是中國。而他們越來越要考量如何滿足美國和中國市場之間分工合作。而在技術(shù)管制下,中國將會進(jìn)一步加大對自主創(chuàng)新的投入,加強(qiáng)本土芯片設(shè)計(jì)和制造能力,以減少對外部技術(shù)的依賴。

美國經(jīng)濟(jì)學(xué)家大衛(wèi)·戈德曼曾發(fā)出警告,“芯片戰(zhàn)可能導(dǎo)致全球出現(xiàn)兩條截然不同的芯片供應(yīng)鏈,一條由西方主導(dǎo),而另一條則由中國主導(dǎo)。”這一觀點(diǎn)也引起了科技界的廣泛關(guān)注和討論。

總體而言,全球地緣政治已極大改變了半導(dǎo)體制造的競爭態(tài)勢,特別是在所謂“國家安全”駕凌于經(jīng)濟(jì)之上后,且全球化及自由貿(mào)易不大可能再恢復(fù),至少在半導(dǎo)體這一“科技底座”的關(guān)鍵產(chǎn)業(yè)上。

共0條 [查看全部] 網(wǎng)友評論