據韓媒報道,三星電子和SK海力士最近發起了一波針對高帶寬內存(HBM)領域經驗豐富的專業人士的招聘浪潮,此舉也是為明年搶占HBM市場先機做準備。

SK海力士為增強其HBM業務實力,將于2023年12月20日前招聘28個經驗豐富的專業人員,涉及DRAM設計、HBM封裝產品開發、高級PKG、質量管理和產品規劃。

三星立馬采取戰略舉措,將韓國天安工廠的HBM產能提高一倍以上,最近還從華城和平澤工廠搬遷了員工。三星半導體和設備解決方案(DS)已經發布了涵蓋各個部門的招聘通知,包括存儲器事業部、系統LSI事業部、晶圓代工事業部、半導體研究所等。

在HBM市場上三星和SK海力士就是你你追我趕,互不相讓。據集邦咨詢預計,2022年SK海力士占據HBM市場50%的份額,三星占比40%,美光占比10%,三者成為HBM領域的壟斷性三巨頭。

回顧存儲產業的競爭格局,三星在DRAM和NAND Flash兩類存儲市場,一直占據原廠中超過1/3的市場份額,位居行業第一。只是目前細分到HBM領域來看,SK海力士反而占據更高份額。

隨著美國無晶圓廠芯片設計商英偉達公司周一推出其新的人工智能芯片組 H200 Tensor Core GPU,HBM也成為力挽存儲廠商持續下行的一個關鍵詞。數個季度的持續低迷下,頭部存儲廠商相繼展現出二季度收入環比增長趨勢,而SK 海力士作為全球第一家開發出 HBM 芯片并為全球 GPU 領先者英偉達專供第四代 HBM- HBM3 的獨家供應商,也在HBM市場壓了三星一頭。

為什么HBM能擁有如此力挽狂瀾之勢呢?

HBM其重要性在于,GPU對大規模并行計算的速率要求在持續提升,但計算過程本身需要算力、存力、運力三者同時匹配,通常存儲的讀取速度和計算的處理速度之間存在一定時間差,HBM就是為提高傳輸速率和存儲容量應運而生的重要技術路線。

隨著AI和HPC(高性能計算)市場的牽引和快速發展,高性能和高容量DRAM技術的需求將持續增加以支持相應需求,目前HBM是其中被證明過的技術路線。具備該技術能力的公司,將在市場上獲得更好份額,同時能進一步提高競爭力和盈利能力。

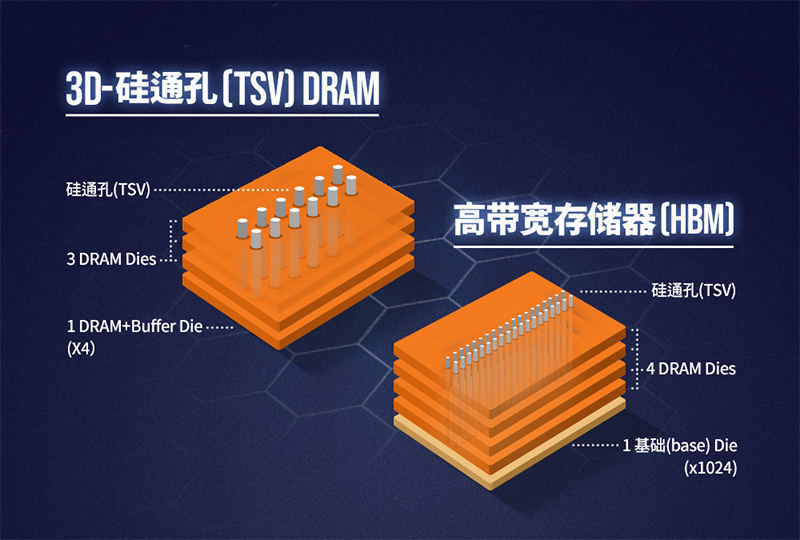

Counterpoint Research高級分析師Ashwath Rao告訴21世紀經濟報道記者,HBM技術的原理是通過將DRAM芯片垂直堆疊,并通過TSV(穿過硅孔)和微凸起相互連接。由于HBM是垂直堆疊,其可以每秒提供TB級別數據,這是人工智能和高性能計算應用程序所需的顯著處理能力。

調研機構TrendForce集邦咨詢也指出,目前高端AI服務器GPU搭載HBM已成主流,預估2023年全球HBM需求量將年增近六成,來到2.9億GB,2024年將再增長三成。2023年HBM將處于供不應求態勢,到2024年供需比有望改善。

HBM在整體存儲市場占比較低,還不是普及性應用的產品,但據說盈利能力是其他DRAM的5-10倍。尤其是SK海力士在2023年7-9月當季DRAM業務兩個季度來首次轉為盈余,由此發揮了HBM的威力。目前HBM市場份額目前還掌握在全球存儲頭部的三家廠商手里。

隨著人工智能芯片競爭的加劇,韓國的兩家存儲芯片制造商三星和 SK 海力士正準備將 HBM 產量提高至 2.5 倍。SK海力士、三星先從HBM3開發,代表產品為NVIDIA H100/H800以及AMD的MI300系列,兩大韓國廠商預計于2024年第一季送樣HBM3e,這可能削弱 SK 海力士在 HBM 市場的主導地位;美光則選擇跳過HBM3,直接開發HBM3e。

雖然全球 DRAM 領導者三星電子在 HBM 的開發上稍晚于 SK 海力士,但是它也正在大力投入開發高價值 AI 芯片,以抵御 SK 海力士在廣泛 DRAM 市場的崛起。

明年存儲器半導體景氣度上升,將出現人工智能使用劇增等利好因素,三星電子和SK海力士提出,明年將提升HBM等高附加值DRAM的競爭力,并各自發布了供應戰略,

中國臺灣市場調查企業Trend Force今年8月分析了全球HBM市場占有率,預測三星電子將從去年40%的占有率上升到今年的46%—49%,上升6—9個百分點,與SK海力士將進入同等行列。相反,SK海力士與三星電子相比,資金情況相對不好,因此比起設施投資,更致力于新技術開發。

共0條 [查看全部] 網友評論