臺(tái)積電董事長(zhǎng)劉德音昨(13)日表示,明年半導(dǎo)體市場(chǎng)將是健康成長(zhǎng)年,「請(qǐng)大家放心」;外傳三星在2納米采降價(jià)策略搶單,劉德音則說(shuō):「客戶還是看技術(shù)的品質(zhì)」,隱約透露對(duì)臺(tái)積電先進(jìn)制程技術(shù)與良率優(yōu)勢(shì)深具信心。

行政院科技顧問(wèn)會(huì)議在停辦12年后,昨天再次登場(chǎng),劉德音、聯(lián)發(fā)科董座蔡明介等產(chǎn)業(yè)大咖都受邀出席,劉德音在會(huì)議開(kāi)始前接受媒體訪問(wèn),釋出以上訊息。

相較于臺(tái)積電總裁魏哲家上周在臺(tái)積電「2023年供應(yīng)鏈管理論壇」致詞時(shí)提到,有鑒于高通膨與持續(xù)上漲的成本等外在因素,2024年仍有其不確定性,但受惠于AI應(yīng)用迅速發(fā)展,2024年將是充滿機(jī)會(huì)的一年,劉德音昨天對(duì)半導(dǎo)體市況的看法更為樂(lè)觀。

媒體詢問(wèn)劉德音如何看明年半導(dǎo)體景氣?他說(shuō):「將是健康成長(zhǎng)年,請(qǐng)大家放心。」

業(yè)界分析,其中關(guān)鍵是2024年AI裝置將百花齊放,除了持續(xù)增長(zhǎng)的AI伺服器需求之外,AI手機(jī)、AI PC等終端應(yīng)用陸續(xù)問(wèn)世,成為推動(dòng)半導(dǎo)體成長(zhǎng)重要?jiǎng)幽堋?/font>

AI手機(jī)方面,聯(lián)發(fā)科董事長(zhǎng)蔡明介日前表示,經(jīng)過(guò)這兩年,手機(jī)市況如今慢慢走出低潮,加上還有AI應(yīng)用帶動(dòng),明年趨勢(shì)應(yīng)會(huì)往上,慢慢恢復(fù)成長(zhǎng)軌跡。AI手機(jī)的滲透率將會(huì)以直線成長(zhǎng)。

至于AI伺服器,研調(diào)機(jī)構(gòu)IDC報(bào)告指出,生成式AI下一波技術(shù)發(fā)展將全面產(chǎn)業(yè)化,預(yù)估在資料中心對(duì)運(yùn)算力和數(shù)據(jù)處理的高要求,以及支援復(fù)雜機(jī)器學(xué)習(xí)演算法和大數(shù)據(jù)分析需求的影響下,市場(chǎng)對(duì)AI伺服器的需求也將再度飆升。

AI PC方面,宏碁、華碩皆看好相關(guān)商機(jī)。華碩共同執(zhí)行長(zhǎng)胡書賓日前表示,AI PC是產(chǎn)業(yè)重要的轉(zhuǎn)捩點(diǎn),隨著AI PC的出現(xiàn),使用者體驗(yàn)大幅提升,將進(jìn)入PC產(chǎn)業(yè)的全新階段。

臺(tái)積電今天將除息,每股季配息3元,即便劉德音信心喊話半導(dǎo)體市況發(fā)展,市場(chǎng)買盤對(duì)臺(tái)積電仍相對(duì)觀望,昨天股價(jià)狹幅震蕩,以576元、小跌2元開(kāi)出后,最高一度翻紅至579元,惟尾盤仍遭摜殺至盤下,終場(chǎng)跌1元、收577元,外資賣超118張,終止連三買。周三ADR早盤小漲約0.1%。

臺(tái)積電實(shí)施季配息以來(lái),已有17次除息紀(jì)錄,當(dāng)中12次「一日填息」。法人表示,過(guò)往臺(tái)積電季配息當(dāng)日填息機(jī)率約七成,由于臺(tái)積電此次除息僅約占股價(jià)0.5%左右,單一交易日的漲跌幅多數(shù)會(huì)超過(guò)季配息除息,惟股價(jià)表現(xiàn)仍需觀察美股走勢(shì)。

此外,外電日前報(bào)導(dǎo),臺(tái)積電大客戶高通后續(xù)高階智能手機(jī)芯片有意采用三星2納米制程,而且三星不僅將推出2納米制程技術(shù)原型,還開(kāi)出折扣價(jià)搶市,希望吸引包括輝達(dá)(NVIDIA )在內(nèi)等知名大廠上門投片。

一般認(rèn)為,2納米制程技術(shù),最快于2025年才會(huì)導(dǎo)入芯片生產(chǎn)。三星搶在2納米2025年量產(chǎn)前就提早祭出價(jià)格戰(zhàn),恐不利臺(tái)積電。對(duì)此,劉德音受訪時(shí)強(qiáng)調(diào):「客戶還是看技術(shù)的品質(zhì)」。

臺(tái)積電先前法說(shuō)會(huì)提到,2納米制程將如期在2025年量產(chǎn)。2納米背面電軌也將優(yōu)于對(duì)手,相關(guān)背面電軌方案預(yù)定于2025下半年推出,2026年量產(chǎn)。

芯片產(chǎn)業(yè),沒(méi)到開(kāi)香檳的時(shí)候

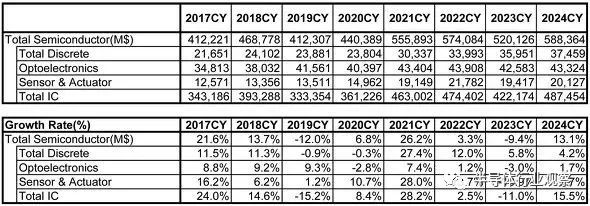

2023年11月28日,WSTS(世界半導(dǎo)體市場(chǎng)統(tǒng)計(jì))公布了2023年秋季半導(dǎo)體市場(chǎng)預(yù)測(cè)。報(bào)告稱,預(yù)計(jì)2023年全球半導(dǎo)體市場(chǎng)規(guī)模將較上年下降9.4%,2024年將恢復(fù)至兩位數(shù)增長(zhǎng),較上年增長(zhǎng)13.1%。截至2023年6月,WSTS曾預(yù)測(cè)2023年銷售額將下降10.1%,此次略有上調(diào)。這次我想就2023年的市場(chǎng)前景以及2024年以后的市場(chǎng)狀況分享一下我個(gè)人的看法。

關(guān)鍵是車載/智能手機(jī)——分立器件、光學(xué)半導(dǎo)體、傳感器

預(yù)計(jì)2023年分立器件市場(chǎng)規(guī)模將比上年增長(zhǎng)5.8%。從2023年1月至10月的實(shí)際業(yè)績(jī)來(lái)看,同比增長(zhǎng)了4.9%,這似乎是一個(gè)有些樂(lè)觀的預(yù)測(cè)。小信號(hào)晶體管市場(chǎng)持續(xù)負(fù)增長(zhǎng),年初以來(lái)下滑20-30%,復(fù)蘇希望渺茫。一直表現(xiàn)良好的功率晶體管開(kāi)始顯示出略有放緩的跡象,因此銷售額可能會(huì)低于這一預(yù)測(cè)。

WSTS 預(yù)計(jì) 2024 年將增長(zhǎng) 4.2%,但如果目前的情況持續(xù)下去,這一數(shù)字也可能會(huì)下降。功率晶體管是汽車電動(dòng)化不可或缺的關(guān)鍵器件,但隨著對(duì)中國(guó)宏觀經(jīng)濟(jì)走勢(shì)的擔(dān)憂,有人擔(dān)心其可能對(duì)汽車市場(chǎng)產(chǎn)生負(fù)面影響。雖然離散市場(chǎng)中長(zhǎng)期預(yù)計(jì)將穩(wěn)定增長(zhǎng),但目前形勢(shì)并不樂(lè)觀。

預(yù)計(jì)2023年光半導(dǎo)體市場(chǎng)規(guī)模較上年下降3.0%。從2023年1月至10月的業(yè)績(jī)來(lái)看,同比下降1.7%。該市場(chǎng)約一半由圖像傳感器占據(jù),截至2023年10月,圖像傳感器一直保持正增長(zhǎng),同比增長(zhǎng)6.3%。10月份以來(lái),智能手機(jī)產(chǎn)量呈現(xiàn)復(fù)蘇趨勢(shì),圖像傳感器的需求也可能增加,因此有可能超過(guò)2023年的預(yù)測(cè)。

與上一年相比,2024 年的預(yù)測(cè)為增長(zhǎng) 1.7%,但對(duì)此也更加樂(lè)觀一些可能是個(gè)好主意。然而,根據(jù)每部智能手機(jī)安裝的圖像傳感器數(shù)量的變化,前景將發(fā)生很大變化,因此我們需要密切關(guān)注趨勢(shì)。

傳感器銷售額預(yù)計(jì)將下降10.9%。從2023年1月至10月的業(yè)績(jī)來(lái)看,同比下降11.1%,與2022年之前的穩(wěn)定增長(zhǎng)相比,2023年表現(xiàn)疲軟。該設(shè)備的一個(gè)特點(diǎn)是它經(jīng)常用于智能手機(jī)和汽車,但目前汽車的需求似乎不景氣。對(duì) 2023 年的預(yù)測(cè)很可能是正確的。2024年同比增長(zhǎng)3.7%的預(yù)測(cè)沒(méi)有問(wèn)題,但關(guān)鍵點(diǎn)將是汽車應(yīng)用的需求是否復(fù)蘇。

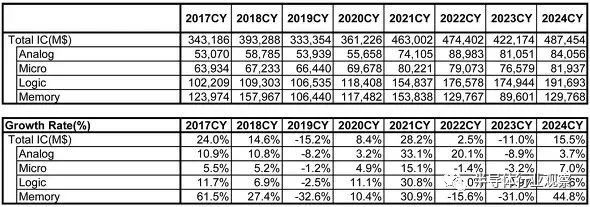

模擬 IC 的關(guān)鍵在于智能手機(jī)。

IC 分為模擬、微型、邏輯和存儲(chǔ)器。

2023年模擬市場(chǎng)預(yù)計(jì)將下降8.9%。從2023年1月至10月的業(yè)績(jī)來(lái)看,銷售額同比下降9.5%,尤其是通用模擬銷售額表現(xiàn)低迷,同比下降超過(guò)20%,且無(wú)復(fù)蘇希望。不過(guò),特定應(yīng)用的模擬產(chǎn)品需求呈復(fù)蘇趨勢(shì),而長(zhǎng)期低迷的智能手機(jī)需求自2023年10月以來(lái)已呈復(fù)蘇趨勢(shì),因此我們對(duì)未來(lái)趨勢(shì)充滿期待。對(duì)2023年的預(yù)測(cè)可以說(shuō)是合理的,但對(duì)2024年增長(zhǎng)3.7%的預(yù)測(cè)可能會(huì)更樂(lè)觀一些。關(guān)鍵應(yīng)用將是智能手機(jī)。

預(yù)計(jì)2023年微型計(jì)算機(jī)的市場(chǎng)規(guī)模將減少3.2%。從2023年1月至10月的業(yè)績(jī)來(lái)看,同比下降了6.5%,但從2023年7月開(kāi)始持續(xù)正增長(zhǎng)。長(zhǎng)期低迷的MPU市場(chǎng)自2023年8月以來(lái)轉(zhuǎn)正增長(zhǎng),印證了PC生產(chǎn)正在逐步復(fù)蘇。MCU 市場(chǎng)依然強(qiáng)勁,主要針對(duì)汽車應(yīng)用。2024年增長(zhǎng)7.0%的預(yù)測(cè)沒(méi)有問(wèn)題。

預(yù)計(jì) 2023 年邏輯市場(chǎng)將下降 0.9%。從2023年1月至10月的業(yè)績(jī)來(lái)看,同比下降了2.2%,但從2023年6月起繼續(xù)保持同樣的正增長(zhǎng)。特別要關(guān)注的是,2023年10月單月業(yè)績(jī)同比猛增16.6%。預(yù)計(jì)2024年銷售額將增長(zhǎng)9.6%,但關(guān)鍵在于如何看待占邏輯市場(chǎng)40%左右的通信設(shè)備的需求。WSTS 的預(yù)測(cè)沒(méi)有任何問(wèn)題。

存儲(chǔ)是看漲的預(yù)測(cè)

預(yù)計(jì)2023年內(nèi)存市場(chǎng)規(guī)模將較上年下降31.0%。從2023年1月至10月的業(yè)績(jī)來(lái)看,同比下降了38.5%,但最終在2023年10月轉(zhuǎn)為正增長(zhǎng)。DRAM和NAND閃存的單價(jià)均已止跌,并于2023年10月出現(xiàn)小幅大幅漲價(jià)的走勢(shì)。WSTS的預(yù)測(cè)也可以說(shuō)是有道理的。目前各家內(nèi)存廠商仍在進(jìn)行生產(chǎn)調(diào)整,所以我們不能抱有太樂(lè)觀的看法。2024年增長(zhǎng)44.8%的預(yù)測(cè)并不是一個(gè)不合理的數(shù)字,但屬于看漲類別。

近來(lái),以ChatGPT為代表的“生成式AI”備受關(guān)注,而在AI處理器市場(chǎng)占有較大份額的NVIDIA則表現(xiàn)非常出色。AI處理器需要在其周圍安裝大量稱為HBM(高帶寬內(nèi)存)的高速DRAM,這預(yù)計(jì)將推動(dòng)對(duì)DRAM的需求。不過(guò),SK海力士本質(zhì)上是唯一一家能夠向NVIDIA供應(yīng)HBM的公司。而且,SK海力士需要指派工程師與NVIDIA合作,并且沒(méi)有能力為AMD等其他AI處理器提供支持,使其成為一家極其定制化的企業(yè)。目前,配備AI處理器的AI服務(wù)器僅占所有服務(wù)器的5%,如果這個(gè)比例繼續(xù)增加,肯定會(huì)成為推高DRAM需求的因素,但這似乎并不是一個(gè)非常高效的業(yè)務(wù),所以對(duì)整體內(nèi)存市場(chǎng)的影響仍將有限。

5G是2024年實(shí)現(xiàn)兩位數(shù)增長(zhǎng)的關(guān)鍵嗎?

總體而言,我認(rèn)為WSTS對(duì)2024年半導(dǎo)體市場(chǎng)增長(zhǎng)率13.1%的預(yù)測(cè)并非無(wú)法實(shí)現(xiàn),但屬于看漲類別。為了實(shí)現(xiàn)這一目標(biāo),第五代移動(dòng)通信(5G)服務(wù)的普及可能是必要的。

日本和海外的主要電信運(yùn)營(yíng)商已經(jīng)具備了 5G 通信所需的基礎(chǔ)設(shè)施,主要智能手機(jī)制造商也已經(jīng)推出了兼容 5G 的產(chǎn)品。然而,不幸的是,你沒(méi)有理由購(gòu)買 5G 智能手機(jī),它比 4G 智能手機(jī)更貴。無(wú)論在世界哪個(gè)地方,幾乎還沒(méi)有推出任何利用5G的服務(wù),因此它們并沒(méi)有帶來(lái)對(duì)智能手機(jī)的全面需求。

5G通信被認(rèn)為是自動(dòng)駕駛、遠(yuǎn)程醫(yī)療等必不可少的基礎(chǔ)設(shè)施,人們對(duì)其寄予厚望,但從某種意義上來(lái)說(shuō),這些服務(wù)“關(guān)系到人類的生命”,它們的落地還需要一段時(shí)間投入實(shí)際使用,就是這樣。如果使用5G的更簡(jiǎn)單、更休閑的服務(wù)在世界各地推出,這將為智能手機(jī)和個(gè)人電腦創(chuàng)造新的需求,并鼓勵(lì)I(lǐng)T供應(yīng)商積極投資數(shù)據(jù)中心。一定會(huì)的。如果這種情況發(fā)生,WSTS 對(duì) 2024 年的預(yù)測(cè)將很容易實(shí)現(xiàn),并且預(yù)計(jì) 2025 年市場(chǎng)將進(jìn)一步擴(kuò)張。

有人表示希望生成式人工智能能夠刺激半導(dǎo)體需求,但正如我已經(jīng)說(shuō)過(guò)的,我認(rèn)為影響不會(huì)很大。僅靠生成式人工智能不太可能為個(gè)人電腦和智能手機(jī)創(chuàng)造新的需求。

然而,如果生成式人工智能的傳播引發(fā)了某種5G服務(wù)的傳播,那就另當(dāng)別論了。不幸的是,我心里沒(méi)有一個(gè)具體的形象,但我真的希望能夠推出這樣的服務(wù)。

共0條 [查看全部] 網(wǎng)友評(píng)論