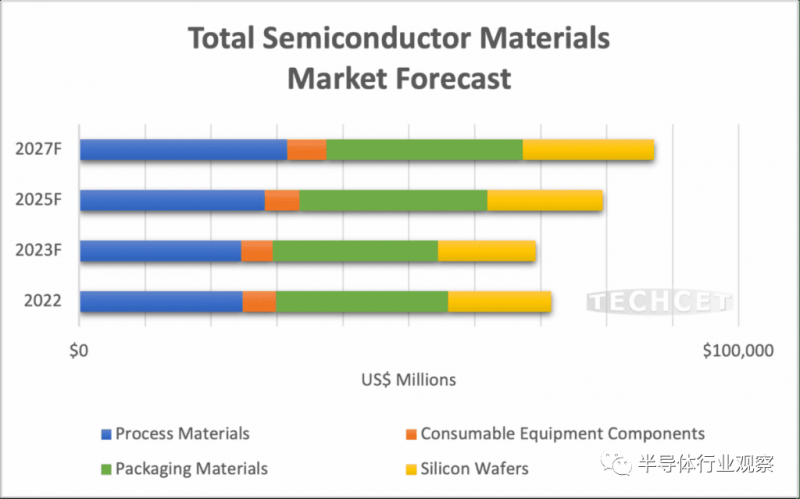

提供市場和供應鏈信息的電子材料咨詢公司 TECHCET 宣布,預計整個半導體材料市場將在 2024 年反彈,增長近 7%,達到 740 億美元。由于整體半導體行業放緩和晶圓開工量下降,2023 年出現-3.3% 的萎縮,之后出現了這種向上的轉變。展望未來,從 2023 年到 2027 年,整個半導體材料市場預計將以超過 5% 的復合年增長率增長。到 2027 年,TECHCET 預計該市場將達到 870 億美元或更多,新的全球晶圓廠擴建將有助于潛在更大的市場規模。

盡管 2023 年的經濟放緩緩解了供應限制,但隨著全球新晶圓廠的增加,300 毫米晶圓、外延晶圓、一些特種氣體以及銅合金靶材的供應緊張預計將在 2024 年恢復。供應緊張的程度將取決于材料供應商擴張延遲的函數。

如果材料/化學品產能跟不上晶圓廠擴張的步伐,強勁的需求增長可能會給供應鏈帶來壓力。TECHCET 一直在跟蹤美國高純度化學品生產的可用性,并確定了需要進口來支持需求的幾個領域。

除了全球晶圓廠擴張之外,新器件技術也將推動材料市場的增長,因為隨著層數的增加,全柵場效應晶體管 (GAA-FET)、3D DRAM 和 3D NAND 需要新材料和額外的工藝步驟5xxL。這些材料包括用于 EPI 硅/硅鍺的特種氣體、EUV 光刻膠和顯影劑、CVD 和 ALD 前驅體、CMP 耗材和清潔化學品(包括高選擇性氮化物蝕刻)等。

隨著晶圓廠擴大產能,其他揮之不去的供應鏈限制和潛在的瓶頸也可能導致問題。例如,中美之間的地緣政治問題開始給鍺和鎵的供應鏈帶來壓力,而由于中國在這些材料上占有重要地位,稀土供應的風險正在加劇。

美國的另一個擔憂是可能限制材料供應擴張的監管問題。繞過法規的許可可能會增加擴建項目的時間和成本。此外,政府針對 EHS 危害的法規可能會禁止 PFAS 材料的存在,迫使材料供應商開發替代品,而這需要時間來開發和鑒定。

共0條 [查看全部] 網友評論