市場研究公司Omdia最新分析顯示,SK海力士第三季度在DRAM領域的市場份額已達到35%。隨著高帶寬內存(HBM)在人工智能時代的重要性日益增加,預計DRAM行業將轉向以質量為中心的贏家通吃的結構。

Omdia 高級研究員 Jung Sung-kong 在 11 月 23 日于首爾江南區 COEX 會議中心舉行的 2023 年 Omdia 韓國會議上發表講話時表示,“從人工智能增長中受益匪淺的行業之一是 DRAM”。預測 DRAM 行業未來將發生重大變化。

Jung指出,由于生成式人工智能效應,人工智能服務器的比例正在增加,預計中長期人工智能需求將持續下去。DRAM在AI學習中的作用日益增強也導致需求相應增加。他強調了 HBM 的特別顯著的增長,它現在是人工智能內存的一個重點。

從今年到2027年,DRAM市場收入的年增長率預計為21%,而HBM市場預計將飆升52%。HBM 今年在 DRAM 市場收入中的份額預計將超過 10%,到 2027 年將接近 20%。

Jung提到,“全球各大IT公司都在排隊購買HBM。” 他補充道,“盡管 HBM 制造商計劃明年將產能增加一倍以上,但長達 52 周的積壓訂單似乎不足以滿足需求。”

HBM的價格比標準產品高5-7倍,更換周期更短1-2年。SK海力士在DRAM領域的市場份額也因HBM效應而增加。Jung表示:“根據Omdia的調查結果,SK海力士第三季度的市場份額為35%,是該公司成立以來的最高水平。”

預計 HBM 的需求將繼續超過供應。此外,從明年開始,DRAM公司可能會越來越關注HBM等高端產品,從而將主流產品置于較低的優先級。由于供應限制,這一轉變可能會增強 DRAM 公司對主流產品價格的談判能力。

通過專注于高需求產品來獲得成本競爭力從而增強業務競爭力的行業做法也有望改變。由于HBM屬于優質產品,其產量(良品占總產量的比例)不易提高,因此保證質量對于擴大市場供應至關重要。

Jung 總結道:“并不是所有人都能進入 HBM 市場;在即將到來的升級周期中,只有少數有技術能力的公司才能占據主導地位。這將導致技術先進的公司不斷壟斷利潤的轉變。”

SK海力士,AI時代贏家

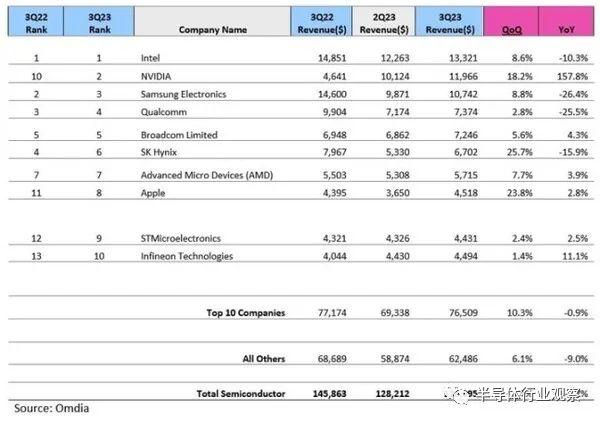

在全球半導體公司營收連續兩個季度增長的背景下,英偉達和SK海力士從AI半導體的橫財中脫穎而出。市場研究公司Omdia 11月22日數據顯示,今年第三季度(7-9月)全球半導體市場規模較上季度增長8.4%,達到1390億美元。

全球半導體營收自2021年第四季度以來連續五個季度下滑后,今年一季度出現逆轉,連續兩個季度實現增長。

半導體市場近期的增長是由人工智能驅動的,但整個行業的需求增長是顯而易見的。Omdia 報告稱,在排名前 15 名的半導體營收公司中,有 14 家上季度的銷售額有所增長。此外,在 Omdia 追蹤的全球 126 家公司中,63%(80 家公司)報告收入增加。

作為韓國半導體公司的大本營的內存領域,從第一季度的低點反彈。今年第一季度內存部門營收為193億美元,比上年的436億美元少了一半。但上季度反彈至245億美元,呈現快速復蘇態勢。

Omdia 表示,“半導體行業的增長不僅僅歸因于人工智能需求,”解釋說,“增長已經蔓延到其他半導體行業。”

計算公司中,英偉達和SK海力士受益于AI半導體需求,銷售額環比增長兩位數。

尤其是英偉達打破了英特爾和三星電子在半導體行業的雙寡頭壟斷,加入到了競爭的最前沿。

今年第三季度,英特爾以 133.21 億美元的銷售額保持榜首,英偉達以 119.66 億美元緊隨其后。英偉達第三季度銷售額環比增長18.2%,同比增長157.8%,從去年的第10位躍升至今年第二季度的第3位。

另一方面,去年排名第二的三星電子第三季度銷售額為107.42億美元,環比增長8.8%,但落后于英偉達。高通也以 73.74 億美元跌至第四位,低于去年的第三位。

SK海力士上季度銷售額為67.20億美元,排名第六。該公司的排名比去年的第四位下降了兩位。然而,SK海力士的銷售額較上一季度增長了25.7%,尤其是在高帶寬內存(HBM)領域處于領先地位。

受最新智能手機發布的影響,蘋果公司也以 45.18 億美元攀升至第八位,較上一季度增長 23.8%。

共0條 [查看全部] 網友評論