��������Մ���Iܛ���������аl�����������һ�����H�Pϵ����׃���Ĵ��¶��Ե�����o���Ժ���Ҫ���w�F�ڣ����O�҂����܉�õ������l�_���ҵĹ��Iܛ����֧�����҂��Ĺ��I�lչ�����Rʲô��r��

�����@�_����һ����������Ć��}�������Ǐ��s����I���纽���ИI����܇�ИI���x�_����Ĺ��Iܛ�����OӋ���������Dz����ܵ����顣�@Ҳ��ζ�����ڏ��s������I�I�]�Ї���Ĺ��Iܛ����֧�֣������aƷ�_�l�������]���k���_չ�����ص��@�N�̶����_�����ԷQ������“������”��

�����Ї���ԓ���Լ��Ĺ��Iܛ�����ԣ�����һ������I�Ĵ�����@����Ȼ���^�����������Ї��������Iܛ�����P�Iͻ�ƿ����������@��һ�����Iܛ���lչ���Ա�횿��]�Ć��}�����ľ��Ї�����I�lչ���Iܛ�����P�IՄһЩ���˿�����

����1.���Iܛ���P�I��CAD

������ǰ���Ҍ��ڹ��Iܛ���dz���ҕ��������ʲô�ǹ��Iܛ��������s�]���_����ȫһ�µ���Ҋ���ܶ��C���ĸ��Ե��������l�o����ʲô�ǹ��Iܛ���Ŀ��������f������Ī��һ�����ڴ����P�ߟo�⌦ʲô�ǹ��Iܛ���l���Լ��Ŀ�����

�������P���X�����oՓ�ԺηN��ʽȥ���ֹ��Iܛ����CAD���鹤�Iܛ�����P�I�����λ�Dz��Ʉӓu�ġ���������@�����P���J�����҇��������Iܛ�����P�Iͻ�ƿ���CAD���g�����߷��^���f��ֻ��ͻ����CAD���g�����������Ĺ��Iܛ����ͻ�ơ�

�������ȣ��ć��H����CAD�S�ҵĔ���������CAD����ܛ����PLM�I���S��������ռ��Ҫ������

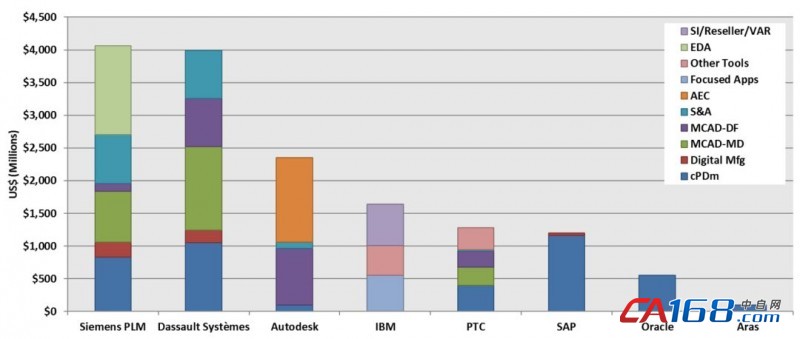

�����Dһ��ʾ��CIMdata�ṩ��2018���PLM�S�̵����딵�������Կ���������ܛ���fͬ�aƷ���x������collaborative Product Definition management��cPDm��ռ�ı����ڎ�����PLM�S��——���_�������T�ӵ�——���dz��ͣ���CAD�����ܛ�����붼ռ���@Щ�S�ҵķdz���Ҫ�IJ������@�f����ȫ��������CAD����������I��ռ�˷dz���Ҫ��λ�á�

�����Dһ��2018���PLM�S�̵�����

����������Դ��CIMdata��2019 China PMIF-Market Analysis Results��

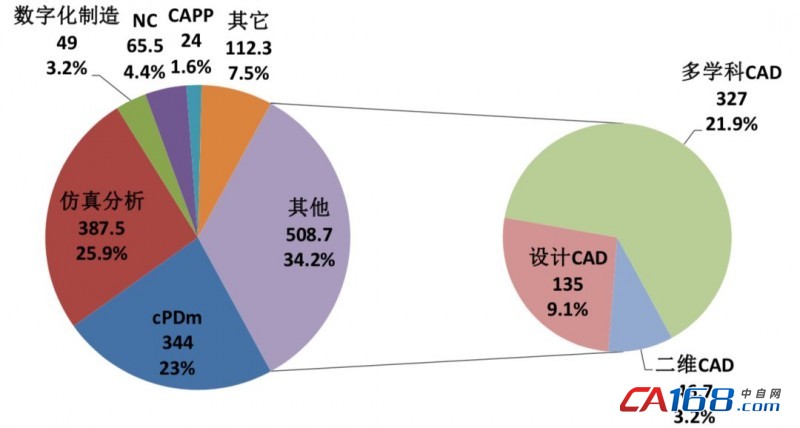

�������҇�������r��������ݸ������@������e-works�Ĉ�棬CAD������2018��ռ���_��34.2%���ټ����cCAD�������P�ķ����������ռ��25.9%����Ҋ������ܛ�����Ї��đ������ஔ�ձ����

����

�����D����2018���Ї�����PLM�Ј��Ę���

������Դ��e-works���Ї�PLM�Ј����[��

��������߀ֻ�ǾͽyӋ�������������H��r������PLMȦ��đ�ԓ�����^������ԏ������o90�������PDM������ȣ����^��ʮ����İlչ�����H����Ч�����ƏV�̶ȶ���̫����������һ������ƽ�_���oՓ�Q֮��PDM��PLM�ֻ�cPDm�����Ї�����I�����ֹ���䑪�ö�����⣬�ƏV���õķ������ஔ������

������CAD�s��һ�������������I�x�_��CAD�����o���_չ����������܇�ИI��ÿ����܇�S���m�װ�����ǧ�������f���OӋ���̎���ÿ���˶���Ҫ�õ�CAD�_չ�OӋ���������ڸ��Nԭ�������ϽyӋ����߀�]���������@һ����Č��H�Ñ����M�������Mȥ��

������֮���@��һ������ʮ��������x�_CAD���ߛ]��������Ⱥ�w���@߀ֻ���f����ֱ��Ӱ푵��Ĺ�����λ�����H�ϣ��OӋ���̎��]���_չ�OӋ���������ε���������ُ�������Ĺ���Ҳ�o��Մ����ô�g��Ӱ푵����ˆT�����������

�����������ܛ�������ԁ�����CAD����Ҳ�Ǯ�֮�o�����P�I���P�I��

��������I���õ���I���е�ܛ���й�����ܛ��������ܛ���������ڹ�����ܛ����������ܛ�������aƷ������Ʒ�����ɞ�˜ʵ��̘Iܛ������������ܛ���t�������y�ö࣬������I�Ļ���������������һ��ģʽȥ���������y��

�������ǻ����@�ӵ�ԭ����������ܛ����������I�Ď�����������ҊӰ�����������̘I���bܛ���t������Ҋ���������ڠ������ܶ��������r���w���̘I���bܛ����ģʽ����Ч����Ȼ����ۿ������ҿ�ȡ����Ҳ�^����

���������f����PLM���������ʹȫ����ɹ��đ���ܛ��SAP���䌍ʩ�mȻ��PDM/PLMҪ�õö������@������ƼsҲ���@����Ҋ�������_�l�����ԁ������@�N������ƽ�_���oՓ�I�ն�ô���s���҂��ǿ������^�̕r�g���_�l����I�܉�ʹ�õ�ƽ�_�ġ�

����������Ҫ�ļ��ܻ��ߌ��I�˲��ǃ������һ����܉�ѹ�������Ѹ���M�нY�����������γɘI�շ���������˲����ڶ����ܛ���ܘ����������@����˲���������ܛ�����_�l�Ͳ���ƿ�i��

������������ܛ����������CADܛ���t�����@�ӵ�������]���������S���g�ķe�����]�д����OӋ���̎�����ʽ���c���������Dz������ڶ̕r�g���_�l��������

������֮��������ܛ��һ�㱾����Ҫ�����ʩ�����^�̕r�g�Ȱ�����I����Ҫ���_�l�����ǿ��ܵ�����CAD�@�N������ܛ��ͨ�û��^�ߣ�������Ҫ�ļ��g�e���^�����̕r�g�_�l��������������

��������������I�У��mȻCAD������ܛ����CAM�ȶ��ǹ�����ܛ������CAD��Դ�^��

�������湤����CAM���ߵ�����������هCAD���g�����]��CAD�ĕr����CAE��CAM�Ⱥ��y�����l�]������������CAD���tCAE��CAM�ȹ��ߵ��_�l�t�������ڸ����Ե��ϵK��

������CAEܛ������ͬ�ИI������ͬһ�ИI��ͬ�I�����������dz���������҂����Կ���CAE���Ј����ֺ܅������кܶ����ȵĹ�˾���@Щ�����Ј����в��ı��F���@һ��Ҳӡ�C�������^�c��

��������������������İlչ���������������漰���ĺܶ��¸���·����ȶ��cCAD���P��

�����焓��ʽ�OӋ�c����������ǵ������@һ�µ��OӋ�c���췽�������˂��y�Ŀ����������`�������x���H�H���w�F���OӋ�����챾�������ҕ��o�������ۺ������Եĸ�׃���䎧�o����I�ĸ��������x���Զ�����

����������ʽ�OӋ����߀����CAD�Լ�����CAD�ķ��摪���������f���]�����S���g��֧������Մ��������δ��������I�Ą����c�lչ��

�����C���������oՓ��Ŀǰ���ȵđ��ìF�߀��ܛ�������������Լ�δ����������İlչ��CAD���߶�����ʮ�ֻ��A�Ե��������]��������CAD���g����Մ���������Ĺ��I��ܛ����

�������H����CAD�S�̰lչʷ���

�������H��������PLM�S������������CAD���������������aƷһֱ��CAD����CAD��ҵĺܶ��S�̶��ѽ���ʧ�����@Ҳ��һ�������f����CAD��ʢ��������������ăɼ�����д����Ե�PLM�S�́������HPLM�Ј�CAD�aƷ�����̘I���^����

������һ����Ȼ�Ƿ������_��ϵ�y��

�����_��ϵ�y��CAD�aƷCATIA��V�������ں����ИI����܇�ИI�ȏ��s����I����aƷ�����̘I���ijɹ���Ȼ���кܺõ�ʾ�����á�CATIA�Ą�����Q��������һ�Ҽ����IT��˾���������_���������_���������������o60������ѽ������纽�պ��칤�I����Ҫ�S��֮һ������һֱ�������w�C�OӋ������ĵ�һ����

����CATIA�������_�������@��һ���h�������������o70����jᄡ����¶������@���r����3D߀��̎�ڷdz�����A�Σ���ѿ�ڵļ��g�ƏV�������������N���}���o���ܵ����OӋ���̎��dz������������K��CATIA���_�����ժ�����������1981������_��ϵ�y��˾�����Tؓ؟ԓ�aƷ���_�l��

����ͬ�r�_��ϵ�y�cIBM��������IBMؓ؟�aƷ�Ј����N�۵����P�������������o80������ڣ�IBM�ɞ�CATIA���Ñ������乤�̺����칤�S����CATIA�������o90�����CATIA���õ�������˾����777�Ŀ���ɞ��һ�������w������ȫ���ֻ��M�b�İ�����

�����_��ϵ�y�ڰlչ�^���а��S��һϵ�еIJ�ُ���µ�Ʒ���γ������������o90���ĩ����SolidWorks������IBM��PDM�aƷProductManager�γ�ENOVIAƷ�ƣ��ڱ����o�������µ�DELMIAƷ����2005����������Abaqus�γ�SIMULAƷ��������Virtools��2006����������MatrixOne��2010�����������������µ�EXALEADƷ����

�����@һϵ�е���ُ������ʹ���_��ϵ�y�γ���һ������������3D���g����A���Uչ�����ֻ����������ֻ����桢���S̓�Mչʾ�����S�������I��Ķ��γ�ȫ��λ�������S����ĵĔ��ֻ���Q������

������һ�������T��PLM��

�������T��PLM�Ěvʷ���^�dz����ۡ����T��PLM�����S�OӋܛ��NX��ǰ����Unigraphics��Unigraphics���������o��ʮ�������һ��λ���������ݵ���Ӌ�㹫˾��United Computing��UC���_�l�˵�һ��CADܛ�������QUG��

����1976�꣬UC��������˾��ُ������������˾�Ԅӻ����T��ȫ�Y�ӹ�˾�\�I��1991������������Ӕ���ϵ�y��˾��Electronic Data Systems��EDS)��������ُUG��EDS������ͨ����܇��General Motor��GM�����µ�IT��˾������lչ�ɞ�һ��ȫ����Ϣ���g���չ�˾��Ȼ��EDS����ُ��intergragh���cUG�ϲ���������UGS��

�����@�r��UGS�ѽ��ɞ��ИI�������S��֮һ���aƷ��Ҫ�����SCADܛ��UG���Լ�PDMܛ��iMan��2001�꣬EDS��ُ��SDRC������2002��l����Unigraphics NX��Unigraphics NX��Unigraphics����“��һ��”�汾�ĵ�һ���汾������K��Unigraphics��I-DEAS�Ĺ��ܺ������ϵ�һ���yһ�ĮaƷ����

����2003��UGS��EDS��ֳ������u�o������Ͷ�Y��˾���ʂ䪚�����С��˺���UGS��ُ���������ܛ��Tecnomatix�Լ�CAEܛ��NASTRAN�IJ��֮a����2007�����T����ُUGS�����������T��PLM���T������2009��10�������Ƴ�����Ş���ֻ��aƷ�_�l��Q����NX ܛ�������°档

������������T����ُ��ʮ��ܛ����˾��ܛ�����ܸ��w���I��Ҳ�Uչ��Ŀǰ�����T��PLM��Ʒ����Ҫ�����������S�OӋ��CAD����NX��PDM�aƷTeamcenter�����ڹ�ˇҎ���ͷ��漰��ˇ���̹�����Tecnomatix�����ڔ����ɼ��ͷ�����LMS����

���������σɂ�Ŀǰ��������CAD�aƷ�İlչʷ���P�߷��������c�����w����

������һ�����������M��CAD�aƷ����Ȼ����ֲ�������I�ȵ�����I�С�

�����oՓ��CATIA߀��NX������lչ�ij����A�Σ����c�����ИI���߸��ʴ_���f�c�w�C�OӋ�c��������ǧ�z�f�|��ϵ���@�Ǟ�ʲô��������w�C�OӋ����s������ҪӋ��C�o����������Ҋ��Ч������ˣ����@���ИI�������a���挍�����������MCAD���ߵĵ�����

���������������CAD�aƷ��Ҫ���I���^���L�ڷ�����

�����oՓ��CATIA߀��NX������L�^�̽��v�˟o���汾������������CATIA�ڮaƷ���A�����Ⱥ����_�����պ�IBM��������IJ�����˾��֧����NX�t�Ⱥ��������w�C��ͨ����܇�ɴI���^��֧�֡�

�����@�N֧�ְ����ɂ�������һ������Ͷ�Y�ϵ�֧����CAD�aƷ���r�ε��������������aƷ������һ�����L���^����һ�Ҫ�����IT��˾�����y�ԳГ��@һ���L�^�̵ijɱ�����һ������CAD�����������Ȳ���һ��IT���������������OӋ˼�롢�OӋ֪�R�����_�l��Ҫ������OӋ������ʽ�ą��c���@��һ�������IT��˾�y�Ը�Ч�����ġ�

�����������ăɂ������CAD�aƷ�lչ܉�E������CAD�ĮaƷ���c�̘I���ǿ����m�����x����

����CAD�aƷ���_�l�F���Ҫ������־���L�õ�Ͷ���ڼ��g�����_�����g�����ď����������������ɼ����������@�����g�ǏV�x�ļ��g������ֻ��IT���g��������ǰ����Մ���Ľ���ʽ���OӋ˼���c�OӋ֪�R�������������Ô��W�����W�ȷ���ĿƌW���ݡ�

�������̘I���t�ǿ��Խ�����IT�Ј��и���Ԓ�Z��Ĺ�˾�������Ƅ�����IBM�����_��ϵ�y�ڮaƷ�̘I�������ؕ�I��EDS����UG�ڮaƷ�̘I�������ؕ�I��������Ŀ���õ����ӡ�

�������ģ��������ֻ��OӋ�������漰���ܶ����һ�ҹ�˾�y���_�l���еĹ�������ʹ���@Щ���߶��ژI���I����

�������@���^���У���Ҫ�����ϲ����Ѵ����oՓ���_��ϵ�y߀�����T��PLM������lչ�v�́�������;�����v�˶�����������ُ�������Ķ�ʹ����aƷ�������S�OӋ�����Uչ��������������ֻ�������I�������@һ�^���������������Լ������S���g�Ǻ�����һ�Ї��@���Լ������S���g�M�����������@�ɼҹ�˾��ͬ�ĵ�·��

������ΰlչ�҂��Լ���CAD

����CAD�ڹ��Iܛ����ʮ����Ҫ�ԣ�������҇����Ҫ�M�й��Iܛ���������аl������Ҫͻ��CAD�������x���@���y�c��������Q�@���y�c��ǧ�T�f�����Ѵ��_����֮���t��ͽȻ���҂���ԓ��ΰlչ�Լ���CAD���P�߾��@�����}Մһ�c�֜\������

����������һ���r�C�ͼ��g·���Ć��}��

������һ�N�^�c�J����Ŀǰ�Ї��lչ�Լ���CAD���g߀���߂�l�����������ǹ��I��֮�����CAD������֮�⣬�Ї���̎�ڹ��I�����^������߀���߂��аlCAD���ߵėl������ȫ���I���Dz���һ���OӋܛ���a���ı�Ҫ�l���أ�

�������J��δ��������r�ҽ�����Ї��Ĺ��I���̶��c����70��������������һ�����ӵČ����Pϵ���������f��������ң��������o80������ڛQ�����Ç���CADܛ��֮ǰ��������CAD�����䌍���^���������аl�ćLԇ�ͳɹ���ֻ�Ǵ���׃�������ŗ�����

����������Ї�����I�������ں����ИI����܇�ИI�������w�OӋ�����c����������@Ȼ���ڲ��ٲ�����@����Ŀ���õ������������្CAD������������J�������ġ�

������������ǣ��҂�����ȱ�����_��ϵ�y��ʼ�˸�����˹·���{��(Francis Bernard)�ǘӵļȾ�ͨ�OӋ���܉��@Щ�OӋ������ϵ�y�����D���ɞ錦����ܛ����Ҫ��������@���������ƺ��������H�dz����s�����˲ŵ�Ҫ��ܸ������ԏĕr�c�϶��ԣ�����҂��F��ҪՄ�������Iܛ����ͻ������ô������Ҫ�ڴ˕r�˿̏�CAD�_ʼ��

�����ļ��g·������������҂�Ҫ�lչ�@һ�K����Ҫ�ĵ�����������IT�ĵӼܘ�����������ԓ���Լ��Ė|�������Ҍ������CAD���߲����ಽ��څ��Ҫ�������ºͰlչ���@һ�c�dz���Ҫ�����ֻ�������@һ�c�����п����ں���ĵ������и�����`���������

�������ڇ�������S�����M�з��b���ڴ˻��A�ϵ�“�����аl”�Ǜ]�����x���������������ߣ����������CAD�I�����[��“�hо”оƬ����“�tо”�g�[��ʽ���[���͛]��˼�ˡ�

������Σ��lչCAD�ĺ�̎���֣�

�����Ї�����I�������܉�������M�ԵĮ��ƺ����ИI����܇�ИI�����@�ɴ��ИI����������ͬ��ǡ�ÿ����γ�һ�����ա�����ˮƽ���ԣ���܇�ИI�h�h���������ИI����������Ҏģ������Ч�ʺͳɱ�����ķ�����ʹ����܇�ИI�Ĺ���ˮƽ���ྫ����

�����������S���ö��ԣ������ИI�ڔ��ֻ��OӋ�����ֻ�����ȷ���t�h�h���������ИI��ǰ�档��ˣ�����_�l������ƽ�_����܇�ИI�ĘI�Ռ��`�o�����Ѓrֵ������_�l�aƷ�аl�^���еĹ�����ܛ�����t�����ИI�ĘI�Ռ��`��ԓ�ǘ˗U������Ї�����CAD�İlܐ�o�ɑ�ԓ�ں����ИI��

����������CAD�����аl��Ҫʲô�Fꠣ�

����ՄՓ�@�����}֮ǰ���҂�������Ҫ����һ��һ��ȫ�µ�CAD���ߵİlչ������

�����ڮ�ǰ�A���_�lCAD�aƷ�������cһ��Ҫ������t���y�Գ���ȥ���@�Ǟ�ʲô������鮔ǰ�ĕr�����������������o70��������Ї��������o90��������ǂ��r�������ИI�ձ�]�зdz������CAD���߿�����

�������������I���^��70����ĕr��������I�Ȳ�����ʹ���Լ��_�l��һЩ�����o���OӋ������Զ��S�������Ї�90�������ʹ�����ИI�����SҲ�]�еõ��ձ鑪�á��˺�������_��ϵ�y��CATIA V4�Ƶ�����ij���ĕr�����OӋ�ˆT������������� ������O����OӋЧ���ƏV����CATIA V4�����S�OӋ�c���ֻ��M�b��

�����@һʹ����^�����źܶ���ӛ���q����֮�����@ôʹ��߀Ҫ�Գ��������]�Єe���x������������@���r���ѽ�������������̎����ѽ��L�����ձ�ʹ���˷dz������CAD��������̫�����˻ص��ǂ��r�����ԘO��ؠ������OӋЧ�ʞ���r���O��ʹ��؇Lԇ�¹�����

������ˣ������аl��CAD����L�r�gͣ���ڵ�ˮƽ���y�Ԍ��õ��A�Σ������ƏV������ΈԳ���ȥ������һ�����صĆ��}��������ڮ�ǰ�r�����ѽ�������һ���L�r�g�ڵͶ��ǻ��������ĭh����������ԓ��һ�_ʼ���Ǹ����c�@��һ���lչ�����c·����

�����@һ�lչ���Ԍ��˲ňF꠵�Ҫ��dz��������@���F���������Ҫ�зdz�피���OӋ���������̎��Ľ���ʽ���c��CAD���Ȳ���һ��IT���}������һ���OӋ˼�����OӋ֪�R�ڹ����ϵ��w�F��

����������ƽ�_�䌍����Ҳ����һ��IT���}������һ���I�շ������}����������ƽ�_�cCAD����߀���и����ԅ^�e�����_�l������ƽ�_��Ҫ�ܺõĘI�շ������M�ИI�շ������OӋ���@���I�շ��������ژI������������Ҫ�@���I����ϵ��ˆT����ʽ���c��

����������߉�����ɘI�շ��������w�ѿء����w�OӋ����CAD�����������c�μ�����������N�ϮaƷ�OӋ����������Ҫ���x�_������OӋ���������̎�������ʽ���c�����I�շ���������“߉”�a���@Щ�����Ȼ�ǵ�Ч�������m��������Ҫ���L�����^�̵���

����������@���F�߀��Ҫ�Д��W�����W����ĿƌW�����ߡ����S��ģ�Լ������@Щģ�͵ķ���������ӌ��H���ѽ��Ǒ��Ô��W���՚�����W�ȷ���Ć��}�ˣ���ˮƽ��CAD���߱����һ�_ʼ��Ҫ���@Щ���]�Mȥ���γ�“�ƌW”�������_��ϵ�y��˾���Լ���λ��ƌW��˾Ҳ���@��������

����������IT�ܘ�����IT�ܘ�������Ҫ����CAD�đ��������È����ҵ���ǰ��ǰ�m���ڽ�Q�@Щ���}��IT�������@ЩIT�����ǿ��ԅ^�e�cĿǰ����CAD�aƷ��������^ȥ��ʮ��ǰ��ʮ����ǰ��IT���g���˺ܴ�lչ����Ȼ��Ҫ��������µļ��g�lչ����ȡ��CAD�Ӽ��g�ܘ��ă��ݡ�

����߀��һ�c�\Ҋ���ǣ��lչCAD����Ҫ������ԓ���ڹ������S���ļ��g���������ػ��^����ڼ��ɺ͔����˜��ϡ�

�����P���������o90����������c�^һЩ����Ӌ��C��������ϵ�y��Computer Integration Manufacturing System��CIMS���Ŀ���ǂ��r����һ���ձ�Ŀ����Ǽ��Ɇ��}�����^3C��CAD/CAPP/CAM������һ�ȱ��Q����CIMS�ĺ�����

����ֱ������S���꣬�������^ʹ�ĺ����Ǽ��Ɇ��}���ɼ��ɵĆ��}�������Ȼ����Մ�����˜����䌍���ɲ�������ô�y��Ҳ����ԓ�ɞ���Ҫ���}���^ȥ֮�����@ô�y����Ҫ������@Щ����Ҳ�T������ƽ�_Ҳ�T�����DŽe�˼ҵĖ|�����҂��o���|����������ӴεĖ|����

����һ���|�����������ߺ��ı��������҂��Լ��OӋ�����Ǽ��ɞ�ʲô��һ�����}�����@���f�@�����}���������f���ɲ���Ҫ�������˜ʲ���Ҫ������Ҫ�J������}�ı��|�����}�����Ρ�

�������Ҫ�lչ����CAD���ߣ����]�к��ĵ����S���g���аl����֮ǰ����Մ���ɺ͔����˜ʾ��@����Щ����홶�ȱ�����H���x��

��0�l [�鿴ȫ��] �W���uՓ