分析師Robert Castellano介紹了KLA公司最近于10月25日收盤后召開的2024財年第一季度財報電話會議的結果,以及對第二季度和2024財年的展望。

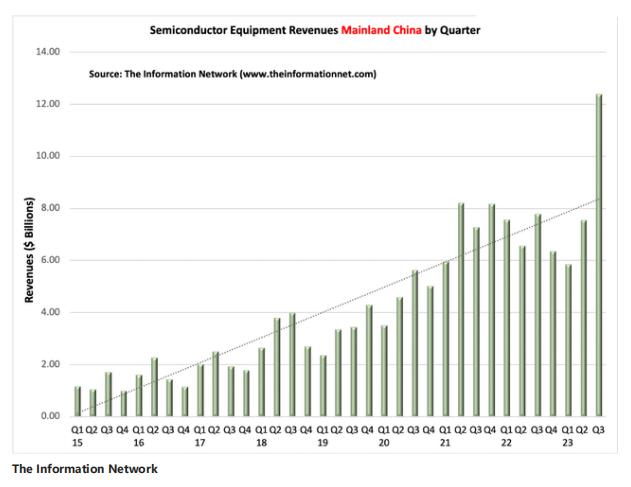

他在展示了中國從外國設備供應商進口設備的增長情況。新數據顯示,2023年第三季度中國設備進口在此期間增長了64%。

ASML和Lam Research都已公布了第三季度財報。這兩家公司的中國收入顯示,第二季度和第三季度之間的收入幾乎翻了一番。ASML生產光刻設備,Lam生產蝕刻、沉積和清洗設備。兩家公司的季度增長幾乎相同。這表明中國半導體公司正在進口各種工藝類型的設備。

仔細觀察上表1可以發現,KLA在2023財年第四季度有30%的收入來自中國。KLA宣布,在最近的2024財年第一季度,來自中國的收入占總收入的43%,與ASML和Lam類似。

2023年仍將是下滑的一年

之前該分析師向讀者發出警告,據The Information Network報道,由于資本支出過高,半導體和半導體設備將在2023年依然出現急劇下滑。

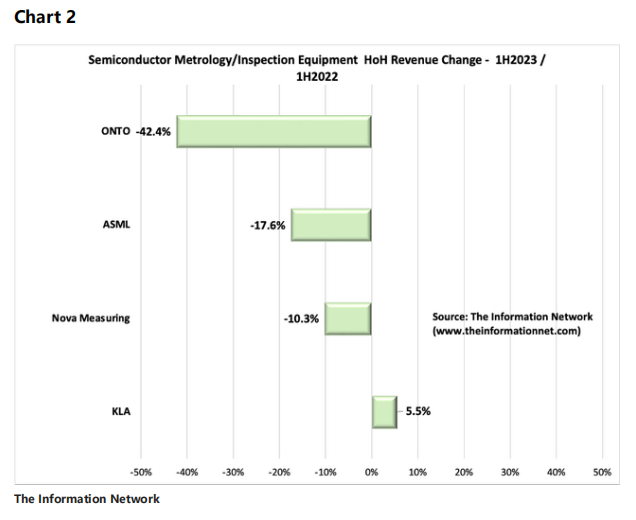

糟糕的財政政策和美聯儲政策曾將降幅拖入了2022年。目前,根據The Information Network的另一份報告,KLA在量測市場的份額超過55%。

下圖顯示了2023/2022年上半年頂級量測公司的收入情況。ASML旗下的檢測部門Onto和Nova Measuring均兩位數的負增長,但KLA增長了5.5%,這說明該公司在這一時期有可能獲得更多的市場份額。然而,宏觀經濟因素不僅對WFE行業,而且對KLA也造成了嚴重影響。

10月25日收盤后,KLA公布了截至2023年9月30日的2024財年第一季度財報。

總收入為 24.0億美元,達到了23.5億美元+/-1.25億美元的指導范圍上限。按照美國通用會計準則(GAAP)和非美國通用會計準則(Non-GAAP)計算,歸屬于KLA的攤薄后每股收益分別為5.41美元和5.74美元,均達到指導范圍的上限。

對于2024財年第二季度,KLA預計收入約為24.5億美元(變動幅度為1.25億美元),一致預期為23.6億美元,同比下降13.35%。

非美國通用會計準則收益預計為每股5.86美元(變動區間為60美分),而一致預期為每股5.39美元,同比下降23.65%。此外,KLA的目標是非美國通用會計準則毛利率達到61.5%(區間為1%)。

重要的是,半導體行業正開始從低需求和高庫存中復蘇。我在2023年10月17日發表的題為“英特爾的邏輯芯片出貨量仍處于周期性低迷期”Seeking Alpha 的文章中指出,代工和內存這兩個重要客戶領域正處于復蘇模式。

KLA在其10K報告中稱,在截至2023年、2022年和2021年6月30日的財年中,該公司占臺積電和三星電子的營業額/總營業額的10%以上,主要是在半導體工藝控制部門。

晶圓代工業務對KLA來說是最重要的,臺積電過去幾個月放緩的腳步似乎正在好轉。臺積電第三季度業績超出預期,下一季度的展望也超出預期。

重要的是,臺積電將2023年的資本支出從之前預測的320億至360億美元下調至320億美元。分析師認為這一下調在很大程度上歸因于其晶圓廠利用率的下降。因為在前沿領域之外,晶圓廠的利用率將保持在70%-80%的水平。公司購買設備有兩個原因——縮小節點和擴大產能。晶圓廠利用率低,就不需要新的產能。

較先進的節點是KLA的重要指標。表2顯示了臺積電按節點估算的ASP(平均銷售價格)。該分析師曾指出:

“2021年,7納米晶圓的ASP為10,775美元,5納米晶圓為14,104美元。在2023年全面生產期間,3 納米晶圓的價格為19,865美元。”

3納米晶圓的價格較高,因此需要更多的計量/檢測設備,以實現產量管理控制。在這一節點上,如果沒有對缺陷進行監控,對公司造成的經濟損失是7納米晶圓的兩倍,而7納米晶圓的價格只有3納米晶圓的二分之一。

共0條 [查看全部] 網友評論