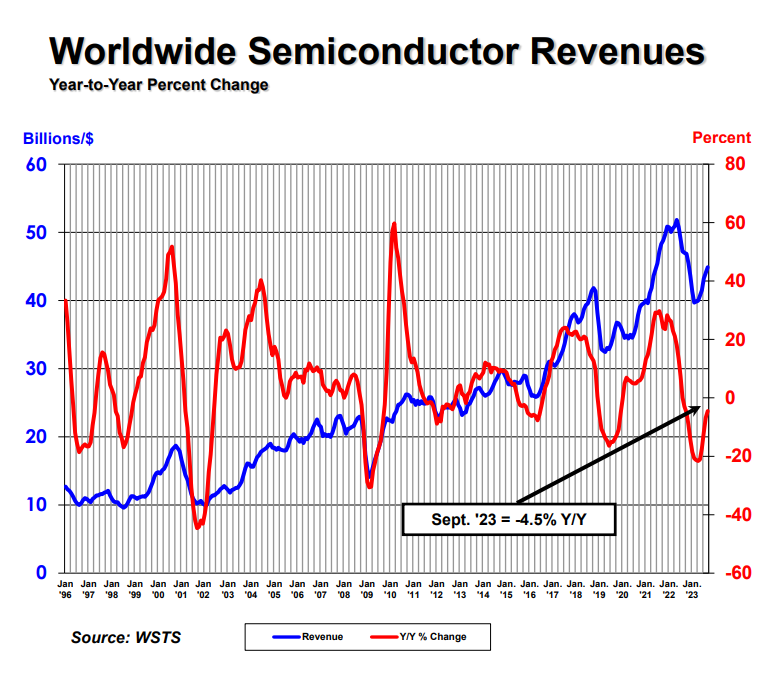

據美國半導體產業協會(SIA)公布的最新數據顯示,2023年9月全球半導體銷售額較2023年8月增長1.9%,較2022年9月下降4.5%。2023年第三季度全球半導體銷售額總計1347億美元,較2023年第二季度增長6.3%,較2022年第三季度下降4.5%。

SIA總裁兼CEO John Neuffer表示:“9月份全球半導體銷售額連續第七次環比增長,強化了芯片市場在今年中期經歷的積極勢頭。半導體需求的長期前景依然強勁,芯片為無數產品提供支持,并催生未來新的變革性技術。”

按地區來看,中國月度銷售額環比增長0.5%、美洲增長2.4%、歐洲增長3.0%、亞太其他地區(不包括中國和日本)增長3.4%,但日本下滑0.2%。與2022年9月相比,歐洲(6.7%)的銷售額同比增長,但中國、美洲、日本、亞太其他地區則有所下降。

雖然同比有所下降,但隨著全球半導體產業泡沫消散,庫存漸趨減少,行業正呈現出逐漸恢復態勢。

近期,英特爾、臺積電、三星電子等芯片巨頭均表示,最低谷的情況已經結束,芯片行業已走出一段長時間的低迷期。三星電子近期公布的第三季度凈利潤同比下降38%,但表示客戶的庫存正在恢復正常,減產緩解了供應過剩的局面。隨著人工智能、個人電腦、智能手機等相關需求增加,明年復蘇態勢料將延續下去。

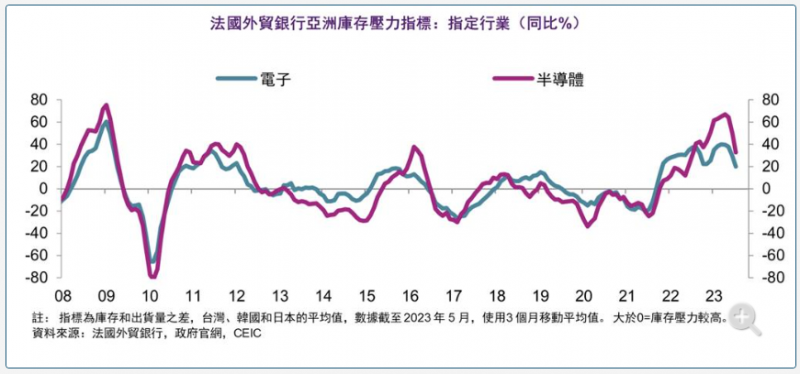

庫存方面,也有機構表示,亞洲市場逐步走出低谷。據法國外貿銀行亞洲經濟研究團隊指出,前期亞洲電子制造業面臨龐大的庫存壓力,但近月來情況呈現低谷的時期已經過去。

據「法國外貿銀行亞洲制造業庫存壓力指標」分析顯示,亞洲的庫存壓力自2023年7月以來有所減輕。由于亞洲在全球價值鏈中發揮重要作用,特別是電子產品的制造與全球聯系非常緊密,因此電子產品的庫存周期比其他行業對全球的影響更加明顯。

該團隊指出,亞洲主要經濟體的出口情況稍有穩定,但全球環境波動較大。在這樣的背景下,衡量庫存周期、進而評估亞洲制造業何時能見到曙光,比以往任何時候都要重要。目前電子產品(尤其是半導體)的庫存增長速度仍遠快于銷售速度,但與峰值相比,兩者之間的差距已經縮小,只是當前的庫存水平仍然高于歷史上大部分時候。這意味著最糟糕的時期可能已經過去,但接下來改善可能依然緩慢。

不過,機構對市場整體行情預期依舊看好,據半導體產業咨詢公司International Business Strategies預計,今年全球半導體銷售額同比將減少12%,但明年料反彈11%以上,達到5500億美元。

共0條 [查看全部] 網友評論