全球碳化硅 (SiC) 市場的非凡崛起無疑是引人注目的,早在 2017 年為特斯拉 Model 3 配備時,就開啟了功率半導體應用從硅向 SiC 的轉變。2019 年,芯片制造商 Wolfspeed 選擇了Marcy紐約州尤蒂卡附近的 Nanocenter 工廠將在美國本土建設全球首座 200 毫米 SiC 工廠,該工廠于 2022 年 4 月落成。

此后,美國的 SiC 淘金熱已轉變為全球投資熱潮,主要推動力是電動汽車需求的增加(電動汽車)。雖然碳化硅顯然是半導體未來的一項關鍵技術,但隨著它進入電力電子主流,它是否面臨著很快成為商品的風險?

在本文中,ATREG創始人兼首席執行官 Stephen Rothrock、Yole 集團總裁兼創始人 Jean-Christophe Eloy以及 Yole 集團旗下 Yole Intelligence 高級技術和市場分析師 Poshun Chiu概述了全球 SiC市場以及他們對革命性技術未來的預測。

創紀錄的市場增長

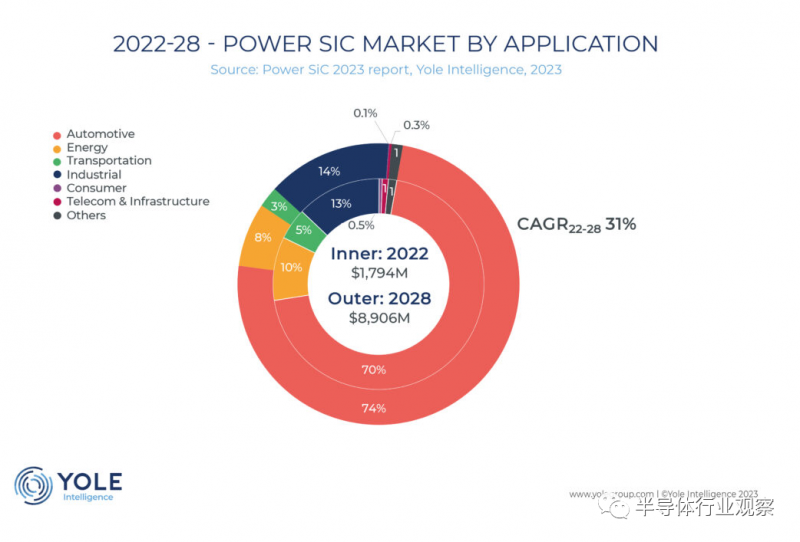

根據 Yole Intelligence 最新發布的 2023 年版功率 SiC 報告,預計到 2028 年,全球功率 SiC 器件市場將增長至近 90 億美元,比 2022 年增長 31%。汽車應用在 SiC 市場中占據主導地位,占到 70%。到 2022 年,電力 SiC 市場以及各種工業應用,包括交通、能源和電信。

Stephen Rothrock表示,ATREG 跟蹤全球半導體制造資產市場 25 年來,我們從未見過任何新技術發展得如此之快。盡管我們的行業目前正在經歷低迷,但我們見證了 SiC 的強勁增長。借助 SiC 功率器件,全球主要 IDM 廠商都看到了增長的機會。

據 Yole Intelligence 稱,過去幾年,意法半導體在 SiC 器件收入方面一直處于領先地位。該公司2022年營收約為7億美元,目前預計2023年營收為12億美元。緊隨全球電力電子領先企業英飛凌科技之后,該公司近兩年營收呈現顯著增長。

“Wolfspeed、Onsemi、ROHM 和 Bosch 被認為是實現收入增長的頂級廠商。截至 2023 年,領先公司已實施 IDM 業務模式,以加快這一快速增長且利潤豐厚的 SiC 器件業務的上市時間。”Jean-Christophe Eloy接著說。

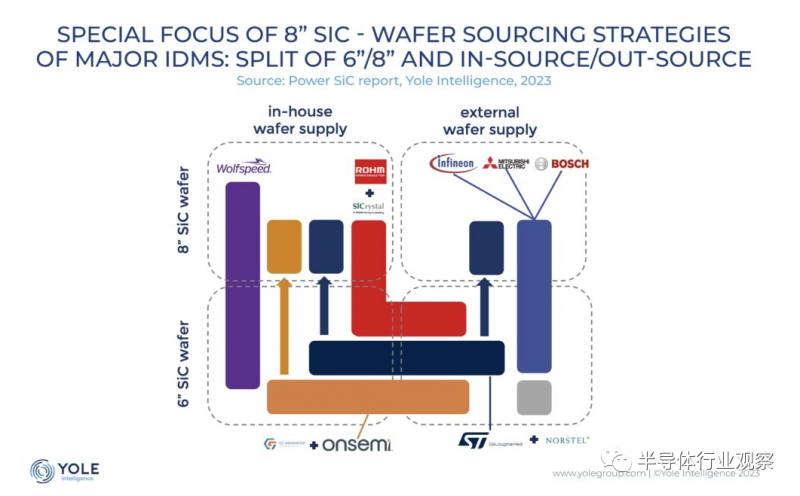

Yole Intelligence的研究還顯示,150毫米SiC晶圓是目前器件制造的主要平臺,公開市場上還沒有8英寸晶圓的批量出貨。對于當前或計劃建設的 200mm SiC 晶圓廠,主要 IDM 正在根據其在半導體生態系統中的地位采用不同的采購策略。Wolfspeed 是目前唯一一家致力于提高其紐約州莫霍克谷工廠200mm SiC 產量的公司。其他廠商正在擴大內部 150mm 晶圓產能,并同時開發 200mm 晶圓。

“對于不打算轉向 8 英寸的公司來說,最常見的方法是多次采購 150mm SiC 晶圓,” Chiu 指出。“2021年,Onsemi 收購了 SiC 晶圓公司 GT Advanced Technologies (GTAT),而 ROHM 則于 2009 年收購了 SiCrystal。不過,我們了解到這些公司也在從外部晶圓供應商處大量采購 150mm SiC 晶圓。”他補充說。

2019年,意法半導體收購了SiC晶圓公司Norstel,以發展內部晶圓產能。與此同時,該公司與 Soitec 合作開發工程基板,并與三安光電合作成立一家價值 32 億美元的合資企業,供應 8 英寸 SiC 晶圓。英飛凌科技和三菱電機專注于200mm SiC平臺的器件加工,并使用外部供應商的200mm晶圓。

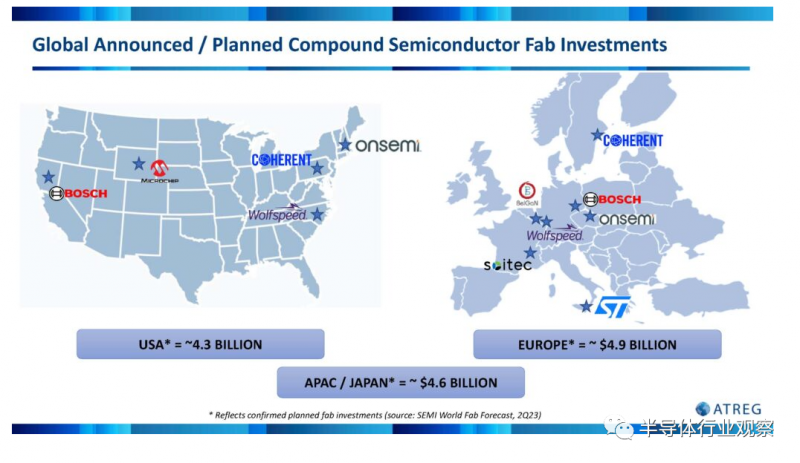

8 月 31日,博世宣布完成對 TSI Semiconductors 位于加利福尼亞州羅斯維爾運營的 200 毫米晶圓廠的收購,此項交易由 ATREG 促成。在 2026 年開始的重組階段之后,該工廠將開始在 200 毫米晶圓上生產首批 SiC 芯片。將歐洲最大的制造商之一吸引到美國本土(該制造商僅在德國生產前端芯片)對美國半導體行業來說是一個巨大的勝利,因為博世計劃在未來幾年內在羅斯維爾工廠投資 15 億美元。

盡管在功率 SiC 器件市場上相對較晚,Onsemi 的 2023 年第一季度業績表明,該公司有望在 2023 年實現 10 億美元的雄心勃勃的收入。作為特斯拉和其他汽車原始設備制造商的首選 SiC 器件供應商,該公司的收入在很大程度上得益于電動汽車出貨量的深入參與。作為 2021 年宣布的未來十年在 SiC 領域投資 10 億美元的一部分,Coherent加快了在瑞典和美國的 SiC 襯底和外延制造擴張計劃,賓夕法尼亞州伊斯頓工廠的晶圓年產量預計將達到 100 萬片到 2027 年,相當于 150mm 的基板,其中 200mm 已投入量產。

在歐洲,Wolfspeed 與 ZF 合作,在德國恩斯多夫建設先進的 200mm SiC 工廠,投資 30 億美元,以支持德國汽車工業的巨大轉型。采埃孚與意法半導體簽署了碳化硅器件的多年供應協議,而意法半導體則從歐盟委員會獲得了 292.5 歐元的資金,用于在西西里島卡塔尼亞建設一座晶圓廠。

在亞洲,英飛凌最新宣布計劃在馬來西亞居林建造世界上最大的 200 毫米碳化硅功率工廠,到本十年末可能實現 70 億歐元的收入。此外,瑞薩電子還與 Wolfspeed 合作執行晶圓供應協議,并支付 20 億美元定金,以確保 Wolfspeed 做出 10 年的 SiC 裸片和外延晶圓供應承諾。

全球投資競賽

全球芯片制造商都高度關注SiC襯底的尺寸轉變。隨著Wolfspeed率先啟動8英寸產能,其他供應商也積極跟進,積極尋求與全球供應鏈上下游的主要參與者合作,以在市場中占據有利地位。隨著大量投資公告的發布,晶圓級的全球產能正在快速增長。

目前,全球 80% 的 SiC 襯底是在美國本土生產的,這使該國在這一關鍵技術方面處于領先地位,并且希望盡可能長時間地保留這一地位。“根據我們迄今為止的計算,我們估計目前全球 SiC 晶圓廠投資總額接近 140 億美元,而這僅僅是開始,”

“憑借位于北卡羅來納州的新 John Palmour 材料工廠,Wolfspeed 將使其當前的 SiC 產能增加 10 倍,資本支出占收入的比例將達到 100%。這些數字令人震驚。”

供應鏈焦點的轉變

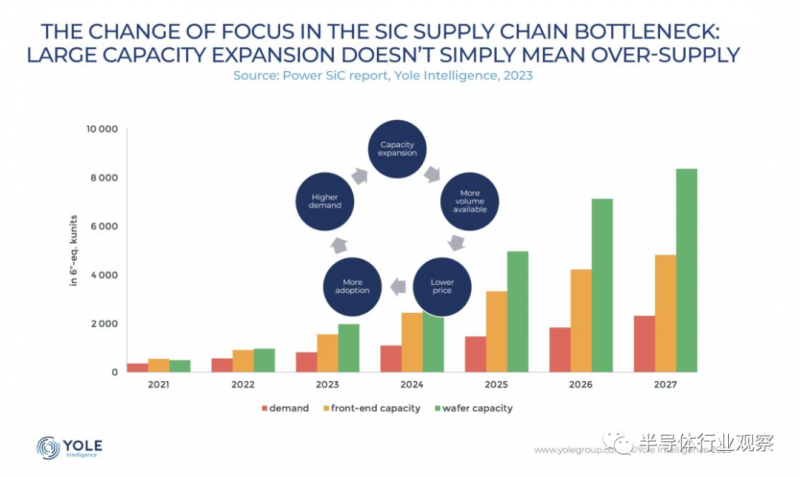

Yole Intelligence 的最新研究強調了 SiC 供應鏈瓶頸的焦點發生了變化。大規模產能擴張并不簡單意味著供應過剩。

Yole Group 旗下 Yole Intelligence 的高級技術和市場分析師Poshun Chiu指出,2022年,SiC晶圓將出現大規模擴張超過需求的趨勢。今天的最新數據講述了一個不同的故事——人們對使用 SiC 器件的興趣日益濃厚,引發了晶圓和器件的產能擴張。

由于電動汽車一直是 SiC 市場的主要驅動力,2021 年和 2022 年 SiC 晶圓供應短缺導致許多非汽車應用獲得 SiC 晶圓的機會有限。SiC晶圓產能擴張將于2023年投入運營,促進SiC器件市場的增長。用于 MOSFET 和汽車應用的 SiC 晶圓受成本優化的影響將較小。然而,質量較低的玩家將需要降價以獲得剩余的利用率。我們預計碳化硅二極管級晶圓的價格將會受到更高的侵蝕。中短期內,八英寸將主要保留供內部使用。

那么隨著時間的推移,碳化硅是否會成為其自身成功的犧牲品呢?“我們可以與藍色 LED 藍寶石的情況進行比較,平均售價可能會下降,” Eloy 說。當時,隨著2010年中期中國廠商大幅增加產能,藍寶石價格大幅下跌。由于具有競爭力的價格和設備的可訪問性,它加速了 LED 在顯示器和照明領域的滲透。對于 SiC,生態系統將需要處理需求/供應和質量的差異。”

“在我們等待新的 CHIPS 法案資助的新建晶圓廠投產的同時,ATREG 預計更多傳統 200mm 以及具有化合物半導體能力的制造資產將在未來幾個月內轉換為大批量 SiC 制造設施,以彌補短期的差距。到中期所需的能力,”Rothrock總結道。“我認為可以公平地說,碳化硅在未來一段時間內仍然擁有光明的前景。”

共0條 [查看全部] 網友評論