近年來,出于維護供應鏈穩定及安全的需要,國產替代已經逐漸成為半導體行業的一個主要趨勢。2023年,盡管全球消費市場呈現下滑,但由于國產替代持續深化,國內的半導體行業仍然具有強大的發展潛力。就功率半導體而言,得益于2021年和2022年全球貨源緊缺,為國產品牌創造了許多機會進入一線客戶。現階段,從IGBT、MOSFET到SiC和GaN等寬禁帶半導體,都開始陸續出貨。今年對于國內功率半導體企業而言,將是他們的產品從質量到性能在市場中得到真正考驗的一年。

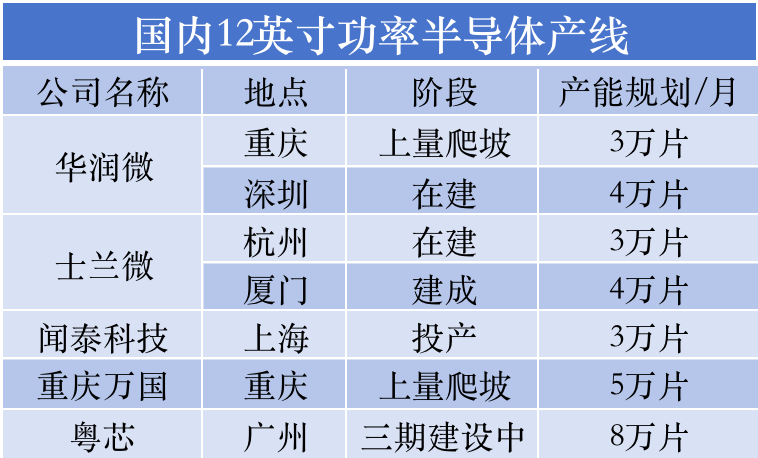

與此同時,中國大陸近幾年在晶圓制造業上的投資逐年攀升,投產運營和在建的12英寸功率半導體晶圓生產線數量不斷增加。目前,包括華潤微、士蘭微、聞泰科技、重慶萬國半導體和粵芯半導體等行業佼佼者紛紛發力,競相布局12英寸功率半導體生產線。相較于8英寸晶圓芯片制造,12英寸晶圓芯片制造在技術、成本和未來發展方面有更大的優勢,12 英寸晶圓的擴產已成為行業主流。

其中,乘著國產替代的快車,重慶萬國半導體憑借其前沿的12英寸功率半導體產線布局,隨著其產能的穩步釋放,現已初顯鋒芒。2023年,面對總體市場的逆風和消費市場的疲軟,得益于其持續的產能擴張、新客戶的持續涌入以及訂單的逐漸增多,重慶萬國半導體的營收呈現穩健的態勢。“今年,我們通過獨立拓展客戶和優化出貨策略,進一步優化了產品收入結構。”萬國半導體如是說。

尤其令人關注的是,萬國半導體在2019年其封裝廠獲得IATF16949認證的基礎上,2023年又完成了晶圓廠的IATF16949認證,更令人振奮的是,萬國半導體今年首顆IGBT產品的量產出貨,這為其進一步的市場拓展奠定了堅實的基石。而在大有可為的SiC和GaN等新興領域,萬國半導體也有著長遠的規劃。

功率半導體國產替代進入深水區

“今年將是國產功率半導體進入深水區的一年”。萬國半導體李經理告訴筆者。

近年來,受益于新能源汽車和充電樁、光伏逆變及儲能、服務器及數據中心等市場領域的快速發展,尤其是電動汽車領域,中國已經在全球獨占鰲頭。如IGBT和MOSFET這類功率器件產品已經開始被國內企業廣泛替代。而在過去,這些領域幾乎都是由國際品牌主導。

功率器件隸屬于半導體分立器件,其是半導體行業中的一大重要分支。據國家統計局規模以上工業統計數據顯示,近幾年來,在整體半導體行業的主營業務收入中,分立器件行業占據的比重在22%-25%之間。半導體功率器件又是帶動中國半導體分立器件市場加速增長的主要動力。

而且相比其他類半導體,功率半導體器件差不多每隔二十年才進行一次產品迭代,迭代周期相對慢,每一代芯片都擁有較長的生命周期,這種特性為國內功率企業提供了充裕的時間窗口,也促使功率半導體成為國產化大將中的一員。

按器件結構來看,功率器件的種類繁多,可分為二極管、功率三極管、晶閘管、MOSFET、IGBT、SiC/GaN 等。在這些功率器件中,又以MOSFET和IGBT占比最大。

據Yole的統計及預測,到 2026 年,全球MOSFET(包括分立器件和模塊)市場總規模預計將達到 94 億美元,2020年至2026年復合增長率達3.8%。據中國半導體器件行業現狀深度分析與未來投資預測報告數據,2023 年中國大陸地區 MOSFET 市場規模將達到 56.6億美元,同比增長4.8%。

根據Omdia的統計和預測,全球IGBT市場規模2024年預計達到66.19億美元,2020-2024年復合增速約為5.16%;中國IGBT市場規模2024年預計達到25.76億美元,2020-2024年復合增速約為 4.34%。

2023年,即便全球消費市場受到壓制,國產替代的深化特別是功率基建,還是為國內的半導體功率行業提供了強大的機會。考慮到國際品牌目前在市場上的份額為70%,國產品牌只有30%,萬國半導體認為在未來還有很大的增長空間。

值得關注的是,萬國半導體李經理告訴筆者,國內的大型和中型客戶對國產品牌的接受度比過去明顯提高,功率半導體國產替代的趨勢正在快速發展。

完成車規級功率半導體12英寸Fab及AT生產閉環,重慶萬國挺進汽車功率半導體

近日,重慶萬國半導體的12英寸功率半導體Fab通過了SGS IATF 16949體系認證。放眼國內整個功率半導體產線,12英寸生產線本就不多,再加上其車規級的認證,其稀缺性與價值顯而易見。此外,重慶萬國半導體的封裝測試廠早于2019年便通過了SGS IATF 16949體系認證,至此重慶萬國半導體便構成了其對于車規級功率半導體12英寸Fab及AT量產生產能力的閉環搭建,具備了向市場提供全鏈條車規級功率半導體成熟產能的條件。

數年的技術研發與積累,使得萬國半導體在諸如晶片背部減薄、翹曲度控制及背金工藝穩定性等關鍵技術環節,掌握了不少行業獨到之處。而此次通過16949車規認證之后,也預示著萬國具備向更高端、更嚴格的車規級功率半導體市場進軍的能力。

據萬國透露,目前公司已有10顆車規功率MOSFET產品在設計當中,對標國際一線品牌,而且已經有產品正在上車。從晶圓、封裝到設計,而且完全針對車規,萬國半導體可以說走在國內前列。

至于萬國在車規功率半導體上優勢,李經理提到了四點:首先,擁有的國產品牌身份,為公司帶來了天然的市場優勢;其次,得益于12寸晶圓廠的加持,萬國產品在成本效益上的領先比較明顯;再者,技術上,萬國半導體的晶圓制造均為廠內完成,外延、背金減薄等工藝達到國際水平。此外,萬國針對汽車電子高可靠性要求,特別針對汽車電子專用封裝設計與生產,產品性能上與國際大牌企業并駕齊驅,毫不遜色。具體到技術指標方面,目前我司超級結MOS平臺、SGT MOS平臺在單位面積導通電阻、漏極擊穿電壓、pitch、優值等方面具有技術領先性;最后,與其他國內廠商相比,萬國在服務響應速度、供貨保障方面也具有顯著優勢。

眼下,重慶萬國的生產能力已經攀升至每月1萬片Fab產能,并且正處于穩健增長的快車道上。他們的遠景目標是在接下來的3-5年內,達到每月5萬片12英寸功率半導體晶圓的強大生產力。隨著12英寸生產線的穩定釋放,萬國半導體長期穩定且充沛的產能優勢將進一步凸顯。

第一顆IGBT產品量產出貨,關鍵指標比肩國際水平

在MOSFET技術領域深耕并建立堅實基礎后,萬國半導體迅速向IGBT技術拓展。經歷了2021年底至2022年初的獨立轉型,重慶萬國堅定地將拉通12英寸IGBT產線定為其重要目標。

因為自有Fab廠和封測產線,萬國的IGBT研發之路非常順利且迅速。據萬國的介紹,公司的IGBT產品從去年開始著手布局,基于去年的設備和機臺,目前其第一顆IGBT產品已經研發成功并開始走量。在諸如飽和導通壓降、開關損耗及電流短路能力等關鍵技術指標上,該產品展現了與市場上主流產品不相上下的競爭力。該產品將于今年年底達到大規模量產。

圍繞IGBT技術,萬國主攻兩大產品平臺:一個是針對變頻器或電機驅動,這類應用場景對IGBT的可靠性較高,短路能力強,魯棒性高;二是針對PFC或新能源產業應用中高頻、高可靠性、高短路能力產品,其中對IGBT的開關損耗要求尤為嚴格。

有了第一顆IGBT的從0到1,萬國正在朝著1-100的方向上快速邁進。功率半導體屬于特色工藝產品,更加看重結構和技術改進以及材料迭代,不依賴尺寸的微縮。所以,萬國半導體也在朝著更先進的工藝結構上奮進。

短期而言,萬國短期內將于今年內完成更多產線擴建項目,進一步升級其IGBT工藝,達到先進水平。預期IGBT工藝平臺將涵蓋650V至1200V的多種電壓平臺,進一步打開家電、工業、光伏、新能源汽車等應用領域。而長期視角下,到2026年,萬國計劃進一步提升技術水平,擴展至1700V、3300V乃至6500V的電壓范圍,達到國際頂尖水平,重點服務風電發電、太陽能、交通牽引及工業電機等核心應用領域。

硅基功率半導體長期優勢依然在

近年來,SiC和GaN等這樣的寬禁帶半導體憑借諸多的優勢博得了大眾的眼球。在談及硅基的功率半導體產品與SiC和GaN的競存關系時。李經理坦言,IGBT和SiC重合的多一些,GaN則與MOSFET會有所競爭。但是IGBT和MOSFET的長期優勢依然存在。

具體來看,SiC可能替代IGBT 1200V或更高電壓及更高頻率且能效要求更高的應用。但是IGBT經過幾十年的發展,技術非常穩定,而且產業鏈非常成熟,隨著中國在IGBT領域近些年的突破,國內廠商會將IGBT產品的性價比推到極致。所以在一些對性價比和穩定性要求高的場景,IGBT仍具有很大的優勢,在這些領域,IGBT將很難被替代。而這種場合反而是占據70%的市場,比如說家電、電動汽車等領域目前還主要是以IGBT為主。

SiC則會在風電、太陽能發電,高性能電動汽車以及大功率充電樁等高壓、高頻領域具有優勢。雖說電動汽車正在大幅采用SiC,但電動汽車說到底還是一個消費品,它會對成本比較敏感,這也是為何特斯拉今年會宣布減少SiC采用的原因之一。

所以IGBT和SiC將會共存很長一段時間,就像IGBT當年橫空出世替代晶閘管、三極管一樣,走過了10年-20年之久。

GaN主要是替代MOSFET,GaN最大的機會會是700V或650V以下的一些高頻和高功率密度的一些應用。比如,現在的快速充電器、汽車的OBC、DCDC中,已經開始有GaN的身影。未來隨著云計算和AI服務器的建設,GaN會發揮越來越重要的作用。但是在手機、筆記本等最大的消費類應用上,MOSFET還是有較大的生存空間,因為在性價比、成熟度和穩定性方面,MOSFET現階段還是有著很大的優勢。

因此,萬國將一方面在MOSFET和IGBT這樣成熟的道路上穩扎穩打,另一方面,也會積極擁抱SiC和GaN等這樣的寬禁帶半導體新興市場。

硅基功率半導體市場發展方興未艾,尤其是在國產替代的大背景之下。隨著重慶萬國首款IGBT產品的成功研發及大規模量產,加之12英寸Fab成功獲得車規認證,重慶萬國在功率半導體領域擁有著巨大的發展空間和積極前景

共0條 [查看全部] 網友評論