繼中芯國際IPO之后,全球第六、中國內陸第二大晶圓制造商華虹半導體也即將登陸科創板。

根據華虹公司公告,此次IPO發行價為52元,發行股票數量約為4.08億股、估值高達680億元,市盈(TTM)為19.94。不過,截至8月1日,華虹半導體在港股的市盈率(TTM)僅為8.78,意味著登陸A股后估值直接貴了一倍有余。

華虹半導體港股走勢

作為對標,中芯國際目前在A股市值為4020億,差不多是港股1525億的近3倍。上市之后,華虹在A股市場能否有更好表現,投資者會主要看華虹是否充分挖掘和發揮自身的差異化價值。

華虹存在的意義在哪里?

與通常理解的低門檻、低毛利代工環節不一樣,半導體領域的代工,甚至能卡上游的脖子。

在上個世紀八十年代之前,很少有企業專門做半導體領域的代工環節,大多數企業采用的是集設計、生產于一體的方式,即如今我們所熟知的IDM(Integrated Design and Manufacture,垂直整合制造)模式。

隨著半導體支撐縮微、晶圓尺寸增長,建設一家晶圓廠商成本越來越貴,動輒百億起步,還需要面臨來自市場需求不確定的風險。如果終端需求萎靡,那么投入百億的廠房就面臨產能利用率不足尷尬境地,很有可能虧得一塌糊涂。

為了分散風險,臺積電、中芯國際這類晶圓企業,開始專注半導體領域的代工環節。這讓上游企業可以只把心思放在芯片設計上,即現在經常談到的Fabless(Fabrication和less的結合,即無晶圓廠)模式。

如今,臺積電的制程已經達到3nm,目前在攻克2nm以及1.4nm技術。但是,華虹的制程工藝仍然停留在55nm。

可能有人會問:制程相差這么多,華虹存在的意義在哪里?

其實,與臺積電、中芯國際走高端制程的路線不同,華虹從成立伊始便確定了看上去更加“保守”的特色工藝發展路線。

何為特色工藝?簡單來說,就是不同于臺積電、中芯國際這類想方設法在集成電路中玩命增加晶體管數量,以提升處理器性能的模式。特色工藝不完全依賴晶體管尺寸的縮小,而是通過優化結構與制造工藝,最大化發揮不同器件的物理特性,聚焦產品性能及可靠性。

之所以特色工藝發展路線依然有市場,是因為并不是所有應用都需要強大的處理性能。許多中低端的應用,如物聯網設備、智能家居等,對芯片的性能要求并不高,但對成本和功耗的要求卻非常嚴格。而這也是特色工藝發展路線所追求的目標。

因此,工藝的成熟度和穩定性、工藝平臺的多樣性,以及產品種類的豐富程度,將會是特色工藝的競爭制高點。而想方設法地卷芯片性能,則是臺積電、中芯國際要處理的事情。

目前來看,雖然臺積電已占據全球代工市場一半的份額,但其大部分營收來自28nm以下制程。華虹所在的成熟制程區間,剛好躲避了臺積電最擅長的領域。

這也是為何臺積電、中芯國際盡管在制程工藝方面跑在了前面,但是像華虹這類處于“第三梯隊”的企業仍有生存空間的原因。

雖說在制程工藝上遠落后于臺積電,但華虹依舊有其獨特的投資價值——因為它不用太卷。

在時代的縫隙中“躺贏”

臺積電賺錢的秘訣很簡單:通過制程工藝領先于別人一步,能在代工服務中博得更高的議價權,并憑借頭部優勢獲取高收入。

比如在2011年,臺積電率先實現28nm量產落地,讓這一制程產生的營收占比在一年的時間里從2%提升到了22%,此后基本也是遵循這一規律。2018年臺積電率先量產7nm后,蘋果、華為、AMD的訂單擠爆了臺積電產能。

聽起來輕松,但這一商業模式卻是實打實的“辛苦活”。

以手機行業為例,隨著手機功能日趨完善,產品更迭給消費者帶來的邊際體驗提升越來越小。另一方面,先進制程的芯片卻越來越昂貴,迫使手機廠商不得不思考一件事:在當下終端需求萎靡,消費者難以對新產品買賬的前提下,到底有沒有必要花這么多錢裝載更高性能的芯片?

由于復雜的工藝流程和超高工藝精度要求,3nm工藝處理器芯片目前代工費用已達到282元/顆,這對于旗艦手機制造商來說都將是一個不小的挑戰。

對此情形,就連龍頭蘋果都覺得這筆錢花得不值,開始另辟蹊徑:由于3nm工藝的成本過高,除了iPhone 15 Pro和iPhone 15 Pro Max會首發采用A17處理器,其他型號仍然會繼續采用A16處理器。而且,為了進一步降低成本,2024年的A17將會轉而采用采用密度相對更低,但經濟性更高的N3E工藝。

對于投資人而言,意味著臺積電“卷”制程、從而博得高溢價的邏輯將受到挑戰。因為下游客戶在性能提升有限的情況下,難以為昂貴的先進制程買單。

華虹則不存在這一問題。由于不用和頂級玩家比拼高端制程,華虹可以在成熟制程領域慢慢橫向發展——雖然2016年才量產90nm、2021年才量產55nm,始終落后一個時代。

經過二十余年的發展,華虹成為了業內特色工藝平臺覆蓋最全面的玩家,并且在部分細分領域做到了頭部位置。

目前,在嵌入式非易失性存儲器領域,華虹是全球最大的智能卡IC制造代工企業以及國內最大的MCU制造代工企業;在功率器件領域,華虹是全球產能排名第一的功率器件晶圓代工企業,也是唯一一家同時具備8英寸以及12英寸功率器件代工能力的企業。

華虹能以相對“躺贏”的姿態,生存在半導體這個資本、人力密集型行業之中。然而,風險猶存。

難抵先進制程“下沉”

當然,所謂的“躺贏”,永遠只是相對的。

在半導體領域,隨著先進制程不斷突破極限,成熟工藝會變得越來越便宜。此時,成熟制程工藝便會“下沉”到曾經用不起它的領域。

舉一個生動的例子,2006年任天堂GBA游戲機大概要400元人民幣,而如今花400元買個山寨機,既可以玩GBA的游戲,還可以玩psp、psv、ps2的游戲。這一演變背后就是半導體產業進步的結果。

這一原理對特色工藝也是如此。雖然目前華虹55nm的制程可以滿足大部分數字、模擬、射頻等芯片的需求,但隨著時間推移,更為先進制程的芯片會迅速替代當下華虹量產55nm的芯片。因此,華虹也不能停下前進的腳步。

然而,對于半導體產業來說,想實現制程工藝的突破并不是一件容易的事情。

中芯國際曾在28nm關口上徘徊多年。即便到了今天,中芯國際與臺積電仍有兩代以上的差距。對于華虹來說,想在制程工藝上追趕頭部企業,沒有個幾十年基本沒有希望。

也就意味著,如果華虹在下一個制程節點上被“卡住了脖子”,那么對日后爭奪先進工藝節點下的高端晶圓代工市場、提升規模經濟效應、產品議價能力及市場競爭力,都將帶來不利的影響。

與此同時,半導體代工環節也難逃產業周期的波動。

眾所周知,半導體的興衰與宏觀經濟周期的波動緊密相關。同時,下游需求變化較快,晶圓制造環節的產能爬坡則需要更長的時間,導致半導體行業供應端產能增長無法完美匹配半導體行業需求端的變化,半導體行業晶圓制造環節呈現出周期性變化特征。

尤其近五年,半導體產業波動較以往更為劇烈。

2019年全球半導體行業銷售額下滑超過12%,僅為4121億美元,創下自2001年互聯網泡沫破裂后的最大降幅。緊接著2020年,受新冠疫情的影響,全球數字化進程加速,帶動全球半導體產業進入景氣周期,這股熱潮一直持續到了去年上半年。之后,由于產能從短缺變為過剩,加上需求被提前釋放,半導體景氣度不再。

直到今年上半年,情況依舊沒有完全好轉,全球經濟持續疲軟、消費需求減弱、地緣政治等多重影響,半導體產業保持低迷。世界半導體貿易統計協會(WSTS)預測,2023年全球半導體市場規模將同比減少4.1%,降至5565億美元。

今年第一季度,全球前十大晶圓代工廠商營收單季度跌幅達18.6%,產能利用率及出貨量均出現不同程度的下跌。二季度以來,行業仍然沒有改善,根據臺積電披露的第二季度報表,臺積電營收和歸母凈利潤分別下滑10%和23.3%,不見起色。

但臺積電這類頭部企業,尚能依靠AI芯片崛起緩解萎靡的大勢,但華虹不行。半導體周期對華虹這類更依靠于消費電子行業的晶圓代工廠來說,影響會更為明顯。

2020年至2022年,華虹在消費電子領域的收入分別是41.01億元、67.06億元和107.53億元,占主營業務收入的比例分別為 61.77%、63.73%和64.52%,持續增高。消費電子等下游市場需求的波動,會對華虹的盈利能力產生更大影響。

募資為保“不掉隊”

此次華虹半導體預計募集資金總額為212.0億元,僅次于中芯國際募資256.6億元,是科創板中半導體行業里第二大IPO。

有讀者可能會問,像華虹這樣專注于成熟制程的晶圓廠商,又不用像臺積電那樣瘋狂燒錢突破先進制程,為何還要大手筆融資?

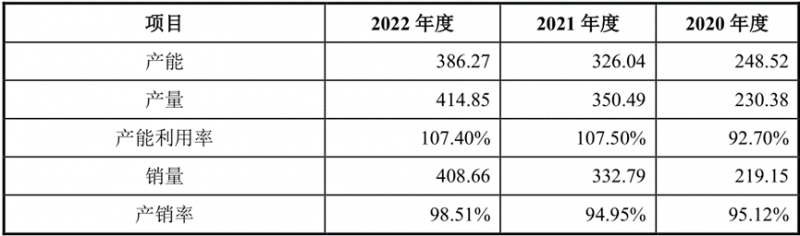

根據華虹披露的招股說明書,2020年~2022年,華虹的產能利用率從92.7%攀升至107.4%,基本處于產能過載的狀態。、

來源:華虹公司招股書

回顧2020年,中芯國際登陸科創板的發行價為27.5元/股,最后以95元/股的價格開盤,市場甚至給出了300倍PE、近30倍PS的估值。

彼時,在中國芯片產業遭遇嚴重“卡脖子”的時代,中芯國際被認為是中國芯片產業崛起的希望之火。加上當時半導體產業利好政策不斷出臺、缺芯大環境下芯片價格暴漲,導致投資人對芯片產業熱情高漲,估值自然水漲船高。

如今看待這番場景,似乎有種恍如隔世的感覺。

如上文中所說,目前全球經濟增長乏力,全球消費電子產業萎靡,下游消費何時恢復還是一個未知數。況且,華虹所在的成熟制程區間,在行業里并無太多優勢可言,未來能否保持“不掉隊”同樣面臨很大不確定性。

華虹半導體本次科創板IPO的發行價為52元,估值680億元,市盈(TTM)為19.94。值得注意的是,參與此次戰略配售發行的機構一共28家,其中,大基金二期認購金額達30億元,該金額在戰略投資者中最高。其次是國新投資,計劃認購20億元;國企結構調整基金二期擬認購15億元。

在戰略投資者名單中,還可以看到其他半導體產業鏈知名廠商,如做材料的滬硅產業、安集科技,做設備的盛美上海和中微公司,做設計的瀾起科技和聚辰股份等。此外,車企上汽集團同樣也出現在戰投名單之中。

根據公開信息,自成立以來,大基金二期對外投資了40多家公司,累計投資金額超過500億元,主要投向了半導體設計、設備領域的公司。

對大基金而言,參與此次華虹半導體的戰略配售,一方面或許能將已投資半導體設計公司的訂單傳遞給華虹,實現產業鏈協同效應,以及在設備商給予華虹一定的支持。另一方面,大基金的初衷雖然是促進中國半導體產業的長期發展、突破“卡脖子”技術,但是對于盈利性也不是完全沒有要求,畢竟如果虧本了就沒錢支持其他優質半導體公司發展了。

因此,在目前A股對半導體產業估值相對“慷慨”的時候,參與華虹的戰略配售,有中芯國際A/H的三倍參照,對于大基金二期而言,投資華虹是個相對穩健的策略。

但是,中國半導體近年迅猛發展,成熟制程項目已經變得不再稀缺,甚至局部細分賽道已是紅海狀態。也就意味著,未來成熟制程芯片價格會迎來進一步下跌。華虹應當以何種更有吸引力的增長范式,在未來持續吸引投資者?

共0條 [查看全部] 網友評論