由于安全法規和芯片短缺導致需求增加和價格上漲,汽車攝像頭和圖像傳感器市場收入大幅增長。2022年相機市場為54億美元,圖像傳感器市場為22億美元,預計復合年增長率分別為9.7%和8.7%,到2028年達到94億美元和37億美元。

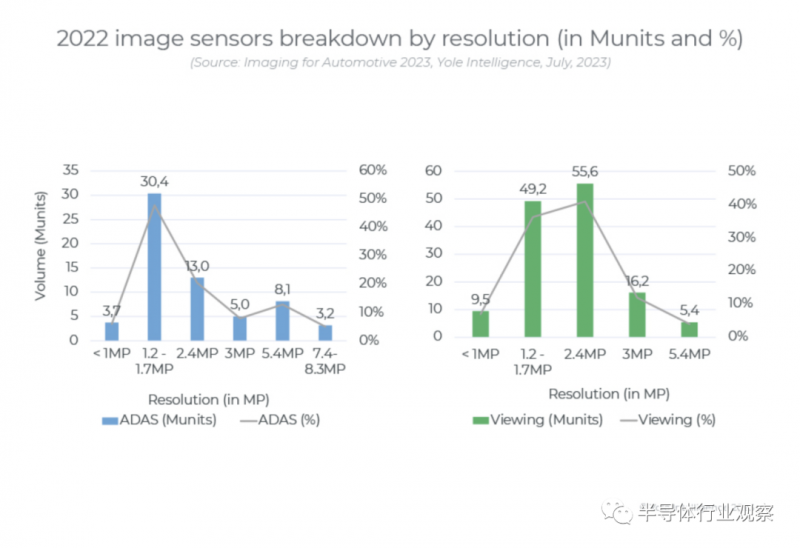

鏡頭組占相機模組的三分之一價格,預計到 2028 年其價值將從15億美元增長到28億美元。相機市場總量將從 2022 年的 2180萬套增長到 2028 年的 4020萬套,目前大多數相機的分辨率在 1.2 MP 到 1.7 MP 之間。觀看攝像機的體積最大其中 360° 環視系統越來越受歡迎。到 2028 年,94% 的汽車將配備 ADAS 攝像頭,而用于 DMS 和 OMS 的車內攝像頭將經歷快速 增長。如果成本降低,熱像儀可能會受到關注,而 AEB 可能是最好的應用。

ONSEMI 統治地位:揭曉汽車成像領導者和新興挑戰者

盡管面臨芯片短缺和 COVID-19 大流行的挑戰,汽車成像生態系統仍然受到 OEM 和一級供應商動態的影響。法雷奧 (Valeo) 引領 ADAS 攝像頭市場,大陸集團 (Continental) 引領觀察攝像頭市場。海康威視作為主要競爭對手已獲得關注,而大疆創新則利用其無人機專業知識,憑借立體前置攝像頭進入市場 。

Onsemi 在汽車圖像傳感器領域擁有 40% 的市場份額,其次是 Omnivision, 占 26%。索尼和三星表現良好,并提供有競爭力的價格。舜宇光學以36%的市場份額占據鏡頭市場的主導地位 。Mobileye 在 ADAS 視覺處理器市場保持著 52% 的強勢地位, 有望鞏固其地位。盡管傳統的一級廠商在 ADAS 市場占據主導地位,但車內細分市場也存在機會,特別是在隱私問題不太明顯的中國市場。

推動未來:汽車成像的發展以增強安全性和自主性

汽車圖像傳感器不斷發展以滿足高分辨率、動態范圍、LED 閃爍緩解和視野的需求。ADAS 攝像頭分辨率將在 2022 年提高到 8MP,而觀看攝像頭的分辨率范圍在 1MP 到 3MP 之間。由于對更遠距離的物體檢測和自動駕駛的需求的推動,分辨率提高的趨勢將持續下去 。2D RGB 攝像頭仍然是 ADAS 和自動駕駛中最具成本效益的解決方案,而 3D 和熱感攝像頭等技術仍然昂貴。2D RGB-IR 攝像頭非常適合 DMS 的車內傳感, 可在夜間使用紅外光進行駕駛員面部檢測。

與此同時,3D 傳感器仍在等待殺手級應用。看著未來,觀察攝像頭和 ADAS 攝像頭的融合也是可能的,特別是對于短距離檢測。混合鏡頭組 結合了玻璃和塑料鏡頭,用于降低相機模塊的成本。該行業正在走向集中式數據融合平臺。

共0條 [查看全部] 網友評論