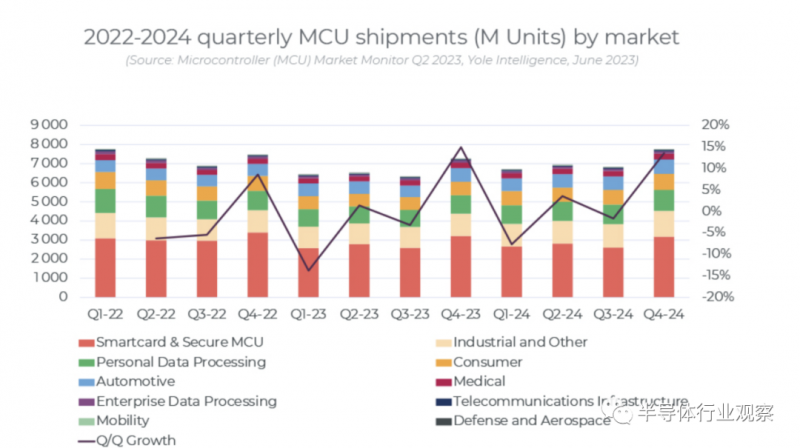

據Yole報道,在Covid 19 大流行后,許多全球經濟體仍處于復蘇和調整之中。全球沖突和貿易緊張局勢進一步加劇了市場的不確定性和通脹,而經濟衰退的可能性早已成為新聞焦點。盡管不確定性似乎正在對整個半導體市場造成嚴重破壞。預計 2023 年微控制器 (MCU) 市場的出貨量也將比 2022 年下降近 10%。

然而,Yole指出,盡管 MCU 市場面臨不確定性,但它正在擺脫大流行帶來的供應鏈問題, 并開始恢復到更正常的季節性周期。它正在經歷產品組合向更復雜和更昂貴的產品的巨大 轉變,并且市場正在承受由稀缺性帶來的許多價格飆升。

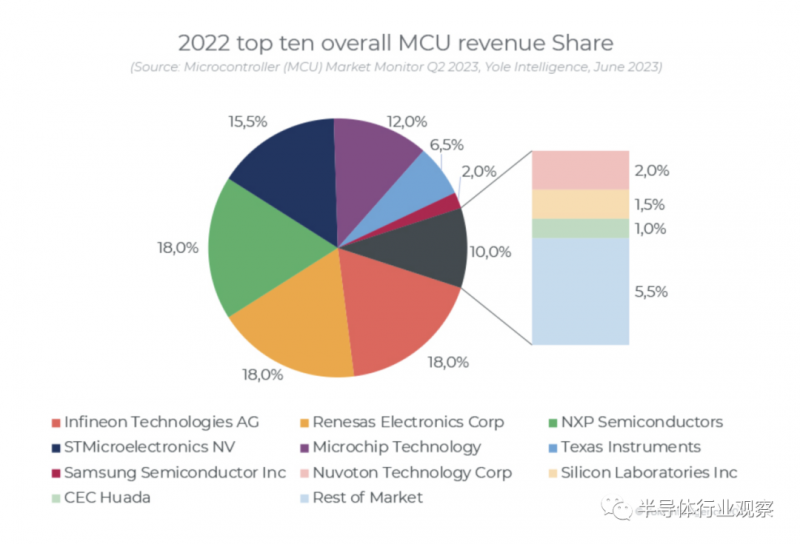

Yole表示,由于MCU平均售價同比飆升 12%,因此收入預計將增長 2%。雖然 MCU 的平均售價預計今年將達到 0.92 美元的峰值,但在預測中只會小幅下降,并且在可預見的未來不會恢復到大流行前的水平。

當其他市場舉步維艱時,MCU 市場能夠保持收入增長有幾個原因。首先,廉價但功能強大的 MCU 的價值主張。雖然軟件似乎不斷定義從微型可穿戴設備到車輛和更大的制造工藝的產品功能,但微型微控制器是推動技術趨勢浪潮的無處不在的資源。

同時,與當前趨勢更密切的是產品組合的兩項重大變化。首先,在設備安全方面,除了銀行卡和身份證之外,幾乎所有產品都正在逐步淘汰超低成本智能卡 MCU。在移動設備中,這意味著 SIM 卡正在被嵌入式安全 MCU 解決方案所取代,這些解決方案成本更高,但功能更強大、用途更廣泛。作為智能卡MCU 從 2022 年到 2028 年,收入將以14.4% 的速度下降,而嵌入式安全 MCU 則增長 27.6%。嵌入式安全 MCU 的這種趨勢正在從移動設備擴展到計算、車輛以及幾乎所有連接到互聯網的數據敏感設備 。

其次,在市場上最有價值的MCU(汽車)中,當前的趨勢是嘗試減少整個車輛中小型遠程電子控制單元和最便宜的MCU的數量,但即使是減少ECU的趨勢也隨著對安全性、更先進的安全性和互聯網連接人機界面的需求被掩蓋了,所有這些系統可能都依賴于不斷增長的處理器市場,但它們也需要 MCU 幫助系統連接關鍵控制并通過嚴格的汽車安全限制 。

總體而言,各個應用程序存在很多變化,但總體而言,Yole認為,現在出現了一個非常健康的 MCU 市場 。

半導體開始新一輪的增長周期

在Yole看來,半導體器件收入于 2022 年達到峰值,為5730億美元,預計到 2023 年將下降 7%,至5340億美元嗎。該行業在推動移動和消費、基礎設施、汽車、工業等各個領域的技術進步方面發揮著關鍵作用。過去幾十年來,在移動和消費電子產品需求不斷增長、社交媒體等互聯網應用興起以及大多數行業快速數字化的推動下,該行業經歷了持續 6.4% 的復合年增長率。

集成電路變得越來越小,功能越來越強大,能夠處理復雜的任務,為人工智能、機器學習和邊緣計算等新技術進步鋪平了道路。這種演變為行業內的公司帶來了機遇和挑戰,要求他們在新代工廠的研發和資本支出上進行大量投資,以保持在這個快節奏的生態系統中的重要性。

半導體器件行業嚴重依賴全球生態系統,因此供應鏈的彈性和風險緩解對于持續成功至關重要。最近的中斷和地緣政治緊張局勢凸顯了半導體供應鏈的脆弱性。

半導體行業在地理上集中在少數幾個地方,主要是美國、中國臺灣、韓國、日本、歐洲和中國大陸。美國半導體器件公司的主導地位是歷史性的;在過去的五年里,他們一直保持著53%的市場份額。如果將各類半導體公司商業模式結合起來,即加上開放代工廠、OSAT、設備、材料公司,美國公司的市場份額下降至41%;如果只考慮增加值,那么美國的份額就變成了32%,而且這個數字在過去五年里以每年1個百分點的速度遞減。

美國半導體公司開發了無晶圓廠商業模式,這有助于維持其主導地位,但對臺灣造成了巨大的脆弱性。然而,先進的半導體技術正在塑造半導體格局。

技術趨勢不再是單線程。競爭的核心是制造工藝中的摩爾 (MM) 節點競賽,目前為 7 納米、5 納米和 3 納米,以及未來更小的節點。這些尖端工藝可實現更高的晶體管密度、改進的性能和能源效率,盡管它們在開發成本、良率和制造復雜性方面提出了重大挑戰。因此,業界正在通過超越摩爾 (MtM) 方法積極探索創新解決方案。NAND 內存正全速進入 3D 堆疊領域,而先進封裝對于所有領先廠商來說都變得至關重要。許多創新趨勢正在推動半導體行業的發展;寬帶隙化合物半導體、光子集成、量子計算。

共0條 [查看全部] 網友評論