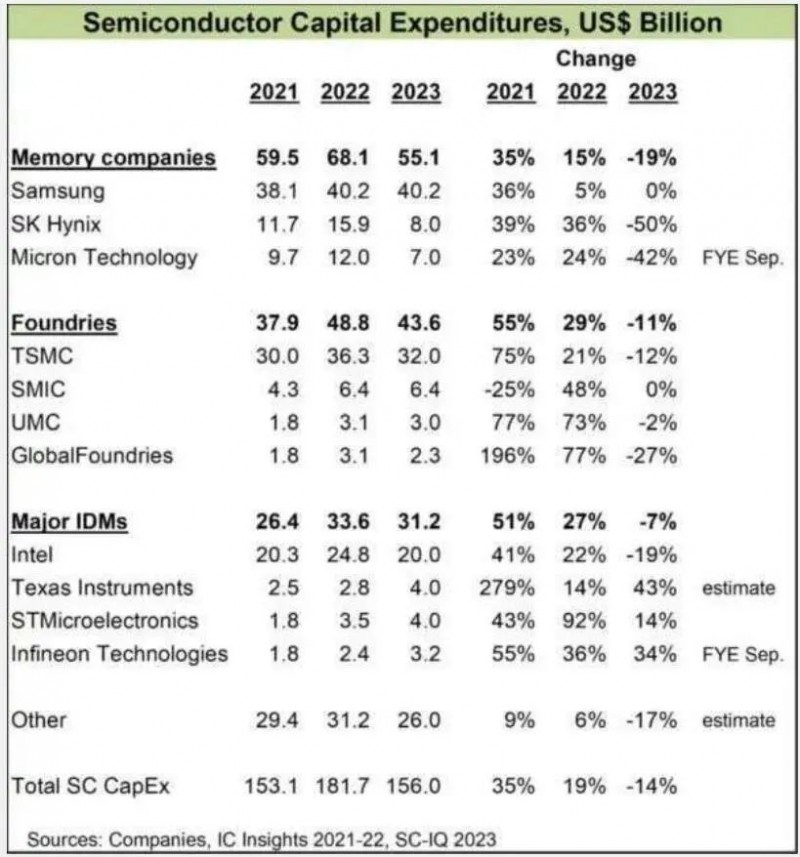

近日,IC insights發布最新報告,全球半導體資本支出在2021年增長35%,2022年增長15%以后,2023年預計會下降14%。

調查報告顯示,SK海力士和美光為首的存儲芯片廠商對半導體投資支出明顯下降。存儲芯片在所有半導體領域中支出平均下降達到19%。其中,SK海力士投資在2023年資本支出下降50%,美光在2023年資本支出下降42%。三星在2022年只增加了 5% 的資本支出,在 2023年將保持在同樣的水平。在晶圓代工領域,行業平均資本下降11%。臺積電2023年資本下降12%,聯電、格芯2023年資本支出分別下降2%、27%。在主要的集成設備制造商 (IDMs) 中,英特爾計劃削減 19%。德州儀器、意法半導體和英飛凌科技將在 2023 年實現資本支出增加。

為何2023年半導體市場低迷?PC、手機消費應用端需求下滑6月,IDC發布的報告顯示,第一季度中國可穿戴設備市場出貨量為2471萬臺,同比下降4.1%。6 月IDC 預測,2023 年 全球PC出貨量將下降 14%,智能手機將下降 3.2%。個人計算機的衰退很大程度上影響了英特爾和內存公司。智能手機的疲軟主要影響臺積電 (蘋果、高通、聯發科等是其最大的客戶) 以及內存公司。而從表中可以看到,2023年資本支出增加的公司包括TI、ST和英飛凌,他們的芯片產品和汽車、工業市場關系更大,這兩個市場處于健康發展階段。以英飛凌為例,這家公司2023財年二季度單季度營收達到41.19億歐元,同比增長25%,環比增長4%,高于此前的指引39億歐元。汽車和工業業務增長強勁。公司單季度的毛利率為46.6%,同比提升3.7pct,環比下降0.6pct;營業利潤11.80億歐元,營業利潤率達到28.6%。鑒于汽車和工業業務的持續強勁和彈性,尤其是電動汽車和可再生能源,英飛凌對2023財年下半年持樂觀態度,預計2023財年Q3營收的指引為40億歐元左右。晶圓代工龍頭臺積電資本支出下滑,代表其對市場發展更加審慎,當下市場發展不如預期。2022年臺積電的資本支出363億美元,創下歷史新高。在2023年第一季度法說會上,臺積電財務長暨發言人黃仁昭表示,2023年資本支出維持320至360億美元。研究機構的數據顯示,在今年一季度,全球前十大晶圓代工商營收 273.3 億美元,環比下滑 18.6%。在前十大晶圓代工廠 273.3 億美元的營收中,臺積電份額最高,在這一季度的份額環比提升 1.6 個百分點,達到了 60.1%。2023年,或將是半導體市場的一個低迷年,Semiconductor Intelligence 的預測是下降 15%,其他甚至有低至 20% 的預測。

共0條 [查看全部] 網友評論