近年來,國內半導體產業面臨來自美國的前所未有的考驗。2022年8月,美國對英偉達的A100和H100兩款計算加速卡實施禁令,禁止向中國企業銷售。為了應對這一限制,NVIDIA推出了專門針對中國市場的A800型號,該型號在A100的基礎上降低了NVLink高速互連總線的帶寬,從600GB/s降低到400GB/s,而其他方面保持不變。然而,據報道,美國正考慮進一步收緊限制措施。最近,有知情人士透露美國準備限制中國企業使用美國云計算服務。

早些時候,還有消息透露,美國計劃推出針對面向中國AI芯片出口實施新的限制,也就是說要連NVIDIA調整了性能的A800芯片也可能面臨禁售。那么,美國不斷升級的先進芯片限制措施對中國企業有何影響?國內企業該如何制定芯片供應策略,應對未來中美競爭局面呢?近期,在Gartner2023大中華區高管交流會上,Gartner研究副總裁盛陵海與媒體交流了這些問題,并提出了一些解決方案何應對之策。

禁運對中國企業的影響

從特朗普時代到拜登時代;從一開始針對中興、華為等個別、特定企業禁運,到擴展到海康等越來越多的企業;從美國技術含量5%以上的科技產品禁運,到需要申請的白名單制。而且近來還拉上了日本與荷蘭共同對中國需要引進的先進芯片制造設備進行禁運。可以看出,美國對中國的禁運措施在不斷提升。盛陵海指出,這樣的禁運措施對整個中國半導體產業、及科技產業都造成了重大打擊。然而,從另一個方面來看,對于中國的芯片產業來說也是一個機遇,因為國家將會加大對半導體產業和科技產業的扶持力度。當然,他也提到了問題,即中國的芯片產業在全球的地位仍然相對薄弱,缺乏較大的話語權。

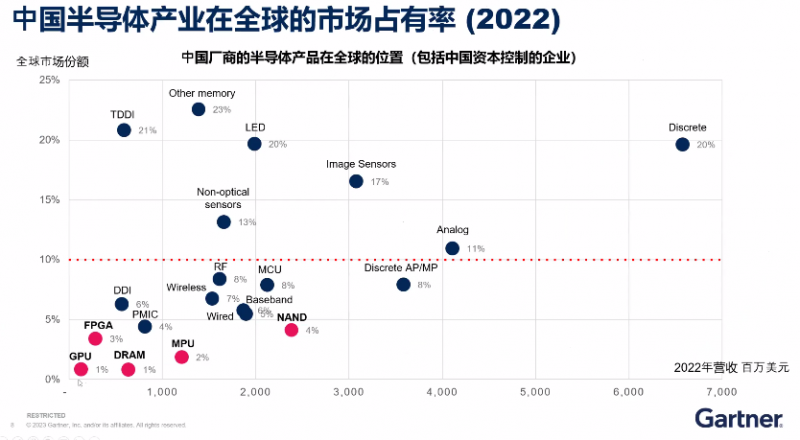

一般來說,在一個行業中,如果你的營收規模在全球市場份額中的占比超過10%以上,才會有一定的話語權,才有可能會有一定的影響力。在半導體產業中,根據Gartner的統計。分產品來看,市場占比10%以上的產品主要是通用器件,包括二極管、三極管等分立器件,這些產品的進入門檻不高。接下來是圖像傳感器產品,國內最大的是Omnivision,而傳感器產品線是韋爾半導體收購的一家華人在美國創辦的企業。此外,還有LED、其他存儲器。所謂其他存儲是指主流存儲以外的存儲芯片,比如Nor flash、EEPROM這類的小容量存儲產品。

一般來說,在一個行業中,如果你的營收規模在全球市場份額中的占比超過10%以上,才會有一定的話語權,才有可能會有一定的影響力。在半導體產業中,根據Gartner的統計。分產品來看,市場占比10%以上的產品主要是通用器件,包括二極管、三極管等分立器件,這些產品的進入門檻不高。接下來是圖像傳感器產品,國內最大的是Omnivision,而傳感器產品線是韋爾半導體收購的一家華人在美國創辦的企業。此外,還有LED、其他存儲器。所謂其他存儲是指主流存儲以外的存儲芯片,比如Nor flash、EEPROM這類的小容量存儲產品。

值得一提的是模擬芯片,盛陵海認為,國內模擬芯片企業的成長還不錯,是一個重要的進步。2021年模擬芯片市場份額還不到10%,而到2022年已增長至11%。市場份額在5%-10%之間的芯片主要是一些專用芯片,比如:手機、汽車、智能家居、平板等領域所使用的芯片,它們都是為特定用途而開發的。盛陵海表示,“我們希望這些產品未來幾年能夠通過國內產業鏈的整合,提升到更高的水平。”

市場份額低于5%的產品是我國急需取得突破的領域,比如GPU、FPGA、DRAM、MPU等。在這些領域中,NAND存儲器表現良好,它的份額增長,主要得益于長江存儲的發展。然而,問題是長江存儲也受到了制裁和禁運,禁令針對的是其生產128層以上產品的設備。跟IT與人工智能相關的領域,如GPU、DRAM、FPGA等,尤其是GPU,我們可以看到它在市場份額中的占比很低。中國企業在半導體市場的消費能力和需求水平如何?從整個供應鏈的角度來看,全球半導體市場規模6千億美元,出口到中國的半導體芯片約占全球市場的60%。其中35%是跨國企業,比如蘋果、惠普、戴爾等在中國采購的芯片。

這些芯片最終可能銷往中國市場,也可能銷往全球市場,但采購行為是由全球公司進行的。純粹由中國企業采購的芯片約占總量的25%,按照這個比例估算,金額約為1500億美元。從產品的角度來看,前面由提到,我國占據10%以上市場份額的產品多為技術門檻較低,或較為傳統的產品,高附加值的芯片產品主要由國際芯片廠商提供。

如何制定芯片供應策略應對未來中美競爭局面?

隨著美國禁運措施的出現,國內半導體產業開始受到更多的關注與重視,也有了更多的資金進入和國家扶持,包括大基金、地方基金、科創板、產業補貼政策等。有人認為過多資金進入并不一定是全都是好事,很多資金可能都浪費了。盛陵海認為,也應該看到其中的好處。不管有多少資金浪費,或者短期內效果不佳,仍然有很多亮點,例如國有體系下的中芯國際的14nm以下工藝的開發,及長江存儲3D NAND產品開發,從過去落后幾代,一下子可以平起平坐,并且走出了自己的道路。

不久前,上汽成立了一個60億元的半導體投資基金,專注于投資半導體相關的領域,這些企業看到了趨勢。盛陵海認為,中國在半導體領域將會有大規模的投資,并且通過大量的資金投入提升半導體相關產業參與者的待遇和員工福利。這將促使海外專家回國,大學生選擇相關專業。在他看來,這是一件好事,因為行業的繁榮需要人才,這些投入就像魚餌和肥料,只有這樣才能期待未來幾年有更好、更多的發展。此外,在盛陵海看來,“自主可控體系”是非常重要的一個項目,因為它涉及整個IT產業鏈的打通。

從芯片開始,然后到系統集成、設備制造、基礎軟件、存儲系統,以及標準認證、網絡安全、網絡服務、互聯網平臺等領域。將國內最優秀的公司聚集在一起,開發和替代一些自主可控的IT系統。這些自主可控的IT系統首要替代目標是政府和政企領域。雖然有人會抱怨,比如說:“現在英特爾的產品使用得很好,那么使用國產芯片可靠嗎?軟件適配是不是問題?”因為軟件是一個薄弱環節,技術和軟件確實存在一些問題,但反過來說,對于企業來說,如前所述,必須支持和考慮支持國產芯片和自主可控體系。

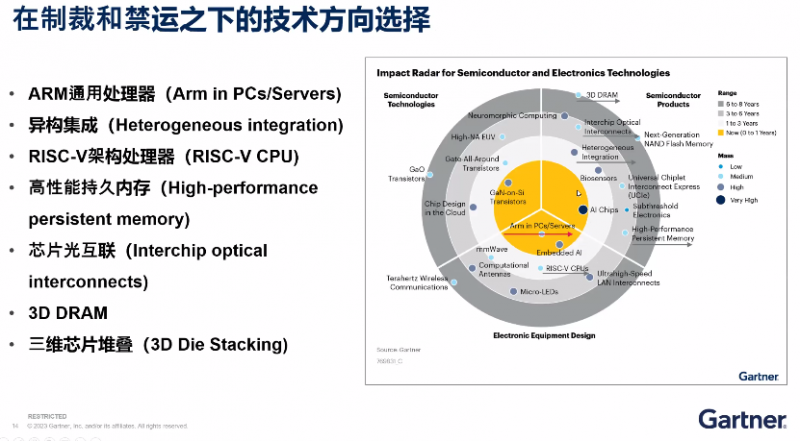

可以線在一些非關鍵領域嘗試使用,比如存儲系統和網絡系統可以考慮使用國產芯片和國產IT體系。只有通過不斷的磨合,軟硬件的配合,將應用場景和供應商融合在一起,才能培育整個生態系統,這才有意義。根據Gartner的一份“半導體”和“電子”領域的“影響力雷達圖”。它們選取了一些技術供中國廠商參考,他們認為這些技術可能會有一些希望突破禁令。

這些技術包括ARM通用處理器、異構集成、RISC-V架構處理器、高性能持久內存、芯片光互聯、3D DRAM、三維芯片堆疊。盛陵海承認這只是其中的一部分,他樂于看到國內廠商在新的領域中取得突破,甚至超過競爭對手。盛陵海建議國內電子企業可以采用三種不同的策略和方式來構建自己自主芯片的能力:

一是加強國內可靠芯片廠商的合作,共同開發定制芯片產品;

二是投資有潛力的國內芯片廠商,以獲取更多的影響力和資源;

三是自建芯片設計和相關團隊,不過這個成本相對更高。

他坦承,這些嘗試并不代表一定會成功,大家需要認真審慎地選擇。針對不同的產品和領域,應該根據實際情況進行討論,并決定自己的方向。希望通過產業鏈上下游的協作,建立國內的開發生態圈。自建一個完整的生態體系是非常困難的,因此需要讓芯片廠商、電子產品制造商、云基礎服務設施廠商和數字業務廠商都認識到這種必要性和緊迫性,互相賦能。國內的芯片廠商大都是初創公司,我們不能期望它們一下子就能媲美英特爾或AMD。我們只需要考慮它們在某些方面的優勢,比如功耗,或某個特定的處理能力就好。盛陵海指出,就算它們第一代產品可能會有一些局限性,第二代、第三代產品肯定會有新的提高,“我們需要有耐心,并保持開放的心態。”

他同時給出了建立國產IT系統作為備用選擇的行動建議:

1、與IT系統供應鏈協作廠商研究與預測美國制裁已經發生的和未來可能帶來的影響。

2、選擇國內自主可控相關系統與芯片廠商確認現有產品狀況和市場實際應用經驗,建立合作關系。

3、設置合理國產系統及芯片的性能要求和驗證目的,從非關鍵應用開始嘗試導入部分國產IT系統。

4、加強軟件適配開發,確保軟件對不同系統的兼容性、穩定性和運營性能。

5、建立或加強對國內基礎IT軟硬件廠商的投資,確保對廠商產品開發計劃的影響力。

6、建立新產品開發計劃時,優先考慮國內供應鏈和成熟平臺,積極采用半導體創新技術。

盛陵海特別強調了行動建議中的一個關鍵點,那就是軟件適配。因為國內現在軟件的能力還相對較弱,而硬件已經有相當進展。然而,對于國內初創芯片企業來說,軟件化和應用仍然是決定其成功與否的關鍵因素。克服軟件適配難題仍然是突破的瓶頸。

總結起來,國內半導體產業近年來取得了很大的進步,但還有很多技術和市場需要突破。電子企業應該積極關注半導體創新的方向,比如Arm芯片、RISC-V芯片、第三代半導體器件等,并通過投資提升對國內供應鏈的影響力。我們也看到國家在大力扶持國內的芯片初創企業,幫助它們成長壯大。只有通過持續的努力,中國的半導體產業才能迎來更加光明的未來。

共0條 [查看全部] 網友評論