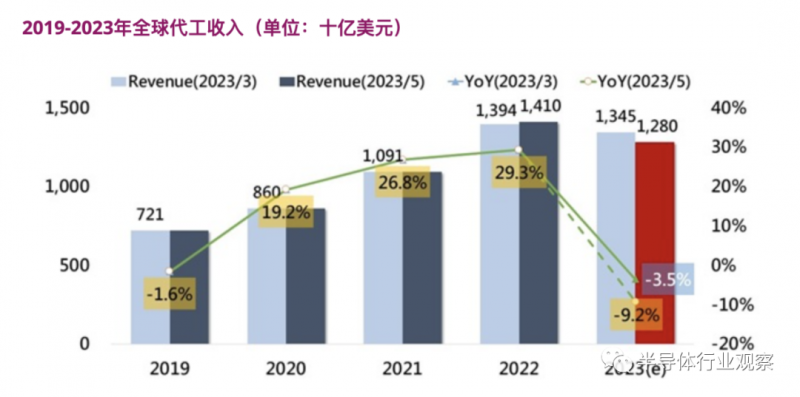

隨著烏克蘭戰(zhàn)爭、全球通脹和地緣政治緊張局勢,消費電子產(chǎn)品銷量暴跌,進(jìn)一步導(dǎo)致半導(dǎo)體銷量下滑。鑒于芯片需求減弱,DIGITIMES Research 預(yù)計 2023 年全球代工行業(yè)收入將下降 9.2%。

2023年上半年的庫存調(diào)整時間比預(yù)期的要長。芯片需求疲軟對全球晶圓廠收入前景構(gòu)成挑戰(zhàn)。DIGITIMES Research 的分析師 Eric Chen強(qiáng)調(diào),盡管 AI 熱潮正在提振高性能計算 (HPC) 市場,但由于全球經(jīng)濟(jì)放緩,對代工廠的整體需求仍然低迷。雖然預(yù)計電子供應(yīng)鏈將在 2023 年下半年恢復(fù)平衡,但目前尚未看到典型旺季材料準(zhǔn)備方面的顯著激活。

自 COVID-19 大流行以來,遠(yuǎn)程工作趨勢推動了消費電子產(chǎn)品的強(qiáng)勁銷售。然而,去年智能手機(jī)、個人電腦和筆記本電腦的出貨量有所下降。只有服務(wù)器需求才能從大型數(shù)據(jù)中心運營商那里獲得健康增長。作為對經(jīng)濟(jì)衰退的回應(yīng),芯片制造商尋求減少 2023 年的資本支出和產(chǎn)量。上述四類產(chǎn)品的出貨量預(yù)計將繼續(xù)下降。

除了需求疲軟,芯片供應(yīng)商還必須面對地緣政治挑戰(zhàn)。臺灣占據(jù)了全球晶圓代工市場的60%以上,超過了韓國、中國、美國和其他地區(qū)。華盛頓與北京的科技之爭打擊了中國的半導(dǎo)體雄心。美國實施的制裁是否真的有效取決于聯(lián)盟的形成,尤其是歐洲的耐人尋味的立場。

全球半導(dǎo)體格局的變化將繼續(xù)。

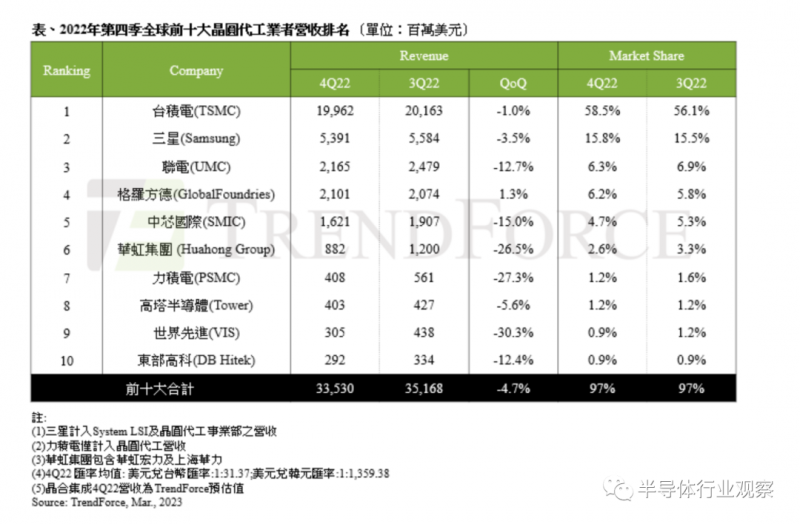

2022 年第四季,前十大晶圓代工產(chǎn)值季減4.7%

TrendForce 調(diào)查顯示,雖終端品牌客戶自2022 年第二季起便陸續(xù)啟動庫存修正,但晶圓代工位于產(chǎn)業(yè)鏈上游,加上部分長期合約難以迅速調(diào)整,除部分二、 三線晶圓代工業(yè)者能因應(yīng)客戶需求變化能即時反應(yīng)調(diào)整外,又以8 吋廠較明顯, 其余業(yè)者產(chǎn)能利用率修正去年第四季起才較明顯,使2022 年第四季前十大晶圓代工產(chǎn)值面對14 季以來首度衰退,季減4.7% 約335.3 億美元,且面對傳統(tǒng)淡季及大環(huán)境不確定性,預(yù)估2023 年第一季跌幅更深。

旺季不旺及客戶庫存修正,持續(xù)影響第四季各家業(yè)者營收表現(xiàn),臺積電(TSMC)盡管有iPhone、Android新機(jī)備貨需求支撐,第四季營收仍季減1.0%約199.6億美元,市占率上升至近六成,主要是二、 三線晶圓代工業(yè)者受客戶庫存修正沖擊較大,讓臺積電有機(jī)會拿下更多市占;制程營收方面,7 / 6納米營收衰退大致由5 / 4納米成長抵消,7納米以下先進(jìn)制程營收占比則穩(wěn)定維持54%。

三星(Samsung)擁部分iPhone、Android新機(jī)零組件拉貨動能,稍微抵銷客戶修正幅度與先進(jìn)制程訂單流失缺口,第四季營收季減約3.5%達(dá)53.9億美元。值得留意的是,TrendForce觀察三星7納米以下先進(jìn)制程客戶高通(Qualcomm)、輝達(dá)(NVIDIA)旗艦新品轉(zhuǎn)單出走,但尚無量體相當(dāng)?shù)男驴蛻籼钛a(bǔ)產(chǎn)能,將導(dǎo)致三星2023全年先進(jìn)制程產(chǎn)能利用率約60%處低水位,2023年營收成長動力恐不足。

聯(lián)電(UMC)第四季產(chǎn)能利用率與晶圓出貨量齊跌,營收約21. 7億美元,季減12.7%,12吋與8吋各制程相較2022年第三季均呈衰退,又以8吋0.35 / 0.25um制程下滑最劇烈,季減幅高達(dá)47%。反觀格芯(GlobalFoundries)受惠于晶圓平均銷售單價、產(chǎn)品組合最佳化與非晶圓相關(guān)收入增加,第四季營收仍季增1.3%達(dá)21.0億美元,是唯一營收正成長業(yè)者,市占率也上升到6.2%。中芯國際(SMIC)晶圓出貨量與銷售單價齊跌,第四季營收季減15.0%,約16.2億美元,各終端營收又以智慧家庭與消費性電子領(lǐng)域衰退最劇。此外,盡管中芯國際已祭出約20%~30%降價優(yōu)惠試圖激勵客戶投片,但考量美中沖突的風(fēng)險,成效并不明顯,第一季產(chǎn)能利用率及營收恐再收斂。

TrendForce表示,第四季各晶圓代工業(yè)者在客戶訂單修正期間受沖擊程度不一,第六至十名最明顯的變動有二。一,合肥晶合集成落榜,短期難重返,第四季第十名由東部高科(DB Hitek)遞補(bǔ),不過第四季東部高科產(chǎn)能利用率仍受限市況差而降低至80%~85%,營收季減約12.4%達(dá)2.9億美元。二,原排行第九高塔半導(dǎo)體(Tower)特殊制程類比芯片需求較穩(wěn)健,歐陸客戶訂單支持,第四季營收4.0億美元,季減僅5.6%,擠下世界先進(jìn)(VIS)居第八名;世界先進(jìn)受面板產(chǎn)業(yè)與消費終端需求下行沖擊,第四季晶圓出貨量減少約三成,營收季減30.3%約3.1億美元,掉至第九名。

其余業(yè)者如華虹集團(tuán)(HuaHong Group)雖仍有中國內(nèi)需支撐部分特殊制程產(chǎn)能,消費性邏輯產(chǎn)品亦遭景氣逆風(fēng)沖擊,第四季營收8.8億美元,季減26.5%,結(jié)束過去兩年逐季成長走勢。力積電(PSMC)第四季8吋與12吋產(chǎn)能大幅下降,晶圓代工營收季減27.3%達(dá)4.1億美元,連續(xù)三季衰退,市占也縮至1.2%。

共0條 [查看全部] 網(wǎng)友評論