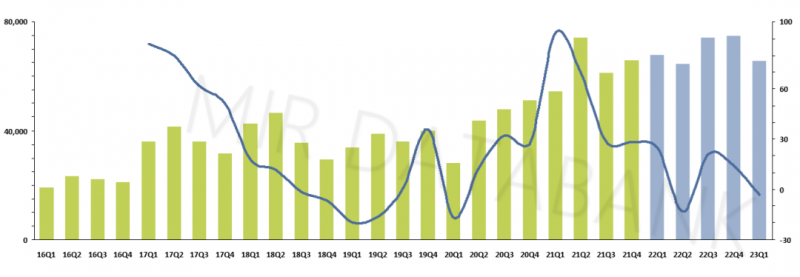

整體市場2020年之后首次在一季度下滑

2023年開年第一個季度工業機器人銷量同比下滑約3.3%,具體來講:1-2月工業機器人銷量降幅較大,3月降幅收窄,目前并不明確市場何時能夠實現正增長。這是工業機器人市場在2020年之后首次在一季度下滑。

我們認為2023年一季度整體市場下滑受下游需求不景氣影響較為嚴重,這一影響可以追溯到2022年第四季度,那時雖然單季度整體市場出貨量的數據還是延續增長態勢,但整體訂單的增速開始收窄,大有快速蔓延之勢。

2016-2023年工業機器人分季度市場規模(出貨量/臺)

(數據來源:MIR DATABANK)

一個比較有意思的對比是:2022年第一季度工業機器人市場增長高達20.5%,當時我們的判斷是2021年下半年供應鏈開始縮緊,部分機器人廠商2021年下半年貨期大幅延長,訂單延遲至2022年一季度交付,這使得多數機器人廠商一季度訂單甚至高于2021年同期,當時(2022年一季度)工業機器人整體下游需求情況是比較強勁,并呈現較高增長態勢。而如今時移事異,需求疲軟之下,即便2023年第一季度也兌現了部分2022年積壓的訂單,卻仍難以彌補市場需求萎縮帶來的空缺。

新能源車、鋰電、醫療等行業景氣度短期回落

電子、金屬制品行業復蘇不及預期

具體看下游應用行業,過去兩年工業機器人的主要拉動力如新能源汽車、動力電池、醫療等在2023年一季度的需求增速也相對放緩了(2022年第一季度下游行業平均增長在30%左右)。一般工業*長尾市場雖有復蘇跡象,但仍需時日才能激活市場。

*一般工業:指食品加工、飲料制造業、木材加工、煙草工業、皮革加工、家具制造業、印刷業、石油加工業、金屬冶煉、采礦、水泥加工等行業

2023Q1工業機器人下游行業出貨情況

(數據來源:MIR DATABANK)

盡管大部分行業仍深陷泥沼,但儲能(包含在鋰電中)、光伏市場仍保持較高增速,主要是由于以下幾點因素的綜合影響:

1、政策加碼

2、各工藝環節機器人滲透率提升,例如在儲能電池制造中的電芯合成、化成分容、模組組裝等工藝段也有進一步應用。

3、新技術新工藝產生需求,例如在光伏領域的EL檢測(電子發光檢測)上下料、包護角;光伏電池片制造段如鍍膜、激光轉印設備上下料;光伏組件段疊瓦上下料等工藝中的應用不斷拓展。

4、出口拉動,以光伏為例,近年來國內光伏龍頭也一直在積極布局海外市場,以光伏組件為例,在全球前十大組件企業中,中國企業占八席。

5、中東加速“去美元化”,多國將加強與中國在氫能、儲能、風電光伏、智能電網等清潔能源領域的合作。

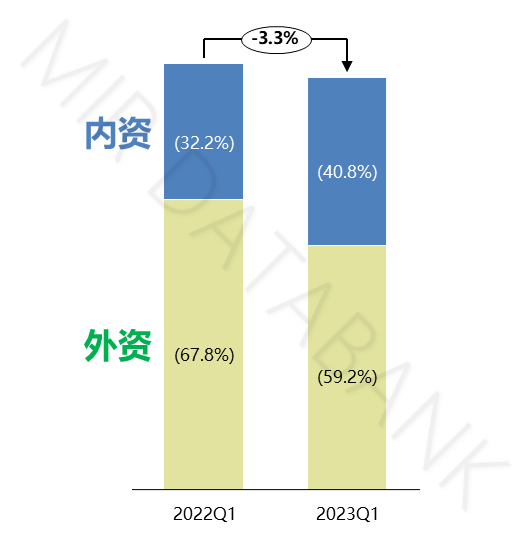

國產替代加速

內資廠商市場份額首次突破40%

2023年第一季度,國產機器人龍頭企業在鋰電、光伏、汽車零部件等領域與外資加速交鋒并搶占市場份額,并且在整車領域也開始滲透,國產化加快替代速度,因而內資市場份額增長了23%,達到40.8%。

反觀外資在占比大頭的電子行業訂單萎縮,新能源車、鋰電等市場需求也進一步放緩,因此,外資市場份額下滑16%,跌至59.2%,這也是外資市場份額首次跌破60%。

工業機器人市場一季度內外資份額對比

(數據來源:MIR 睿工業)

一季度內外資的此消彼長恰恰印證了在市場需求不明朗形勢下,價格戰及內卷化將是必然趨勢,而這種亂戰局面正是內資廠商所喜歡的,因為內資廠商最擅長的就是在焦灼的局面下通過自身的快速反應,迅速響應客戶的需求,通過性價比“見縫插針”,進入特定市場。而在這樣的節奏中,外資往往會顯得有點無所適從。

值得一提的是,2022年工業機器人供給端緊張,導致大部分外資廠商2022年漲價,加上外資的代理商恐慌性地囤了很多貨,這會導致外資廠商對終端用戶的真實需求缺乏一定的了解,不利于外資品牌的良性發展;而內資廠商,雖然2022年的市占比提升不明顯,但是產品都是實打實賣出去了,較少有代理商囤貨。因此,國產廠商在第一季度能夠更好的了解市場的需求,才能有如此明顯的市占比提升。

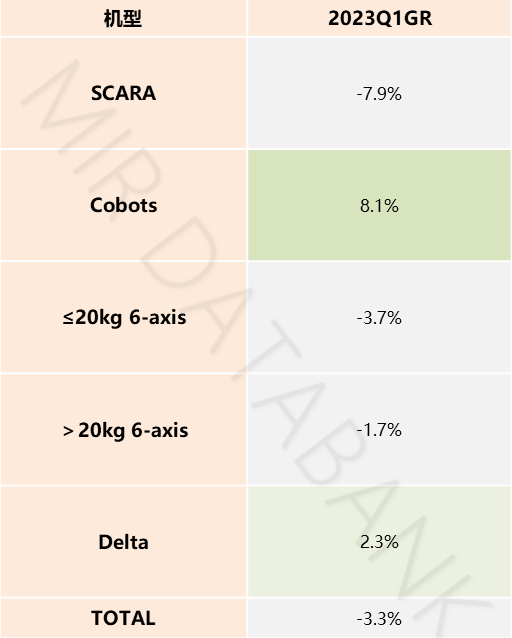

各機型表現均不及預期

分機型來看,受2023年一季度受整體需求不振的影響,工業機器人各機型的表現也不如人意,除了協作機器人和Delta(并聯)機器人,其余機型的增長率全部為負。

2023年一季度工業機器人各機型增長率對比

(數據來源:MIR DATABANK)

具體來看,不同機型實際上受到了不同行業的影響:

1, SCARA機器人受到電子行業疲軟;鋰電、醫療等需求放緩的影響,增長率為負,即便光伏、汽車電子、半導體等市場有一定的增量,但卻難以形成全面支撐。值得一提的是,通用版SCARA產品競爭加劇,大負載及高速SCARA產品需求相對旺盛。

2, 盡管Cobots(協作)增長率為正向,但其下游工業行業如金屬制品、電子、半導體等需求萎縮;非工業行業如餐飲、新零售、健康理療等受消費減少影響較大,與SCARA機器人類似,協作機器人的大負載產品成趨勢。

當下協作機器人領域,國產品牌價格進一步下探,頭部廠商陸續進入上市倒計時。商用服務領域的入局者增加,企業出海漸成潮流。

3,≤20kg 6-axis中桌面型≤20kg 6-axis受電子行業消費疲軟、投資減弱等影響,市場需求疲軟;底座型及弧焊型≤20kg 6-axis 受對外出口萎縮等影響,機加及弧焊應用需求不及預期。

4,>20kg 6-axis中國產入局者持續增加,雖然新能源車相關、動力電池等領域需求放緩,但儲能、通用行業如白酒、玻璃、食品飲料等場景應用持續拓展。

5,Delta(并聯)機器人在2023年第一季度的價格進一步下探,并且一些并聯廠商跨界入局SCARA市場。

從下游行業需求來看,Delta(并聯)機器人在食品飲料及日化等領域的需求有所復蘇,新興市場如光伏、半導體、鋰電等加速滲透但當前體量仍有限。

市場格局:首次三家國產廠商進入TOP10

2023年一季度,超半數以上工業機器人企業銷量同比下滑,市場格局迎來重塑,行業加速洗牌。其中,首次有3家國產廠商進入TOP10行列,分別是埃斯頓,匯川,埃夫特,并且埃斯頓(ESTUN)首次躋身TOP5。

2023年一季度中國工業機器人市場份額餅圖

(信息來源:MIR DATABANK)

通過數據對比,我們觀察到,少數國產頭部廠商目前在手訂單相對樂觀,仍主要來自于光伏、鋰電等新能源相關行業。外資頭部廠商及剩余國產廠商訂單收縮明顯。

總結預測

在2022年工業機器人市場年終總結的時候,有人說2022年是工業機器人市場近三年以來最具挑戰的時期,其實不然。

2023年,對于中國工業機器人市場來說,才真正算是挑戰的開始。因為2022年,工業機器人市場面對的主要矛盾來自于供給側的,它是有形的,可調整的,短期性的。而2023年(準確來說是2022年Q4)開始,矛盾將逐漸來自于需求側,它是無形的,難以把控,甚至可能會是長期性的。

MIR 睿工業通過觀測十多年來中國工業機器人市場發展的軌跡,認為2023-2024年工業機器人會迎來第二次調整期,屆時中國工業機器人市場會呈現以下特征:

1, 工業機器人領域存量市場爭奪與細分增量市場卡位并存;

2, 國產廠商排位戰加劇:在需求不足、強競爭環境下會導致很多國產二三梯隊拿不到訂單,訂單向一線品牌傾斜;

3, 終端客戶對產品個性化定制以及更加完善的服務更加看重,同時對成本控制的要求也更高,這必將推動國產工業機器人的應用需求邏輯不斷明朗,迫使各家(國產)廠商對成本控制能力和資源整合優化、關鍵環節/零部件自主可控、合作伙伴利益共同體建設提出了更高的要求。

盡管面臨著階段性調整的波動,但我們判斷:工業機器人仍是處于“成長性”階段的自動化產品,未來幾年仍將維持增長。

在持續增長的大趨勢下,工業機器人不同機型、行業、供應商的表現仍將呈現出結構性的差異化。例如在機型方面,SCARA及≤20kg 6-axis機器人將告別高速增長期,>20kg 6-axis及Cobots(協作)機器人進入新的增長階段。

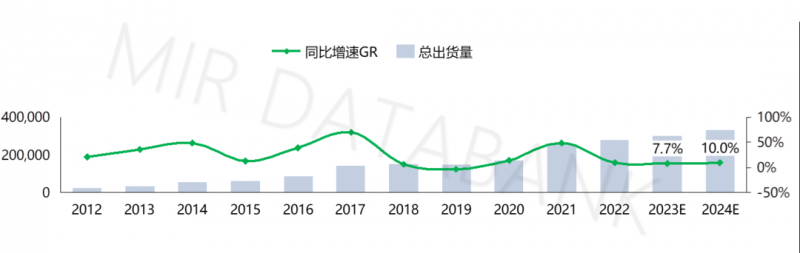

對于整體市場,我們認為2023上半年市場仍將承壓,下半年有望迎來反彈,全年市場增速將維持在7.7%左右。

2010-2024年中國工業機器人整體市場銷售規模推移(臺)

共0條 [查看全部] 網友評論