2022年中國晶圓制造設備市場實際上走了一個小小的過山車。開年的第一個季度開始,整個晶圓設備市場沿襲晶圓廠在2021年(2021年Q1是一個歷史高點)持續新建/擴產帶來的設備采購放量的影響,仍能有16.7%的增長,市場持續火爆。第二季度雖然市場同比出現了比較明顯的下滑,但這一方面是因為2021年第二季度數據實在是較為逆天,對比之下,2022年第二季度就相形見絀了;另一方面,上海在4~5月份經歷了比較嚴重的疫情,設備延期交貨驗收,這成為兩年多以來最為艱難的一段時間。

緊接著第三季度,在結束全國各主要半導體產業聚集區(尤其是上海)的疫情封控后,晶圓制造設備市場迎來短暫爆發,環比增長27%,各晶圓廠供應鏈恢復,設備廠商訂單的交付逐漸恢復正常。同時,中國大陸晶圓制造設備市場也在第三季度實現單季度市場銷售額超過420億元的突破,為有史以來單季最好成績。然而,第四季度,讓晶圓制造廠商們擔心的事情還是發生了:伴隨全球經濟疲軟、消費電子產品需求下降導致半導體產品供大于求等因素,中國大陸市場晶圓制造設備需求量有所下滑,市場開始進入一個較為明顯的調整階段。

雖然從賬面上看,第四季度整體的市場規模依然可觀,但從全年來看,2022年晶圓制造設備市場規模,相較于2021年僅實現了3.8%的小幅增長。并且最要命的是,從2022年開始,一朵烏云也始終縈繞在晶圓制造設備市場上空,那就是半導體整體市場正處于下行周期。

2017-2022年中國大陸晶圓制造設備市場規模(單位:百萬人民幣)

(數據來源:MIR DATABANK)

行業環境—周期的雙刃劍

所謂“半導體周期”源自半導體行業的“產能-庫存”屬性,由于這種“需求旺盛-重復下單-產能擴張-需求飽和(下行)-庫存堆積-去產能化”的典型運營行為,帶來階段性產業供需錯配,從而通過價格劇烈波動,以及量的變化,形成典型的半導體產業周期,并且這種周期影響的是整個半導體產業鏈。晶圓制造設備由于處于整個半導體產業鏈的中上游位置,因此對半導體周期的感知有一定的“時滯”。

在過去的一年中,半導體的終端應用需求進一步分化,消費電子產品需求弱化, 智能手機、PC、平板電腦等消費電子市場的銷量增速進一步下滑,盡管新能源應用的需求持續高漲,但仍然止不住行業步入景氣下行周期的步伐。晶圓制造設備出貨額增速在經歷了2021年的高位運行后開始逐步回落,2022年靠著上一輪擴產潮的延續性影響,依然能實現了小幅增長。但從5月份開始,中國集成電路產量、進口量、出口量均已出現了不同程度的下滑,并且截止到2022年底這個下滑態勢仍然沒有明顯緩解,下游需求不景氣的狀況慢慢向上傳導,晶圓制造設備市場似乎也走到了增長下行的門口。

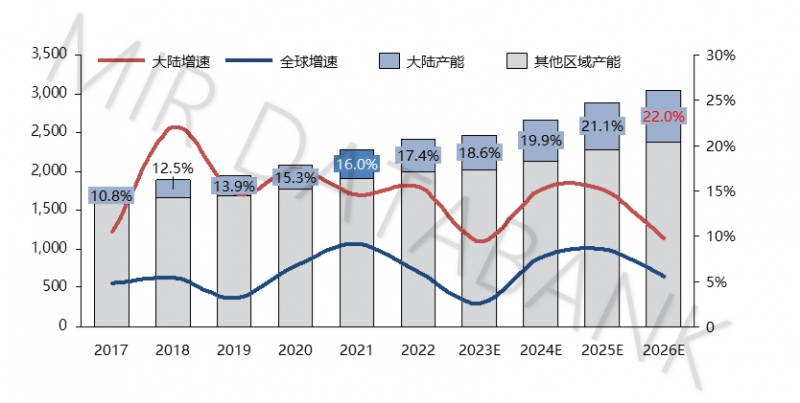

公開數據顯示,2022年,全球已經有33條晶圓生產線開建了,再加上晶圓廠們的產能利用率大幅度的提升,相比于2021年,全球的晶圓總產能已經增長了6%左右,前端晶圓廠的設備支出將同比增長約9%,達到980億美元的歷史新高。但根據美國半導體產業協會數據顯示,2022年全球芯片銷售額僅僅增長了3.2%。需求增速落后于產能增速。

2017-2026全球及中國大陸晶圓產能及變化

(信息來源:MIR DATABANK)

按照常理來說,需求落后于產能就要進行產能調整,進入到去庫存階段。甚至SEMI在其最新的季度《世界晶圓廠預測報告》中也預計2023年全球晶圓廠設備支出將從2022年的980億美元的歷史新高降至760億美元,同比下降22%,并且這種下行勢頭要等到2024年半導體庫存調整結束以及高性能計算(HPC)和汽車領域對半導體需求加大的推動下才能恢復健康增長。

但現實是進入到2023年,臺積電、英特爾、三星、美光等全球頭部晶圓廠紛紛逆周期投資,宣布擴產計劃。中國大陸頭部芯片制造廠商中芯、華虹也紛紛表示2023年要穩步推進成熟12英寸工廠的產能建設,并計劃把差異化特色工藝向更先進節點推進。

為什么明明產能已經結構性過剩,但各大晶圓廠還是持續擴產?

這里可以從三個角度來看:

1, 晶圓廠的建設是有周期的,晶圓制造產能,從規劃到落地通常需求2-4年的時間,其中,設備搬入0.5~1年、產能爬坡1~2年。而半導體行業經歷一輪完整的周期所需時間是4-5年。所以當這些晶圓廠建好,說不定就是上行期了,正好趕上。

2, 受“晶圓大廠”思維影響較深。股票市場市場有一句話叫“低點你不入場,那么到高點多半也沒你的份。”因此晶圓廠尤其是那些具有實力的大廠認為越是下行,越有大機會。三星當年就是在屏幕、內存的下行期間,大規模擴產,打價格戰,然后熬死了對手,自己勝利成為了行業一哥。所以晶圓廠們也是在拼機會,趁著下行時大規模擴產,想辦法去熬死對手,這樣當上行期到來時,自己就能夠大賺特賺。

3, 目前美國在切斷全球半導體供應鏈,“自主可控”成為了關鍵詞,各廠商都想把晶圓產能掌握在自己手中,所以重復建設在所難免的。

但是上述三條邏輯基本上都會伴隨著一定的風險:如果全球半導體市場需求回復不如預期,那么一旦產能過剩問題積累時間過長,對于各家廠商來說將進退兩難,這勢必導致行業進行新一輪的洗牌。

市場格局—禁令與國產化機會

2022年10月7日,美國商務部發布多項對華芯片出口管制措施,美國企業生產的先進半導體生產設備必須獲得美國商務部的許可證才能向中國出口,該禁令首先重點限制14nm及以下先進制程。此外美國還向日本、韓國、歐洲等地區的半導體設備廠商施加壓力,意圖 限制這些國家在中國的半導體設備業務。

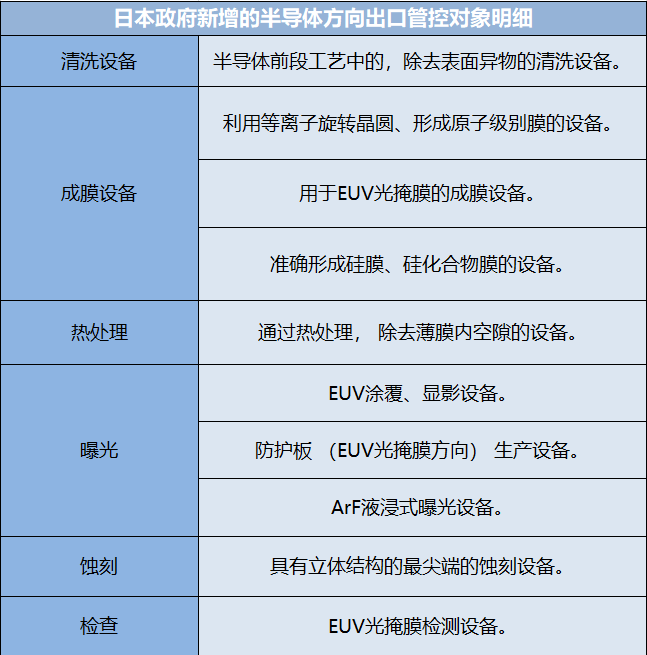

受到美國的壓力之后,日本經濟產業省于2023年3月31日提出了計劃“新增23類禁止出口的尖端半導體生產設備”(包括蝕刻、清洗等設備)的政令,并計劃在2023年五月修改政令、7月份正式實施。

對于國內晶圓制造設備廠商來說這無疑是一個不小的打擊,最明顯的影響是一些外資企業在中國國內晶圓廠擴產進程將被迫延后。禁令發布后,以AMAT、LAM、KLA等為代表的美國半導體廠商,不得不停止對中國晶圓廠的服務,據說部分晶圓廠原有的駐場工程師也陸續撤出。

隨著禁令在慢慢發揮它的威力,也引起了一系列蝴蝶效應:2022年第四季度,外資廠商與中國市場漸行漸遠,加之半導體行業進入調整期,中國本土設備廠商技術能力不斷提高,外資廠商在中國大陸市場第四季度的表現普遍不好,基本都是負增長情況;反觀中國本土廠商,雖然業績增速相較于第三季度有所下降,但依舊相當可觀。2022年全年,外資廠商除KLA(科磊半導體)外,在中國大陸市場的業績基本與去年持平或負增長,但中國本土廠商普遍保持50%以上增速。

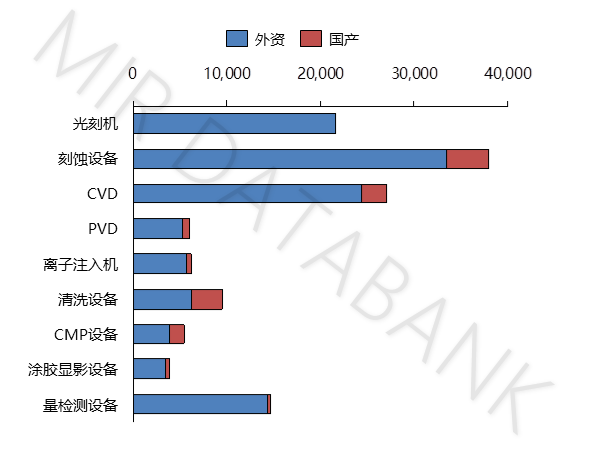

盡管本土廠商普遍增速不錯,但中國大陸市場主要的晶圓制造設備國產化率仍然較低,僅11%左右,部分設備如清洗、CMP等國產化比例較高,這兩個領域,典型國產廠商盛美半導體、華海清科的發展速度很快。

2022年中國大陸晶圓制造設備國產化率(單位:百萬人民幣)

(數據來源:MIR DATABANK)

未來隨著中國“大基金”二期對于半導體設備領域的投資力度加大,中國很多半導體廠商或將有很大潛力突破技術封鎖與限制,實現晶圓制造設備本土化率的快速提升。預計到2025年晶圓制造設備的綜合國產化率將有望提升至23%左右。

主要產品線分析——清洗設備表現亮眼

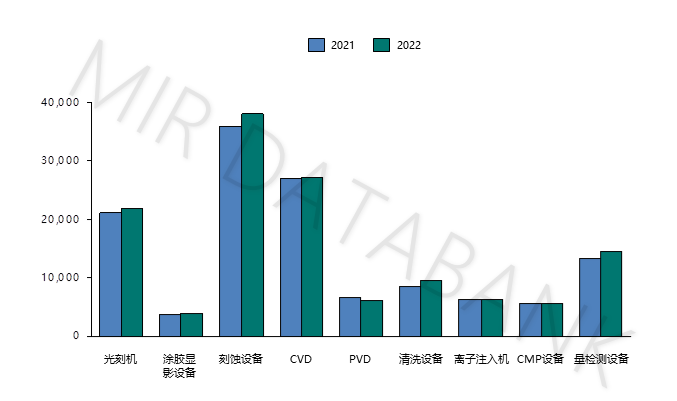

從主要設備類型來看,光刻機方面,ASML的高端EUV光刻機在2022年一季度依然沒有向中國大陸出貨,但其他光刻機出貨依然比較多,從全年來說,國內市場光刻機同比有3.1%的增長。

刻蝕設備是中國晶圓制造設備市場體量最大的設備類型,刻蝕設備在2021年同比增速接近40%,普遍高于其他設備類型,而2022年這個趨勢有所減緩,整個刻蝕設備增長僅為6.2%。

2022年開年沉積類設備(CVD,PVD)采購量有明顯增加,同比增長超過50%,這與不同工藝段所需設備的訂單放量先后有一定關聯。但二季度的疫情反復,CVD等設備出現了負增長。盡管三季度將增長率重新拉回,但從全年來看CVD微增 0.8%,PVD下滑6.6%。

清洗設備是2022年各類晶圓制造設備中增速最快的,這主要得益于中國大陸晶圓廠技術制程不斷先進化,使得與包括刻蝕、CVD等在內的各工序的重復次數明顯增加,整個工序中對于清洗設備的需求也大幅增加。中國本土重點廠商如盛美半導體、芯源微電子、北方華創、至純科技等在這樣的大背景下也在加快清洗設備方面的布局,已經在越來越多的客戶處驗證成功并獲得批量訂單。

2021年與2022 年晶圓制造設備(機型)市場規模(單位:百萬人民幣)

(數據來源:MIR DATABANK)

結語

在過去的幾年中,中國大陸一直是世界上最大的芯片需求市場,同時自身新建晶圓廠也是最多的,預計未來還會興建十幾座晶圓廠來擴大產能。隨著美國禁令的實行,中國自主制造芯片能力被進一步遏制,但這既是挑戰也是機會,在市場、國家戰略、產業自主可控等多重因素的驅動下,中國大陸晶圓制造及其配套設備環節的加速發展勢在必行。在半導體行業如此不景氣的當下,本土晶圓廠在持續發力,本土的晶圓制造設備廠商也在持續進行技術研發,對外投資和擴建擴產。然后當市場再次繁榮的時候,整個半導體市場的復蘇會推動國產晶圓制造設備廠商取得長足的發展。

共0條 [查看全部] 網友評論