在過去的一年里,中國半導體市場受全球經濟疲軟、消費電子產品需求下降導致半導體產品供大于求等因素影響,行業進入了一個下行周期。但是,半導體上游的半導體制造材料市場由于受到供應鏈傳導的“時滯”效應的影響,上一輪市場爆發仍在帶動其需求明顯增加,該形勢一直持續至2022年。但隨著供應鏈慢慢將下游的不景氣傳導到上游,2023年半導體材料市場將迎來一個比較明顯的調整過渡期。

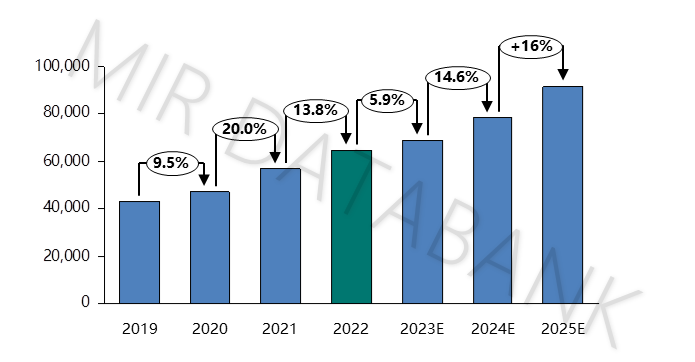

2019-2022年中國大陸晶圓制造材料細分市場規模(單位:百萬元)

(數據來源:MIR DATABANK)

擴產、漲價

在中國大陸,晶圓廠擴產,帶動材料市場發展,其背后其實有一股推力:隨著晶圓制造向更先進制程邁進,晶圓廠在相同尺寸晶圓上,先進制程工藝節點的芯片相比原先制程的芯片售價要高出 7000 多美元。而售價提升的背后是每片晶圓消耗的相關成本的提升,除了建廠和相關設備的固定投資之外,元器件和半導體制造材料、人才、日常運營投入等其他成本也非常高昂,尤其是材料方面,需要濕電子化學品的純度更高、數量更多,硅片的價格更貴、尺寸更大等。

從細分市場來看,硅片作為晶圓制造工序的最基礎材料,仍是整體市場中份額最大的材料,占所有晶圓制造材料的31.2%。

從市場內部的發展來看,2020年硅片出貨量雖然有所增加但其價格卻有所下跌,導致整體市場的銷售額僅與2019年持平,到了2021年價格明顯回升,市場銷售額快速增長約13%,卻發現仍不能滿足晶圓廠擴產帶來的需求。

因此,2021-2022年全球主要硅片廠信越、環球晶圓積極規劃擴產藍圖,中國大陸的硅片廠商如滬硅產業、立昂微等也在加緊準備擴產,其勢頭絲毫不遜色于外資企業。根據MIR 睿工業了解到,上述公司的擴產項目多數將在2023-2024年投產。

國內外主要硅片制造廠擴產計劃(部分)

(信息來源:MIR DATABANK)

值得一提的是,除了產能的擴充之外,頭部硅片廠商如信越、環球晶圓、勝高等,在2021-2022年,也基本完成了對硅片產品的提價,提價范圍在15-30%之間。

2022年,半導體行業下游高性能計算和5G通訊領域的需求增長,各晶圓廠不斷擴大產能,特別是芯片向更先進節點技術的持續過渡,將帶動晶圓制造過程中的涂膠、曝光、刻蝕、拋光研磨步驟的增加和技術難度的上升,在這些工藝制造步驟中相應需要的材料也隨之增加,特別是光掩膜、電子特氣、拋光材料都屬于高端消耗品,會因此翻倍增加需求。

上述材料中,電子特氣在半導體制造材料中應用需求較多,市場份額僅次于硅片。2022上半年俄烏沖突爆發,由于交戰雙方均是全球重要的特種氣體輸出國,因而沖突爆發也曾一度帶來了部分氣體供應不足和價格波動,一定程度上影響了該市場發展。

掩膜版目前主流的晶圓廠均有自主配套生產的能力,成為拉動掩膜版增長的主要動力;獨立的第三方掩膜版廠商市場份額僅占整體掩膜版市場的30-35%。隨著各大晶圓廠在上一輪擴產周期中規劃的項目慢慢落地,掩膜版的需求也將進一步擴大。

光刻膠、CMP拋光液市場受先進制程影響較大,14nm及以下制程產能的增加以及3D NAND技術,均帶來了相關工藝步驟的大量增加,市場規模增速相對較快。

禁令與國產化

伴隨著中國半導體市場規模足額來越大、產業鏈越來越完善、核心技術持續突破,產品越來越高端化,使得中國半導體產業這塊蛋糕越做越大。但過去一年中外部環境對國內半導體環境造成了不小的打擊,以美國為首的西方國家對中國進行半導體禁令,并且妄圖通過“芯片法案”進一步打壓中國大陸半導體產業的發展,這無疑給了中國大陸內部產業發展造成了巨大壓力。

2022年10月7日,美國商務部發布多項對華芯片出口管制措施,美國企業生產的先進半導體生產設備必須獲得美國商務部的許可證才能向中國出口。禁令公布后,泛林集團、應用材料等暫停了對中國相關產品的出口和技術支持。

2022年8月,美國商務部發布多項對話對華禁令,主要包括EDA/ECDA軟件、氧化鎵半導體材料、金剛石材料等。美國此次針對相關芯片設計軟件的限制,或將影響芯片廠商的產品開發。同時,氧化鎵半導體和金剛石材料的限制將對新一代半導體產品的研發產生影響。這兩項都有可能間接影響到半導體材料市場的增長。

為了避免中國半導體制造材料產業發展被禁令束縛住,國內政策大規模支持半導體及其相關產業鏈的發展,其中十四五規劃更是明確強調發展半導體及其制造材料等相關產業對國家發展的重要性。總而言之一句話:半導體及其制造材料的國產化進程勢在必行。

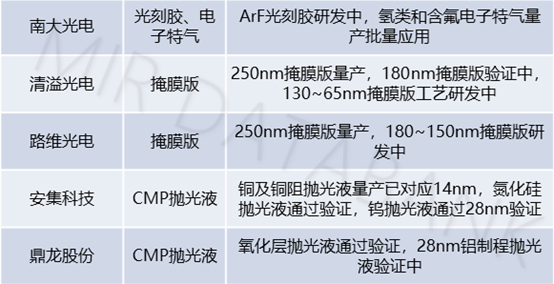

盡管到2022年,中國大陸主要的晶圓制造材料國產化率仍然較低,普遍在40%以下,部分關鍵材料如光刻膠僅11%, 但國產半導體材料企業在2021年底和2022年期間進行大批的認證測試,加快量產和批量應用的進程,并且產能也在同時建設當中。國內晶圓廠也愿意提供更多的試錯機會,像晶瑞電材、南大光電、安集科技等優秀企業,在半導體材料國產化的技術突破道路上做出了重大貢獻。預計到2023-2024年各品類半導體材料產品尤其是掩模版、光刻膠等均可實現突破。

國內半導體制造材料公司國產化進程(2022上半年)

(信息來源:MIR DATABANK)

一個比較突出的例子是,中國大陸CMP拋光液市場,在2019年之前Cabot占據絕對優勢,以安集科技為首的國產品牌,市場占比不到15%,其他份額主要被日本品牌如昭和電工材料(原日立化成)、FUJIMI等占據。而安集科技在2019-2021年間,基本完成了拋光液的大規模客戶驗證,出貨量提升明顯,在市場上的份額也明顯增加至25%左右,一躍成為該細分市場第二大公司。

在內資頭部企業持續橫向拓展其他材料產品,帶動其他中國本土企業也積極布局、加大投入,比較典型的,如鼎龍股份,之前以拋光墊業務為主,現在也已布局CMP拋光液產品,2022年已開始在主流廠商處取得訂單;上海新陽,之前以各類清洗液產品為主,現在也已布局CMP拋光液產品,其硅/氧化硅CMP拋光液在2022年已通過客戶驗證取得批量訂單。多個本土廠商積極布局,已取得成效,未來大規模放量,預計到2025年,CMP拋光液本土化率或將達到40%。

在半導體制造材料行業中情況都大抵如此,因為行業內部很細分,因此想進入的玩家會越來越多。中國半導體制造材料的突破未來一定是主打“火車頭”帶領,后面“車廂”跟上的策略。由此不難看出,當下半導體制造材料國產化的目標之一應是努力培育出各領域中的龍頭企業,使之具備能夠與外資抗衡的實力。

結語

回望2022無論是大舉擴產的“狂歡”還是大勢所趨的國產化替代,對于整個半導體材料行業來說皆俱往矣。展望未來,MIR 睿工業預計2023年一直到2024年,伴隨行業周期性恢復、近兩年計劃新建的晶圓廠陸續投產,中國半導體制造材料市場將迎來一個比較明顯的從調整到復蘇的過渡期。屆時中國市場,晶圓制造材料占比將超過50%,晶圓廠的持續大規模擴產以及制程不斷先進化會釋放大量晶圓制造材料需求,晶圓制造材料占比或將進一步擴大,這對于該市場中大大小小的玩家來說將是一個振奮人心的消息。

共0條 [查看全部] 網友評論