對于中國市場來說,過去的一年是艱難同時也是令人驚喜的一年。艱難在于,疫情影響下的居民消費預期普遍下降,加之房地產銷售受信貸政策收緊影響也整體表現疲軟。驚喜在于,中國工業的基本盤依然堅挺,即便是在疫情令人窒息的那些月份,在有些地區、有些行業也會冒出一些“星星之火”,像是新能源汽車、光伏等領域都有快速增長。可以說工業在艱難時期充分發揮了國民經濟“壓艙石”的作用。

工業機器人作為較早火起來的行業完全可以說明中國的工業在經濟下行壓力之下的韌性:在2022年疫情反復肆虐的情況下,工業生產中會面臨著員工復工難,企業的生產效率和效益受損等問題,而此時工業機器人如果能被大幅引入到生產場景中,可以減少企業生產過程中對人的依賴,降低人工成本,提高產品的一致性和穩定性。

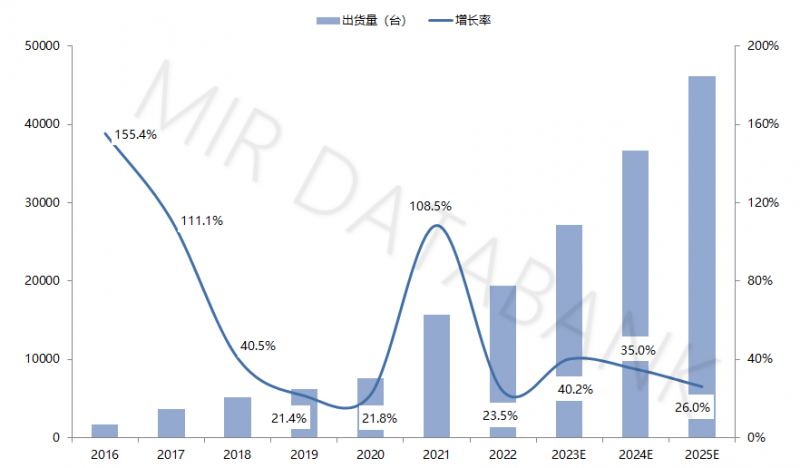

協作機器人作為工業機器人領域近年來發展較快的產品類型,不僅具備安全、靈活、易用”的優勢,而且價格優勢較為明顯,與制造業企業希望“降本增效”的需求完美契合。根據MIR DATABANK數據表明,2022年中國協作機器人市場出貨量超過19000多臺,再創新高,雖然增長率在24%左右,較2021年同比有一定程度下降,但我們認為是市場在面對不利外部環境之下的自發性調整的結果,屬于正常區間。

未來,隨著疫情之后下游市場逐漸修復,終端對協作機器人的認可度加速提高,預計2023年-2025年中國協作機器人出貨量的平均增速將維持在37%左右,出貨量有望突破5萬臺,市場進入較快發展階段。

2016-2025E年協作機器人市場情況

(數據來源:MIR DATABANK)

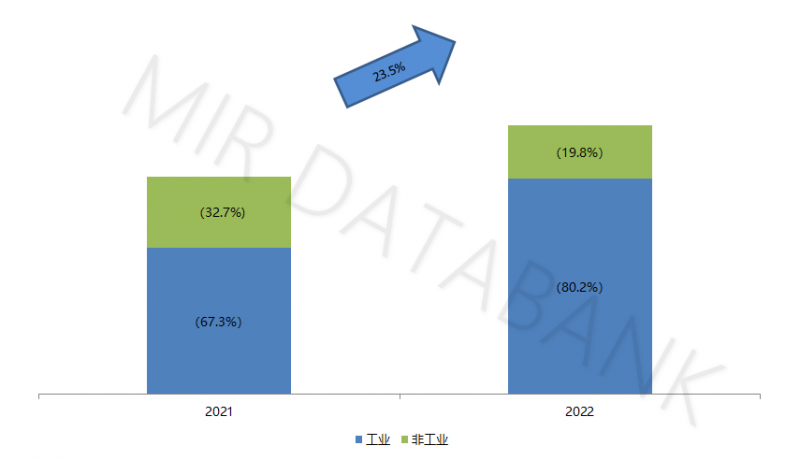

不同于一般工業機器人產品,協作機器人在工業場景和非工業場景均有應用,其中,工業場景一直是協作機器人應用最主要的領域。2022年協作機器人工業場景占比約為80.2%,是非工業場景的4倍有余。未來隨著工業場景柔性生產(柔性產線、個性定制化訂單)、人機安全協同,工業場景多樣化和安全需求的增加,協作機器人在工業領域的應用有望實現進一步突破。

而協作機器人2022年二、三季度受疫情沖擊影響較大,非工業應用場景中零售、理療、餐飲行業蕭條,訂單大量取消,疊加受年末防疫政策變化的影響,無人核酸、防疫酒店無人配送等應用取消,導致整個2022年協作機器人在非工業場景的應用占比大幅下滑,發展并不樂觀。但隨著疫情政策全面放開,一般消費市場逐漸回暖,協作機器人應用具備更大的想象空間,將拓展出更多獨特的創新應用場景。

協作機器人市場工業與非工業場景占比情況

(數據來源:MIR DATABANK)

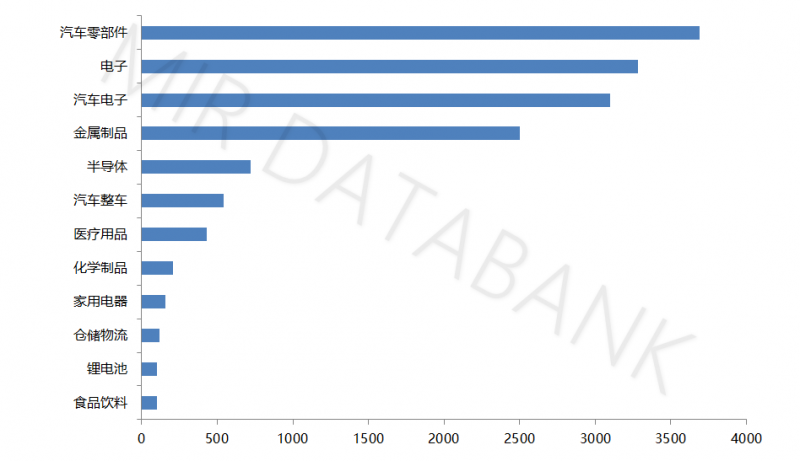

從工業應用場景的細分領域來看,2022年協作機器人訂單量仍然主要集中應用于汽車零部件、電子制造等工業行業。這是因為汽車等行業是自動化水平較高的行業,但在一些工藝相對繁瑣且工序靈活的工段仍需要人工去完成。協作機器人憑借其靈活、柔性等特點能夠很好的替代人在諸如汽車生產中的螺絲鎖附、電子產品生產中的電路板搬運測試等工藝環節中的工作。除此之外,協作機器人在半導體、汽車整車、醫療用品等工業行業也有較為穩定的增長。其余行業目前處于開拓階段,市場仍需慢慢培育。

在非工業場景中,2022年協作機器人的應用主要集中在醫療健康、餐飲、電力、新零售、教育等領域。盡管由于疫情影響整體發展并不理想,但2022年12月國家提前審批23年教育裝備升級低息補貼,院校機器人導入需求大幅增加,協作機器人相關訂單增幅明顯。另外,生物實驗室應用需求增多,協作機器人可大幅縮短創新藥開發周期。

協作機器人工業場景主要下游應用行業出貨量

(數據來源:MIR DATABANK)

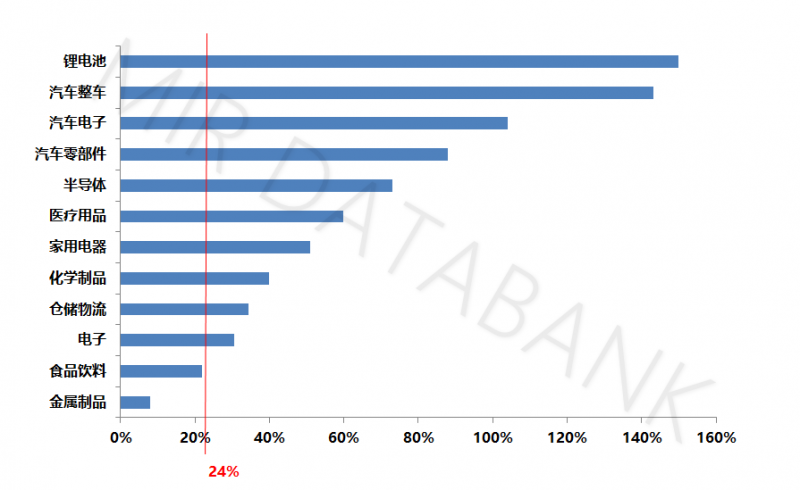

從增速上來看,2022年工業場景的下游行業中增長最快的是鋰電行業,其次是汽車整車和汽車電子,這主要是由于2022年新能源汽車產業鏈各個環節(除了原材料)的企業擴產進程加快,這也導致新能源汽車已經提前實現了原本規劃到2025年20%的滲透率。

協作機器人工業場景主要下游應用行業同比增速

(數據來源:MIR DATABANK)

在過去的10年中,機器人行業在政策的推動下,經歷了一段時間的火熱增長,之后慢慢進入到以市場為主導的競爭中,資本市場開始降溫,迅速從狂熱狀態回歸理性。協作機器人這一細分領域中資本市場的動作也顯得格外低調。面對這一階段中眾多“同質化”的協作機器人廠商,資本在乎的不再是無所不能的PPT內容,而是針對復雜的應用場景,提出切實的行業解決方案。在這個過程中,許多低端產能被出清,“剩者為王”重新成為資本不二的判斷準則,這使得行業“馬太效應”加劇。

從協作機器人市場的競爭格局來看:2022年協作機器人行業頭部市場集中度進一步提高,特別是頭部廠商節卡憑借自己強勢的表現,工業協作機器人出貨量排名第一,數額遠超其它廠商。而反觀一些協作機器人中小型企業的市場占比逐漸減小,并且新進入玩家也在減少,市場進入淘汰賽階段。值得注意的是,工業場景之首節卡機器人在2021年出貨量基數就已經十分龐大,但在2022年仍舊能有相當大的增量,這引起了眾多業內人士的好奇。

節卡之所以能在2022年在工業場景中取得非常好的成績,一是疫情的反復加速了協作機器人在工業場景中的導入,節卡借勢不斷地將進行行業開拓(特別是在汽車電子),并以客戶為導向提供專業化地解決方案,取得了顯著成果;二是節卡自身在汽車、3C行業實現較大突破,尤其是憑借自身在汽車行業多年的技術經驗積累,為多家日資汽車企業提供高標準的行業解決方案,并且節卡還計劃在日本名古屋市建立一個協作機器人工廠,海外市場表現較為強勁。

我們在分析協作機器人市場競爭格局的變化時注意到,那些表現較好的企業像節卡、遨博、越疆等所做對的事大多相同,但表現不如人意的廠商卻各有各的難處:有因為目標下游行業不景氣導致出貨大幅減少的;有產品迭代太慢,產品覆蓋應用范圍小,無法覆蓋終端許多需求的;也有因為下游行業受到競爭對手擠壓,市場復蘇勢頭較弱,整體表現增幅不及預期的。但無論如何,他們的暫時失利都可以歸結為沒有跟隨協作機器人市場發展的大勢或是對市場的快速變化反應緩慢而沒有來得及做出相應的對策。

這不禁讓我們想到內資協作機器人廠商是如何打破外資品牌的市場壟斷地位。

首先是“借勢”:協作機器人這個行業本身很特殊,其下游有相當一部分市場為需求零散化的中小企業市場,這些“長尾”市場對協作機器人需求涌現的時間不長,難以被外資企業大范圍捕捉。而內資協作企業正是憑借靈活性+本地化優勢在中小型客戶市場中領跑。更重要的是,中國中小企業的數量龐大,內資協作機器人市場的未來增長預期十分可觀,這就是所謂的“行業基本盤”。

其次是“順時”:汽車、3C等工業領域近些年來快速發展,在這些快速發展的領域中,空間有限、人員密集的產線以及“小批量、多品種”的柔性產線對協作機器人的需求慢慢增加,這成為了拉動協作機器人市場的主要力量。同時,內資企業在制造業升級轉型需求、國家智能制造政策的引導及資本的助力下,通過不斷研發投入,耕耘市場,逐步打破外資在熱點行業的封鎖局面。另一方面,在疫情的影響下,越來越多的消費級市場用戶開始注意到協作機器人的應用并觸發出新的人工替代及人機協作需求。2021年,按摩理療市場迅速放量,完成了協作機器人非工業場景中又一新方向的突破,此外協作機器人巡檢、販賣咖啡、販賣奶茶、制作冰淇淋等服務應用場景逐漸增多。

因此這再一次提醒在協作機器人賽道的所有企業,中國協作機器人甚至是整個工業機器人的發展在“看得見的手”有意推動全面工業自動化、機器化的布局之下、在新需求所引發又一輪的設備浪潮之中,一家公司如果沒有服務過行業中零散、復雜的客戶,就無法弄清在這個復雜客戶的場景應該如何從規劃到落地實現,更不會清楚其中會有哪幾個關鍵的節點,以及如何在軟硬件層面去完善產品。因此,把握新行業的先機,從行業—場景—Know-how—產品如何形成閉環是每一個廠商需要重視的問題。

未來,MIR 睿工業基于現階段的協作機器人發展的特點,預測2023年甚至更長時間協作機器人市場的發展趨勢:

1,隨著制造業智能化及柔性化生產的不斷演進,協作機器人技術迭代升級及下游行業應用的不斷拓展,人機協作將成為下一代機器人的重要特征之一而越來越受到市場的追捧,這同樣也會不斷吸引各類新玩家入局該領域。未來,協作機器人領域廠商數量級急速增長,有傳統工業機器人廠商延伸賽道,也有新入局的協作機器人初創企業。廣闊的下游細分領域市場將分階段、分批次地釋放出對于協作機器人產品的導入需求。

2,工業領域中“用人難”加劇,“自動化改造”需求深化,積累了應用經驗與用戶信賴的協作機器人產品將成為企業的最佳答案之一,進而在傳統機器人群雄割據的工業場景中開拓出一條全新的道路。同時產品將在保持“安全、靈活、易用”優勢的前提下被賦予更高的數值表現能力與更精準的痛點解決能力,隨著體量的成長完成從“定制化”到“標準化”的過渡,逐漸滲透到各個細分行業的各個角落。

3,針對不同工業場景中的不同需求點,協作機器人產品或將拓寬產品線,像是現階段一些內外資廠商已經陸續推出20-25kg大負載產品,擴充工業領域應用場景范圍(中負載搬運、碼垛等),提升協作在工業領域的競爭力。

4,在非工業領域,下游市場將從追求“噱頭”與“熱點”的“嘗鮮階段”邁入到更加關注協作機器人產品“可解放勞動力”本質的“實用階段”,市場也將分階段的從在各個細分領域爆發出全新需求點。屆時針對不同行業的不同需求點,協作機器人產品或將出現分化,產生差異于現階段的各類新形態協作機器人。同時也極有可能會誕生出大量專注并深耕在各個細分領域的,行業基因強大的新勢力本體產品廠商、配套設備商及方案集成商。而互聯網科技巨頭也極有可能在這一階段以各種形式入局加速產業發展。區別于工業領域,非工業領域的協作機器人產品會在這一階段產生明顯的“消費電子化”趨勢,發展成類似于智能家電的電子設備。經過激烈的市場廝殺,行業玩家數量最終會迅速收束,同時由于“強者恒強”市場中大概率誕生出數家新興科技領域巨頭。

2022年已經過去,明天更多未知,屬于協作機器人廠商的一切榮譽具往矣,數風流人物,還看今朝!

共0條 [查看全部] 網友評論