集成電路封測包含封裝和測試兩個環節。

其中封裝是將通過測試的晶圓加工得到獨立芯片的過程,使電路芯片免受周圍環境的影響,起著保護芯片、增強導熱(散熱)性能、實現電氣和物理連接、功率分配、信號分配,以溝通芯片內部與外部電路的作用,它是集成電路和系統級板如印制板(PCB)互連實現電子產品功能的橋梁,主要有電氣特性的保持、芯片保護、應力緩和及尺寸調整配合四大功能。

測試主要是對芯片產品的性能和功能進行測試,并挑選出功能、性能不符合要求的產品,主要有直流參數測試、交流參數測試、功能項目測試、混合信號模塊測試、模擬模塊測試、射頻模塊測試。

集成電路封測是集成電路產品制造的后道工序

集成電路是半導體產業的核心,又稱IC、芯片,是將晶體管、電阻、電容等電子元器件全部集成在微型基板上并形成電路互聯,成為能執行特定電路或系統功能的一種微型結構,是半導體中的一種。由于集成電路在消費電子、高端制造、網絡通訊、家用電器、物聯網等諸多領域得到廣泛應用,因此已成為了衡量一個國家產業競爭力和綜合國力的重要標志之一。

根據觀研報告網發布的《中國集成電路封測行業發展趨勢分析與未來投資預測報告(2022-2029年)》顯示,近年來隨著集成電路的結構越發復雜,產業結構趨向高度專業化,分工模式進一步細化,因而從產業鏈的上游到下游依次形成了集成電路的設計、晶圓制造以及封裝測試三個子產業群。

圖片來源:觀研天下整理

我國集成電路行業發展相對較晚,于1965年研制出第一塊硅基數字集成電路,并且直到20世紀90年代才真正形成芯片設計、晶圓制造和封裝測試的完整產業鏈,進入重點建設期。

尤其是自全球集成電路行業開始第三次產業轉移(即向中國大陸轉移)以來,我國憑借其巨大的消費電子市場、龐大的電子制造業基礎以及勞動力成本優勢,吸引了全球集成電路公司在國內投資。目前我國已成為全球前沿的集成電路終端產品消費市場和制造基地。

數據顯示,2021年中國集成電路產業銷售額為10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長19.6%;制造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。預計2022年我國集成電路銷售額將達11386億元。

圖片來源:觀研天下整理

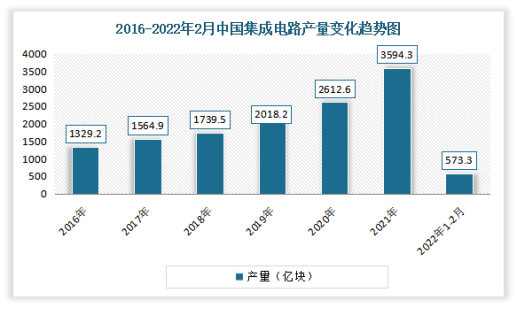

制造方面,近年來受益于集成電路產業加速向中國大陸轉移,集成電路進口替代也將加快步伐。根據國家統計局的數據,2021年我國集成電路總生產量從2011年的761.80億塊增長至的3,594.30億塊,年復合增長率為16.78%;2022年1-2月我國集成電路產量達573.3億塊。而作為對照,2021年國內集成電路進口金額從2011年的1,701.99億美元增長4,325.54億美元,年復合增長率為4.42%。可見近年來我國集成電路生產速度快于集成電路進口增長速度,表明我國集成電路行業國產替代速度加快,集成電路生產量不斷提高,已部分實現國產替代。

數據來源:國家統計局,觀研天下整理

集成電路封測業將充分受益于全球晶圓產能轉移帶來的封測市場需求傳導

受益集成電路產業加速向中國大陸轉移的趨勢,全球晶圓制造產能也不斷向中國大陸轉移,諸如臺積電、中芯國際、長江存儲等企業在中國大陸大力投資建廠。有相關數據顯示,2020年我國大陸地區晶圓產能已從2011年的9%提升至22.8%,成為全球大晶圓生產國。預計2025年,我國大陸地區晶圓產能占全球的比例將進一步提高。而集成電路封測業作為晶圓制造產業鏈的下游環節,將充分受益于全球晶圓產能轉移帶來的封測市場需求傳導。

數據顯示,2015-2020年,我國集成電路封裝測試行業市場規模呈現逐年增長態勢。2017年我國封裝測試行業銷售收入增長率達到20.77%,為5年來的高水平,隨后因部分集成電路封測企業開始轉型到技術含量更高的集成電路設計和制造領域導致集成電路封測行業的市場規模增長率開始下降。2020年我國集成電路封測業市場規模為2510億元,較2019年同比增長6.8%。2021年封裝測試業銷售額2763億元,同比增長10.1%。

數據來源:觀研天下整理

先進封裝成封測行業成長驅動力

1 “摩爾定律”發展陷入瓶頸,集成電路進入后摩爾時代

在集成電路制程方面,“摩爾定律”認為集成電路上可容納的元器件的數目,約每隔 18-24 個月便會增加一倍,性能也將提升一倍。長期以來,“摩爾定律”一直促進著集成電路制程技術的發展與進步,自 1987 年的 1um 制程至 2015 年的 14nm 制程,集成電路制程迭代一直符合“摩爾定律”的規律。但 2015 年以后,集成電路制程的發展進入了瓶頸,7nm、5nm、3nm 制程的量產進度均落后于預期。隨著臺積電宣布 2nm 制程工藝實現突破,集成電路制程工藝已接近物理尺寸的極限,行業進入了“后摩爾時代”。

2 后摩爾時代,先進封裝成為提升芯片性能的重要途徑

而“后摩爾時代”制程技術突破難度較大,工藝制程受成本大幅增長和技術壁壘等因素上升改進速度放緩。根據市場調研 機構 ICInsights 統計,28nm 制程節點的芯片開發成本為 5,130 萬美元,16nm 節點的開發 成本為 1 億美元,7nm 節點的開發成本需要 2.97 億美元,而 5nm 節點開發成本則上升 至 5.4 億美元。由于集成電路制程工藝短期內難以突破,通過先進封裝技術提升芯片整體性能成為了集成電路行業技術發展趨勢。

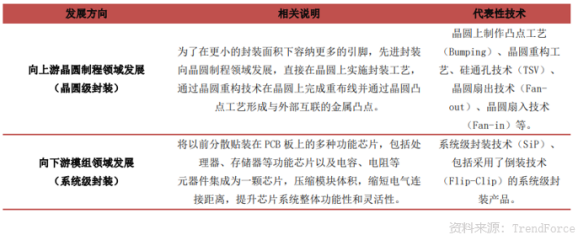

3 晶圓級封裝、系統級封裝成為未來發展方向

隨著下游應用領域對集成電路芯片的功能、能耗及體積要求越來越高,集成電路技術發展形成了兩個方向:單芯片系統(SoC, System on Chip)和系統級封裝(SiP,System in Package)。其中單芯片系統(SoC)是從設計和晶圓制造角度出發,將系統所需的組件和功能集成到一枚芯片上;系統級封裝(SiP)則是從封裝角度出發,將不同功能的芯片和元器件組裝到一個封裝體內。

圖片來源:TrendForce,桐曦資本整理

4 系統級封裝(SiP)是先進封裝市場的重要動力

系統級封裝(SiP)可以把多枚功能不同的晶粒(Die,如運算器、傳感器、存儲器)、不同功能的電子元器件(如電阻、電容、電感、濾波器、天線)甚至微機電系統、光學器件混合搭載于同一封裝體內,產品靈活度大,研發成本和周期遠低于復雜程度相同的單芯片系統(SoC)。在后摩爾時代,SiP 開發成本較低、開發周期較短、集成方式靈活多變,具有更大的設計自由度。針對有更多功能、更高頻率、更低功耗需求的應用市場,包括 5G 通信用的射頻前端、物聯網用的傳感器芯片、智能汽車用的功率芯片等,系統級封裝(SiP)具有較為顯著的優勢,下游應用領域對先進封裝的依賴程度增加,先進封裝企業迎來更好的發展機遇。

5 新興應用場景快速興起,先進封裝下游應用廣泛

隨著 5G 通信技術、物聯網、大數據、人工智能、視覺識別、自動駕駛等下游應用場景的快速興起,應用市場對芯片功能多樣化的需求程度越來越高。在芯片制程技術進入“后摩爾時代”后,先進封裝技術能在不單純依靠芯片制程工藝實現突破的情況下,通過晶圓級封裝和系統級封裝,提高產品集成度功能多樣化,滿足終端應用對芯片輕薄、低功耗、高性能的需求,同時大幅降低芯片成本。因此,先進封裝在高端邏輯芯片、存儲器、射頻芯片、圖像處理芯片、觸控芯片等領域均得到了廣泛應用。

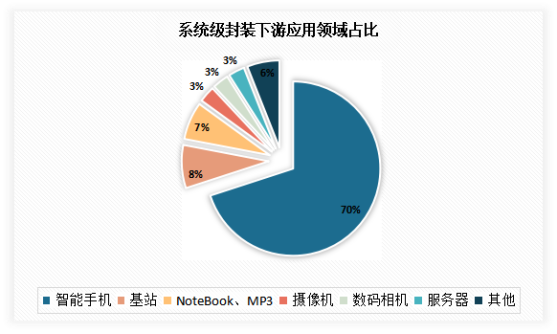

以系統級封裝為例,目前系統級封裝更大的下游應用市場是以智能手機為代表的移動消費電子領域,占比達到70%。而根據預測分析,未來系統級封裝增長快速的應用市場將是可穿戴設備、Wi-Fi 路由器、IoT 物聯網設施以及電信基礎設施。尤其隨著 5G 通訊的推廣和普及,5G 基站對倒裝球柵陣列(FC-BGA)系統級封裝芯片的需求將大幅上升,未來 5 年基站類系統級芯片市場規模年均復合增長率預計高達 41%。

數據來源:Yole,觀研天下整理

6 市場預測分析

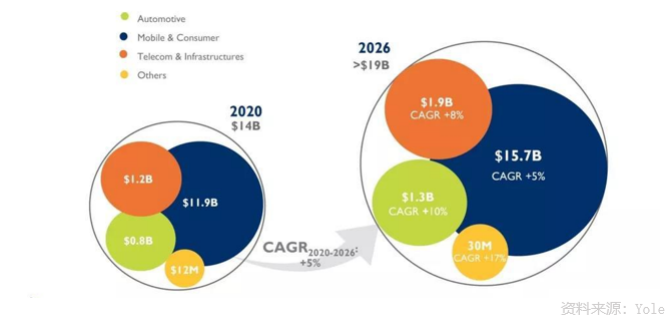

2021年,“SiP已經成為高端片芯到片芯(die-to-die)小芯片型(chiplet-type)先進集成中以同等先進封裝工藝提升手機融合與功能的代名詞。” Yole半導體、存儲及計算事業部封裝技術及市場分析師Vaibhav Trivedi斷言。他補充道:“SiP平臺在整合技術的競爭中對實現‘超摩爾定律’至關重要,因為高端封裝仍處于技術的前沿。”

Yole預計,SiP市場將從2020年140億美元增長到2026年190億美元。SiP產品系列包含高端和中端SiP器件,而這些針對計算和數據中心應用的器件比手機上的低端SiP利潤更高。高端SiP市場預計將在2020年和2026年之間增長9%(CAGR),手機中的低端RF SiP市場預計同期將略微增長5%(CAGR)。

數據來源:Yole,桐曦資本整理

自2015年以來,國內廠商通過兼并收購,快速積累先進封裝技術,目前封測廠商技術平臺基本做到與海外同步,中國大陸先進封裝產值占全球比例也在逐漸提升。數據顯示,2020年中國大陸先進封裝產值占全球比例從 2015 年的10.3%提升至 14.8%。而作為全球前沿的半導體消費國,在“下游需求高景氣度+集成電路高端領域國產替代加速”的雙輪驅動下,我國先進封裝產值占全球比重有望進一步提高。

數據來源:Yole,觀研天下整理

目前封裝測試業是我國集成電路行業中發展中更為成熟的細分行業,在世界上擁有較強競爭力。有相關資料顯示,2016-2020年期間,中國大陸封測市場的年復合增長率為 12.54%,遠高于全球封測市場 3.89%的增長速度。2019 年我國封裝測試企業在全球市場中的占有率高達 64.00%,其中中國臺灣企業占 43.90%,中國大陸企業占 20.10%,均高于美國的 14.60%。

共0條 [查看全部] 網友評論