伴隨著出生人口規模的大幅下滑和不斷凸顯的老齡化問題,以及企業用工成本上漲等多種因素的影響,未來中國經濟增長將面臨諸多挑戰。

日前,北京大學經濟學院蘇劍教授在談及“中國的人口結構與產業機會”時表示,關于中國人口結構和與產業機會,目前中國人口變化呈現出“勞動力減少、人口老齡化、人口見頂”的新特點,這三大因素對中國經濟的影響也非常大。從需求來看,中國經濟要想實現潛在增長,唯一的辦法就是提高中國企業的生產效率。而大規模采用工業機器人替代人工生產就是最直接、最有效的方式。

我國工業機器人保有量大 但每萬人人均密度小

2015年我國工業機器人產量僅32996臺,到2017年突破13萬臺,提前三年實現了10萬臺產量的目標。2018年全國工業機器人產量為147682臺,同比增長4.6%,據預測2020年工業機器人產量將近24萬臺。

數據顯示,2018年中國機器人市場規模超70億美元。隨著技術不斷提升、應用場景拓寬,預計2019年中國機器人市場規模將達86.8億美元;到2020年預計機器人市場規模接近100億美元。2019年前三季度,我國機器人市場規模為69.5億美元,其中工業機器人市場規模為48.6億美元,服務機器人市場規模為16億美元,特種機器人市場規模為4.9億美元。

目前,中國機器人市場進入高速增長期,其中工業機器人連續多年成為全球第一大應用市場,在“機器人換人”大潮下,機器人消費市場快速擴大。但目前我國工業機器人仍存在幾大問題:一是每萬人工業機器人擁有量仍有較大提升空間,2018年我國工業機器人密度68臺每萬人,即將超越世界平均水平74臺每萬人,仍不及日、韓1/3;二是機器人核心零部件國產化率僅50%,高精密減速器、智能傳感器、末端執行器等關鍵零部件仍部分依賴進口;三是國產市場占有率不高,全球4大工業機器人巨頭發那科、安川、庫卡和ABB仍占據國內過半市場份額。

我國工業機器人企業多為系統集成商 且利潤偏低

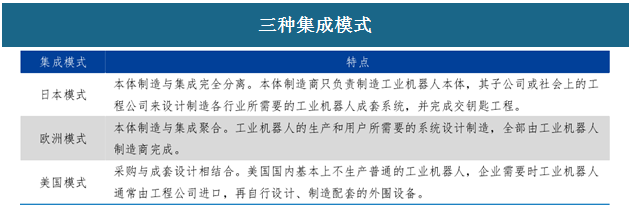

工業機器人集成主要有三種模式:日本、歐洲、美國模式。日本模式中,工業機器人本體與集成完全分離,工業機器人本體制造商只負責制造工業機器人本體,其子公司或社會上的工程公司進行系統集成;歐洲模式則是工業機器人本體制造與集成均由本體制造商完成;美國模式是工業機器人公司購買品牌工業機器人,自行進行系統集成,交給下游客戶。我國工業機器人產業目前更接近于美國模式,從國外購買工業機器人整機,根據不同行業或客戶的需求,制定符合生產需求的解決方案。業務形式主要以大型項目(關鍵設備生產線的集成,如工業機器人工作島)和工廠的生產線改造為載體,對現有設備進行升級和聯網,提供工業控制、傳動、通訊、生產與管理信息等方面的系統設計、系統成套、設備集成及EPC工程等服務。主要因為前兩種模式需要工業機器人本體制造商在市場上占有較大的份額,日本(發那科、安川等)、歐洲(ABB、庫卡)這類企業才能支撐這兩類模式。

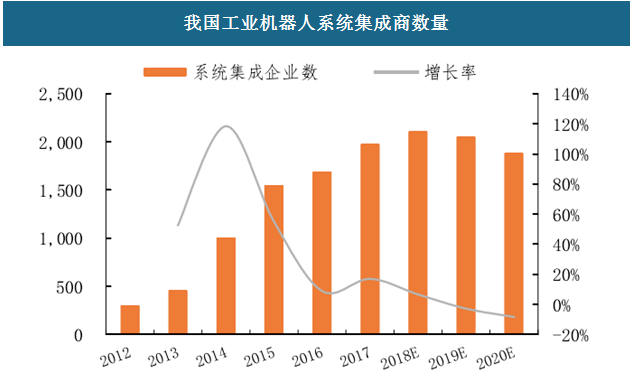

工業機器人系統集成商作為我國工業機器人市場上的主力軍,普遍規模較小,年產值不高,面臨強大的競爭壓力。我國自2015年起在產業政策的扶持下企業數量大幅增加。

我國工業機器人系統集成商數量(公開資料)

我國工業機器人系統集成商銷售收入(公開資料)

據PAISI統計,2017年我國工業機器人集成企業數量達到1976家。但絕大多數工業機器人系統集成企業規模偏小,與國際巨頭規模差距懸殊。其中營收超過數億元的較少,絕大部分企業系統集成業務營收在數千萬至億元。行業特點決定系統集成較難形成規模效應。工業機器人集成二次開發的特點決定了集成商需要下沉至下游特定行業。一方面,工業機器人系統集成項目一般無法進行完全標準化及批量復制;另一方面,工業機器人系統集成有較高行業壁壘,跨行業拓展有一定的業務門檻。而多項目同時推進又面臨人才資源緊缺和流動資金壓力,因此專注于系統集成的企業較難形成規模效應。

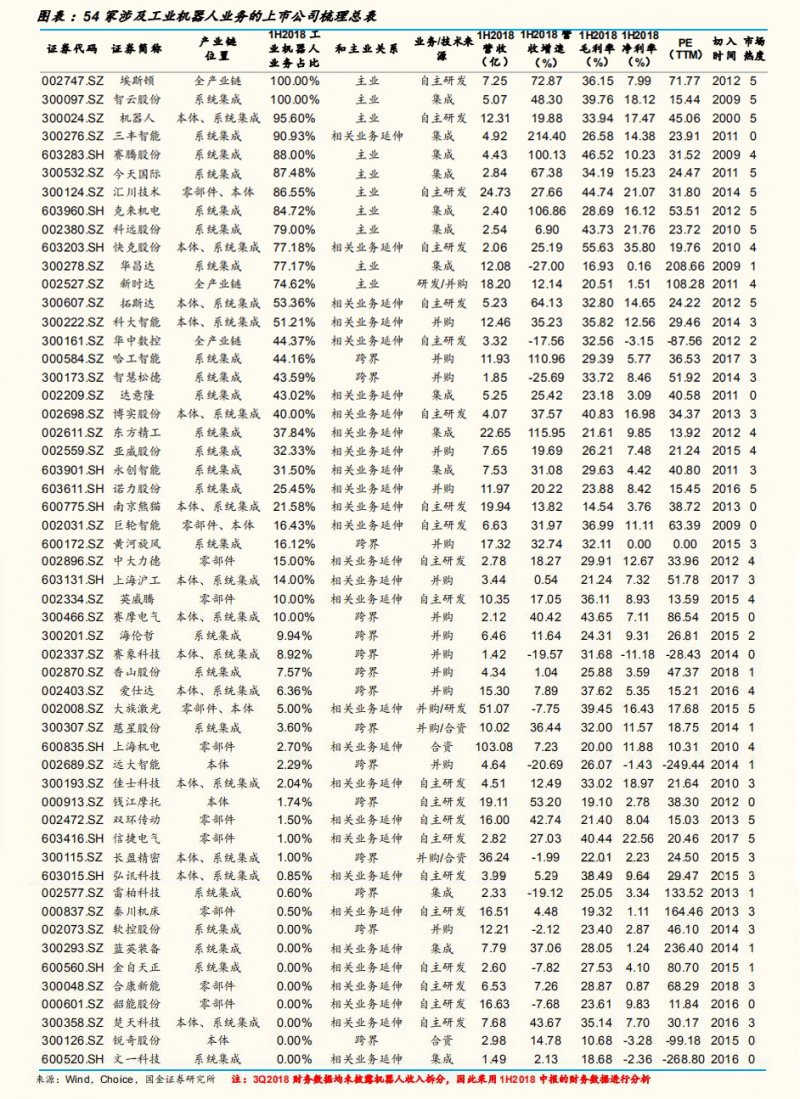

此外,據國金證券在2018年11月對國內54家當時或曾經涉及工業機器人業務的上市公司梳理分析(注:一些上市公司在工業機器人熱潮時介入,近年來經營不善又退出,也被納入樣本統計,是為了全面分析工業機器人在二級市場的發展歷史。)發現,其中涉及核心零部件公司僅14 家,本體20 家,系統集成則多達39家。零部件技術壁壘高、投入大,因此上市公司介入工業機器人多從本體和集成,核心零部件公司相對數量較少。

行業應用經驗需積累。由于國內工業機器人系統集成商起步相較于國際巨頭較晚,國內大多數系統集成商是近幾年才成立,在技術積累、項目經驗上比較欠缺。國際廠商的先發優勢占據了高端工業機器人應用場景(如汽車工業),國內廠商主要參與非核心環節、附加值較低的項目。

中企縱深布局細分領域 密集收購海外領軍企業

中企頻繁海外收購 四年涉及至少13企業

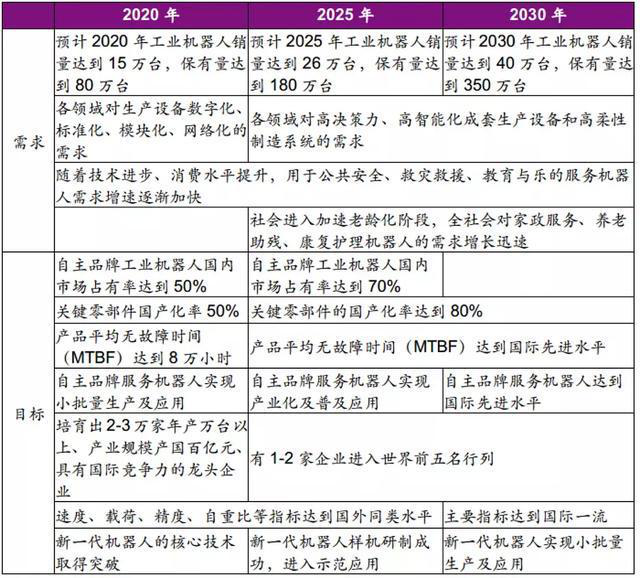

按照《<中國制造2025>重點領域技術路線圖》規劃,2020年我國將基本建成以市場為導向、企業為主體、產學研用緊密結合的機器人產業體系。自主品牌工業機器人國內市場占有率達到 50%, 國產關鍵零部件國內市場占有率達到 50%,產品平均無故障時間(MTBF)達到8萬小時。培育出 2-3 家年產萬臺以上、產值規模超過百億元、具有國際競爭力的龍頭企業,打造出 5-8 個機器人配套產業集群。為此國內工業機器人企業頻繁發起對海外領軍企業收購,進一步強化縱深細分領域布局。

今年8月,埃斯頓宣布100%收購德國百年焊接巨頭CLOOS(克魯斯)。公開資料顯示,克魯斯集團成立于 1919 年,是世界上最早擁有完全自主焊接機器人技術和產品的公司之一,并被公認為電弧焊領域的世界第一品牌。此外,原本計劃應在11月底之前,哈工智能收購擅長生產汽車行業用機器人的NIMAK集團,但是終因跨境并購復雜形勢,導致收購案交割延期。據悉,目前NIMAK集團在高端汽車品牌機器人焊機市場中占有80%以上的市場份額,高端及主流車企的市場占有率超過50%,堪稱工業焊接領域的“隱形冠軍”。

據日經新聞網最近統計,自2016年美的集團斥資對庫卡(KUKA)收購開始,在過去四年間,中國企業參與收購、出資的海外企業至少有13起,其中包括美的集團1企、萬豐科技開發1企、新松1企、哈工智能1企、埃夫特4企,埃斯頓5企。

埃斯頓:雙核心業務驅動 海外收購強化競爭優勢

南京埃斯頓自動化股份有限公司成立于1993年,2015年在深圳證券交易所上市。得益于公司多年來的努力奮斗,以及在自主核心技術研發的持續投入,其已成功培育出以自動化核心部件及運動控制系統、工業機器人及智能制造系統的兩大核心業務。

埃斯頓官網截圖

據埃斯頓官網資料顯示,埃斯頓自動化核心部件產品線已完成從交流伺服系統到運動控制系統解決方案的戰略轉型,業務模式正在實現從單軸—單機—單元的全面升華;工業機器人產品線在公司自主核心部件的支撐下得到超高速發展,奠定公司作為國產機器人行業的龍頭地位,通過推進機器人產品線“ALL Made By ESTUN”的戰略,形成核心部件—工業機器人—機器人智能系統工程的全產業鏈競爭力,構建了從技術、成本到服務的全方位競爭優勢。

另據研報數據顯示,目前除部分減速機來源于外購以外,埃斯頓機器人本體應用的核心零部件 80%來源于自給,工業機器人制造的關鍵自主技術形成顯著成本優勢。另外,埃斯頓在伺服系統領域技術接近國際領先水平,市占率居國內企業前列,正在加速實現進口替代。為繼續保持核心零部件領先競爭優勢,其持續推進技術創新,十多年以來研發投入占總營收比重保持在約10%的水平。

與此同時,為積極探索國際化發展戰略,埃斯頓先后入股意大利Euclid,收購英國Trio,入股美國Barrett,控股德國M.A.i.公司,收購CLOOS(克魯斯)等企業。

埃斯頓于 2016年入股Euclid,提升其面向工業機器人的3D傳感器開發能力;2017 年 2 月收購海外運動控制企業 TRIO,提升其運動控制解決方案產品競爭力;2017 年 9 月收購德國自動化裝配和測試生產線企業 M.A.i,拓展了機器人智能制造系統集成上下游產業鏈;(同年12月,還收購武器裝備自動控制關鍵核心部件生產商揚州曙光,進入軍工領域);今年8月,埃斯頓宣布100%收購德國百年焊接巨頭CLOOS(克魯斯)。

“據本次收購完成后,埃斯頓承諾將繼續保持卡爾克魯斯焊接技術(北京)有限公司(簡稱‘克魯斯中國’)的經營模式長期不變,保持克魯斯中國和克魯斯集團的溝通合作模式長期不變,克魯斯產品的研發、設計、制造及對客戶的服務承諾長期不變。”——摘自埃斯頓官網

此外,埃斯頓已在米蘭建立歐洲研發中心,在品牌和技術上初步完成國際化布局,為其實施在運動控制解決方案,智能化協作機器人,康復機器人以及工業4.0等方面的發展戰略奠定了堅實基礎。目前,埃斯頓在全球擁有7家海外分支機構,業務遍及60多個國家和地區。

經營業績較為穩健

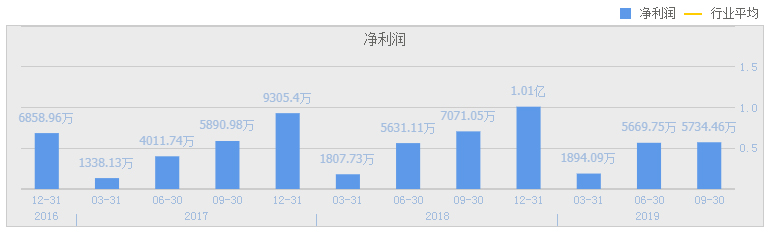

埃斯頓業績,在2017年公司實現營收10.8億元,同比增長59%,其中工業機器人及成套設備營收達4.9億元,同比增長132%;2018年其營業收入14.61億元,同比增長35.72%。其中兩大核心業務快速發展,工業機器人及智能制造系統營收73,491.63萬元,同比增長50.28%;自動化核心部件及運動控制系統營收72,610.84萬元,同比增長23.6%;2019年前三季度營收 9.68億元,同比下滑 9%;歸母凈利 5734萬元,同比下滑19%。

埃夫特:頻繁海外收購 對財務造成極大負擔

埃夫特前身為奇瑞汽車出資成立的“蕪湖奇瑞裝備有限責任公司”,成立于2007年。同年其首臺工業機器人研發并試制成功,并載入中國企業創新記錄。2009年埃夫特機器人的試制成功改變了這一現狀。在反復調試后,奇瑞的生產車間正式迎來了埃夫特團隊的第一臺機器人。2011年其開發的自主集成第一條機器人生產線投入使用。2012年2月公司更名為“安徽埃夫特智能裝備有限公司”。此后,經過多輪增資擴股,奇瑞的股權不斷被稀釋。

今年上半年,安徽證監局網站披露的一份文件顯示,年初埃夫特與國信證券簽訂了IPO輔導協議。由此,埃夫特將啟動登陸國內資本市場的計劃。

據埃夫特官網資料顯示,埃夫特可為客戶提供工業機器人產品以及跨行業智能制造解決方案。目前,埃夫特在自動化裝備領域有多年的行業積累,尤其在汽車焊裝工藝設備、自動化輸送設備、涂裝工藝設備、機器人集成應用等領域為合作伙伴提供交鑰匙整體解決方案。

與埃斯頓動作相類似,在近年來的發展之路上,埃夫特也頻繁在海外發起收購。

據埃夫特官網資料顯示,繼成功收購意大利噴涂機器人企業CMA、意大利金屬加工和表面處理領域系統集成商EVOLUT和投資意大利運動控制領域機器人核心部件生產商ROBOX之后,埃夫特又成功收購意大利汽車裝備和機器人系統集成商W.F.C集團。據悉,目前埃夫特現有19家子公司,并在意大利設有智能噴涂機器人研發中心和智能機器人應用中心。

據埃夫特招股書顯示,歐、日系工業機器人產業鏈企業經過長期發展積累,形成了其自身優勢技術。埃夫特認為,海外并購是獲得這些技術的有效途徑。在2016至2018年埃夫特主營業務收入中,境外占比分別為43.86%、48.50%和61.91%,這主要得益于其曾并購了多家海外企業。

境內外主營業務收入占比情況(圖片來源:招股說明書)

通過兼并引進和吸收國際工業自動化領域的先進技術和經驗,埃夫特已形成從機器人核心零部件到機器人整機再到機器人高端系統集成領域的全產業鏈協同發展格局。但是頻繁的收購也給其財務造成極大的負擔。

受經濟大環境影響,目前在國內汽車市場,除德系、日系合資汽車品牌外,其他合資品牌以及自主品牌汽車銷量均出現較大幅度的下滑,而與此同時,在歐美等其他傳統汽車工業強國市場,汽車銷量下滑形勢依舊嚴峻,各車企相繼出臺了縮減產能、裁員等計劃。

而WFC主要客戶包括FCA集團、通用汽車、大眾集團等國際知名的大型汽車制造商。WFC目前與這些客戶的合作具有較強粘性,若一旦這些客戶縮減開支,恐會對埃夫特業績產生較大損失。

此外,自2017年以來EVOLUT持續虧損。2016-2018年及2019年上半年,EVOLUT的毛利率分別為 31.51%、16.35%、16.76%、7.25%,凈利潤分別為 265.35 萬元、 -2438.93萬元、-731.13萬元、-1178.44萬元。近兩年半,EVOLUT累計虧損4348萬元。剔除報告期內EVOLUT向蕪湖埃華路出售知識產權的非經常性交易后,凈利潤分別為-2304.24 萬元、-4728.17 萬元、-1902.72 萬元、-1178.44 萬元。

持續虧損數億 研發資金投入低

據埃夫特招股書資料顯示,2016-2018年埃夫特實現營業收入為5.04億元、7.82億元、13.14億元;歸屬于母公司所有者的凈為-5018.47萬元、-3113.88萬元、612.24萬元;扣非凈利潤為-8123.17萬元、-1.26億元、-1.40億元。截至2018年末,埃夫特總資產28.92億元,商譽賬面價值為4.23億元,占比高達14.63%,主要是收購CMA、EVOLUT、WFC所致。

此外,據埃夫特招股書資料顯示,在研發方面,2016至2018年埃夫特分別投入4464.76萬元、6276.61萬元、7757.16萬元,研發投入占營業收入比例分別為8.86%、8.03%、5.91%,研發投入逐年走低。

行業面臨洗牌 創新才是發展之道

據統計數據顯示:今年1-9月全國工業機器人產量為133574.5套,累計下降9.1%。今年以來從事機器人企業單位數量持續或略有下滑,隨著行業繼續下行,行業低端產能以及缺乏核心競爭力的企業也將被淘汰出局。

此外,據國務院頒布《中國制造2025》中明確指出,2025年我國要形成完善的機器人產業體系,機器人研發、制造及系統集成能力力爭達到世界先進水平。自主品牌工業機器人國內市場占有率達到70%以上,國產關鍵零部件國內市場占有率達到70%,產品主要技術指標達到國外同類水平,平均無故障時間達到國際先進水平。這些都為我國工業機器人的發展指明了道路。

共0條 [查看全部] 網友評論